文|公司研究室IPO组 方圆

12月19日,浙江天松医疗器械股份有限公司(简称“天松医疗”)将在北交所上会。

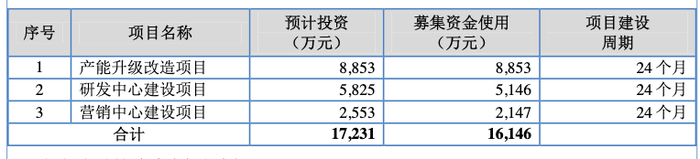

本次IPO,天松医疗拟募资1.61亿元,其中0.89亿元用于产能升级改造、0.51亿元用于建设研发中心,0.21亿元用于建设营销中心。

01、收入下滑成长性在哪里?

天松医疗主要从事内窥镜微创医疗器械的研发、生产、销售和服务,产品主要用于终端医疗机构相关疾病的诊断和治疗。

根据招股书,目前,我国医用内窥镜行业仍以进口品牌产品为主,德国卡尔史托斯、日本奥林巴斯、美国史赛克、德国狼牌等外资厂商,占据了我国内窥镜微创医疗器械行业约四分之三的市场份额,国产品牌市场占有率普遍偏低,因在成像稳定性、清晰性与重复使用次数等方面与进口品牌仍存在较大差距,国产品牌主要集中于中低端市场。

天松医疗的内窥镜销售主要以国内市场为主,2019年至2021年,天松医疗在国内内窥镜市场的占有率分别为0.37%、0.31%、0.30%,逐年下滑。

2019年至2021年,天松医疗收入分别为1.15亿元、0.96亿元、1.05亿元。2022年上半年,公司收入0.52亿元。从收入上来看,近3年,天松医疗收入稳定在1亿元附近,整体上没有增长,相比2019年,近两年收入反而下滑。

2019年至2021年,天松医疗毛利率分别为64.46%、63.31%、62.18%。2022年上半年毛利率为63.94%,毛利率稳定在63%附近。

2019年至2021年,天松医疗归母净利润分别为0.41亿、0.65亿、0.41亿,2022年上半年归母净利润为0.22亿。

2020年净利润出现较大幅度增长的原因在于,公司获得了迁补偿收益以及政府补助,导致非经常性损益高达0.35亿。

2019年至2022年上半年,天松医疗扣非后净利润分别为0.39亿、0.30亿、0.36亿、0.21亿。

无论是收入、毛利率,还是扣非净利润,过去3年,天松医疗都是一家业绩稳定但整体略有下滑的公司。

天松医疗的4K摄像机成像系统技术、4K低畸变腹腔内窥镜、荧光腹腔内窥镜、荧光成像系统是具有一定竞争力的产品。不过,上述产品目前均处于试生产阶段,批量生产后能否成为公司新的盈利增长点,打破业绩下滑的僵局仍有悬念。

02、约四分之一收入来自“关联”经销商

天松医疗主要靠销售模式获得收入,2019年至2022年上半年,经销模式产生的收入占比分别为 80.90%、80.80%、80.85%、84.07%。

作为一家家族式公司,天松医疗也有一些家族公司的通病,部分经销商与公司存在“关系”,且占比还不低。

根据招股书,天松医疗的经销商中,由离职员工出资设立或者由离职员工担任董事、监事、高级管理人员的经销商有11家,离职员工任职的经销商9家,实控人之一徐天松的亲属任职的经销商2家。

2019年至2021年,上述经销商合计销售占比分别为25.23%、26.41%和 27.26%。这也意味着,天松医疗约四分之一的收入都与前员工或亲属有关。

比如徐天松的弟弟徐天玉,曾是天松医疗的业务人员,主要负责四川、重庆地区的业务拓展。2011年,天松医疗将主要销售模式由直销转变成经销后,徐天玉离职。离职后,徐天玉及其妻子,成立了成都天松,作为天松医疗的经销商继续在四川、重庆地区推广天松医疗的产品。

2019年至2022年上半年,公司来自成都天松等关联方的收入占比在5.50%至7.00%之间。在报告期内,徐天松与徐天玉资金往来金额为1800万元。

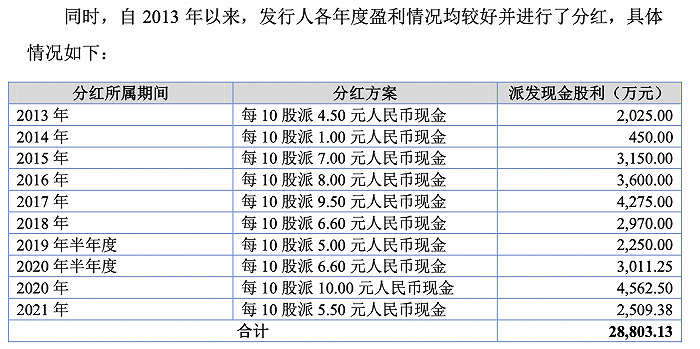

03、父子三人拿着分红买千万别墅

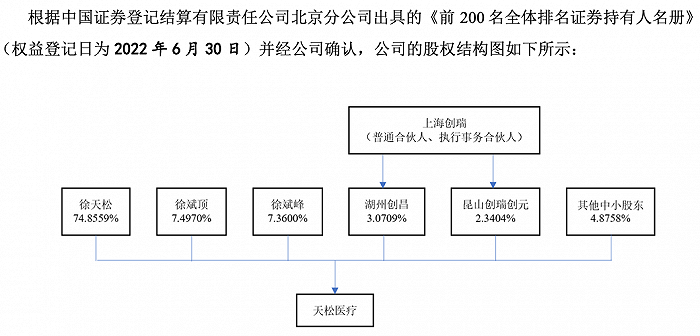

从股权结构来看,天松医疗是一家家族式企业。IPO前,徐天松与徐斌顶、徐斌峰父子三人为天松医疗的实际控制人,合计持有公司 89.71%的股份。其中,徐天松担任公司的董事长,徐斌顶担任总经理,徐斌峰担任董事、副总经理、核心技术人员。

过去3年,天松医疗的利润虽然止步不前,但长期以来公司每年都保持分红的习惯。2013年至2021年,公司累计分红2.88亿元。其中,2019年至2021年,公司累计净利润为1.47亿,其中1.23亿用于分红,相当于利润的83%用于分红。按照公司的股权结构,约有1.1亿流入了徐天松父子的口袋中。

2019年以来,天松医疗进行的现金分红(含2018年股利发放)累计为1.53亿元,其中徐天松父子拿走了1.37亿元。

根据问询函的回复公告,徐天松父子三人所取得的分红资金,主要用于购置房产、房租装修、购置家具以及购买理财等用途。

根据徐天松流水明细,给儿子购置房产的支出合计1360万元;购置海南购置花费1775.39万元,别墅的改扩建费362.5万元,以及装修、家具费用3700多万元,其中“向旭东红木购置红木家具”前后花费超过2000万元。

近年来,天松医疗的业绩停滞,但毫不影响实控人父子利用公司利润,不断改善自己的生活。

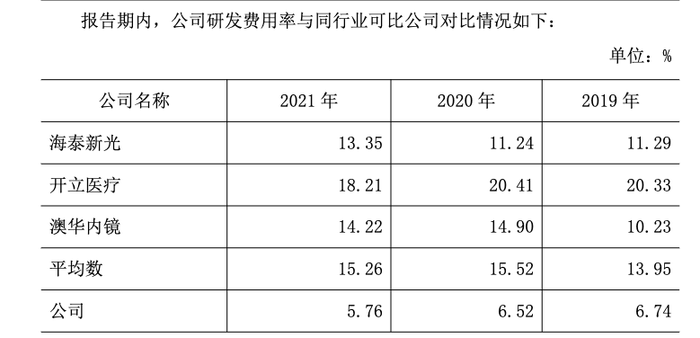

04、研发费用率逐年减少且低于同行

天松医疗的实控人在改善生活方面颇为大方,但在公司运营上却略显“小气”。

2019年至2022年上半年,天松医疗的研发费用分别为776.10 万元、623.81万元、606.20万元、270.13万元,研发费用率分别为6.74%、6.51%、5.76%、5.15%,研发费用和研发费用率均逐年下滑。

此外,天松医疗与海泰新光、开立医疗、澳华内镜等可比公司相比,天松医疗的研发费用率要显著的低于同行。

在研发人员方面,2022年6月末,天松医疗共有26名研发人员,其中仅7人的学历在本科及以上,占比27%。同期,澳华内镜和海泰新光分别有163名、106名研发人员,本科及以上学历的研发人员占比分别为79.76%、91.51%,均高出天松医疗一大截。

评论