文|奇偶派

又到了年末,一年一度盘点造车新势力年度KPI的时候。

与2021年底各家厂商争相预报,交出喜人成绩单的状况相比,今年却显得格外冷清——多数新势力的销量与年初的目标相差甚远,甚至有不少车企连年度KPI的一半都没完成。

以长期在新造车企业中处于强势的“蔚小理”为例,其年度销量目标分别为15万、25万、20万,而截至11月,总销量却只有10.67万、10.95万、11.2万辆,达成率仅为71.11%、43.79%、56.01%,完成年初的KPI已成为不可能的事情。

但并不是所有车企都有着与“蔚小理”相同的烦恼。与“蔚小理”呈现鲜明对比的是:背靠传统车企的极氪、问界等品牌却在快速崛起;同时,“新‘新势力’”哪吒、零跑也迎头赶上,年销量纷纷迈入10万辆大关。可以说,曾经“蔚小理”三家独占鳌头的时代已是一去不复返。

在这短短一年中,新能源汽车市场为何发生了翻天覆地的变化,曾经一时风光无两的“蔚小理”在当下境况如何?

01 “蔚小理”背上的三座大山

在“跌落神坛”的背后,“蔚小理”面临着来自政策、友商与资本市场这三座大山的压力......

首先,新能源“国补”终止,新势力压力再增。

如果用一个词来概括2023年的汽车政策变化,那一定是“取补”。

自2010年起,消费者购买新能源汽车可以享受单车4800元至12600元不等的国家新能源车购置补贴。但这一政策于2022年终止,在此之后上牌的车辆不再给予补贴。

补贴退坡,让造车新势力们压力骤增:如果车厂不自掏腰包,那么消费者购买相同车型的花费必然增加,导致销量走低;但如果车厂不将这部分成本转嫁给消费者,势必会大幅提高成本,对于尚未盈利的造车新势力来说更是雪上加霜。

无论如何,在“国补”终止后,造车新势力势必会在两难之间做出选择,但无论如何,都会对造车新势力的盈利提出更高的要求。

其次,在竞争对手上,蔚小理停滞不前,追兵也从四面八方赶来。

在蔚小理停滞不前之时,新新势力和传统车厂的新品牌却在快速跟进。

同为新势力的哪吒和零跑今年表现十分亮眼,凭借着中低端车型抓住市场崛起的风口,快速增加销量。今年下半年以来,两家车企交付量连续破万,对蔚小理形成反超之势,而在最近的10月、11月,哪吒更是蝉联销冠,表现出强劲的发展潜力。

另一路“追兵”则来自传统车企孕育的新品牌。相比起半路出家的造车新势力,传统车企在造车方面无疑具备先天优势,它们在摸清造车新势力的套路后,依托完整的供应链和较为成熟的产品图谱,完成赶超。

其中,最有代表性的品牌便是广汽埃安。埃安早期主打以网约车为主的B端市场,后转向C端发力,依靠极致的性价比撑起了持续增长的销量,受到了消费者的一致好评。并在近4个月中,持续占据销量榜首,提前完成全年20万辆的目标,与蔚小理难以完成的KPI形成了鲜明的对比。

再次,销量增加未能减少亏损,资本市场在重新给“蔚小理”估值定价。

伴随新能源汽车市场体量增加,竞争也更加激烈,单一爆款车型无法支撑品牌走入新的成长阶段,蔚小理也正在积极拓展多元化的产品来实现规模效应。

不过,车型增加、销量提升也带来了新的考验。在近两年来供应链频遭扰动的环境下,蔚小理规模小、议价能力和抗风险能力弱的缺点便体现了出来。而更令资本市场担心的是,当“蔚小理”的销量稳定10万辆之后,仍然深陷亏损泥淖,该如何进行盈利?

“新势力发展初期,市场不太在意盈利情况,但销量到了一定规模的时候,会关注车企供应链整合能力和成本控制能力,毕竟汽车行业是个规模效应很强的领域。另外,来自传统车企的竞争也越来越强,市场会考虑新势力和传统车企相比护城河到底有多深?”

02 小鹏:挥刀向内,困境能否突围?

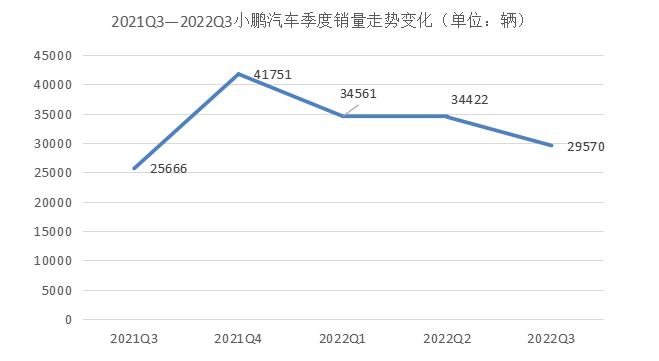

作为现有车型在新势力中均价最低的车商,此前的小鹏一直贯彻着自下而上的市场拓展政策。借助主流市场对中低端车辆的青睐,小鹏汽车从2021年第三季度开始迅速起量,连续4个季度占据造车新势力的榜首位置。

不过,小鹏销冠的名头却没有为其带来真实的利润,反而在三家新势力中小鹏的营收与利润都是最低的。

在进入2022年下半年以来,小鹏汽车的销量更是明显承压,7、8、9月销量分别为11524 辆、9578 辆、8468 辆,环比负增长,销售数据明显低于蔚来和理想。这也是小鹏汽车年内销量首次垫底,与上半年稳居榜首的光景相距甚远。

图源:奇偶派绘制

为了提升毛利率,也为寻找销量增长的新动能,小鹏选择了向中高端市场发起冲击,但这并未起到理想的效果,还引爆了一场内部组织架构的深度调整......

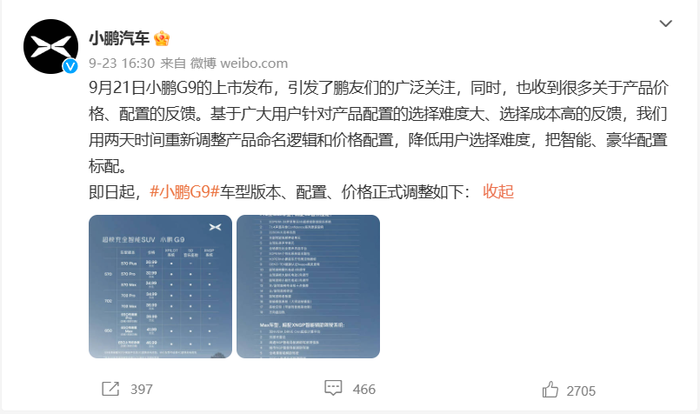

2022年9月21日,担负着小鹏“走向高端市场”和“改善毛利率”双重任务的G9宣布上市,但随即翻车。其低配高价的产品营销策略、复杂难懂的产品配置引发消费者不满。上市仅仅两天,G9 被紧急下架。尽管小鹏官方“光速补救”,通过增配减价、调整命名、“二次上市”来挽救口碑,但还是遭到了消费者的大量退订。

图源:@小鹏汽车 微博

“很难想象这是头部新势力‘销冠’犯下的错误。”行业分析师普遍认为,透过 G9 的失败,人们看到小鹏汽车内部组织架构的弊端。在各条业务线相互博弈下,内部决策不统一,导致出现重大失误。

创始人何小鹏显然也意识到了这个问题,在“G9改配风波”一个月后,便进行了小鹏有史以来最大的组织架构变革。

此次变革和调整的主要内容包括成立战略、产规、技术规划、产销平衡和OTA五大委员会,进行BU化改革;建立E、F、H三个平台产品矩阵,确保以客户和市场导向为主,“端到端”地负责产品全业务闭环。

值得注意的是,何小鹏本人亲自担任战略委员会、产规委员会和技术规划委员会主任,业务范围涉及制定公司长期发展战略,并对品牌战略、业务规划、产品规划和技术规划进行决策。根据企业战略和客户需求,负责产品战略和规划的制定。根据企业战略、市场需求和产品战略,负责技术战略和规划的制定。

显然,何小鹏寄望于“挥刀向内”,调整强化了其核心地位以及在关键环节和问题上的决策权。同时,希望通过调整组织架构,减少内部沟通成本,改善以往组织效率低下的问题,最大限度了解用户的真实需求。

组织架构的调整一定能挽救小鹏吗?我们不得而知,但从小鹏的表现来看,改变已是迫在眉睫。

小鹏汽车主打中低端车型,整体售价相对较低,利润空间有限,这就需要大量的销售作为业绩的支撑,因此,走量成为了小鹏必须死守的生命线,但三季度以来,小鹏在售车型的优势被逐渐蚕食,销量也持续走低。这时,G9便被赋予了新的使命——“提升销量的同时优化毛利率”,这看似矛盾的任务又遇到了不了解用户的小鹏,“滑铁卢”之下,对内改革也成为了一种必然选择。

但处于当下,我们也不必对小鹏太过悲观。过去,小鹏因高度注重技术而在用户需求上表现较弱的情况,被贴上了“科技直男”的标签,但随着组织架构调整,未来有望形成技术与用户需求并举的格局。

对于当下的小鹏来说,这次针对组织架构的大变革,只有让公司运营、组织架构和产品策略等关键问题得到解决,真正看到用户的需求,打造一款带领小鹏实现销量和毛利率的逆转和提升的产品,才是小鹏真正的破局之法。

03 理想:我的世界除了增程还有什么?

理想汽车可谓是“蔚小理”中最稳健、最专一的选手。自IPO始,研发费用与销售和管理费用在“蔚小理”中独占鳌头,也让其成为距离盈利最近的选手。

这一定程度上得益于打造专一爆款的产品策略,凭借产品力和互联网思维,将一款“理想ONE”做到爆款,单打独斗冲上月销1万的成绩。

理想“一招鲜吃遍天”的策略在某些方面获得了业内的认可。专家表示,紧盯家庭用户的细分市场,用密集的车型去覆盖,可以满足用户不同价位、不同配置等需求,保持统一的用户群体还可以降低营销、服务的成本,品牌形象也得以强化,能把一个目标市场真正吃透,也正是如此,理想ONE才能如此火爆。

图源:理想one示意图

但在单品制胜策略的背后,也有着不可忽视的劣势,那就是一旦推出新品,必然导致对老产品份额的侵蚀。在新旧车型更迭期,先是有理想L9发布后,挤占了一部分原有车型理想ONE的订单。随后理想 ONE 价格又悄然下调2万元,并宣告将逐步停产。此举也引发了不少理想新车主的不满,质疑理想汽车存在虚假营销。

“在燃油车时代,很少出现车企为了一个车型停产另一个车型的情况。”一位行业资深人士表示,这本质上反映出理想汽车产品竞争力不够强,对新产品的销量信心不足,因此希望把资源和注意力集中起来。

而除车型叠加之外,理想汽车还有一个重大的短板,那就是目前旗下车型均为增程式车型。2022年,包括长安、哪吒、赛力斯在内的众多新能源车企先后都推出了增程式产品,其中华为扶持的问界系列增速迅猛,销量快速提升,给分流了大量本属于理想的潜在用户。

增程式车型市场的压力不仅来自友商的竞争,多地政策的出台,也为增程式车型笼罩上了一层阴影。继北京之后,上海也明确限制插电式混动车型,从2023年开始,插电式混动不再赠送“绿牌”,这意味着理想在上海也失去了“不摇号”的优势。

理想的单品策略,在发展初期确实有利于控制成本,但从单品制胜到产品矩阵的过程,无疑是必将经历的一次重要蜕变。理想很清醒地明白,纯靠增程式车型无法独自支撑理想前行,纯电车是必须攻克的难关,在2022年也适时地加大了在研发上的投入。

从财报上看,2022年第三季度,理想研发费用为18亿元,研发费用率高达19.3%,几乎将汽车销售的毛利率消耗殆尽;而今年前三季度,理想汽车在研发上的投入,已经超过50亿元。

与此同时,理想也在大力投入电力方面的基础设施建设。理想汽车副总裁孙广敏曾表示,希望理想汽车到2025年在全国建成超过3000个超充站。按照单个充电站250万元的投资成本来计算,仅超充站,理想还需投入75亿元左右。

理想汽车最理想的状态是:2023年增程式车型保持销量,纯电车型研发成功,在尽可能少量分流增程式车型用户的前提下,大力开拓纯电车型市场。

为了下一步的战略,理想也进行了组织架构的调整:在理想原有的2个横向实体部门基础上,再增5个横向实体部门,将管理模式从“垂直职能组织”升级为“矩阵型组织”,将团队更好地凝聚起来投入研发、销售等一系列环节。

伴随组织架构的调整,人事任命也闻声而动:总工程师马东辉将接棒沈亚楠,担任理想汽车总裁并进入董事会,整体负责研发与供应群组。高级副总裁谢炎出任理想汽车CTO,全权负责系统与计算群组。

不难看出,理想此次的变革最主要的方向,就是技术派带头攻关,再由矩阵型组织架构“确保全流程的管理质量,把持续创造的价值源源不断的运送给消费者,并获得商业上的成功,产生良性循环”。

理想已经在行动,但它肩上的担子从未减轻。不过在“理想ONE”落幕之后,新产品将来未来,青黄不接之际,我们大可对理想的技术和实力多一点耐心,耐心等待下一款像“理想ONE”一样的现象级产品。

04 蔚来:驶出弯道,向中低端要增长

蔚来一贯以BBA这类豪华品牌为对标,高端市场是其坚守的主阵地,并以品牌与服务能力著称。

但在高端市场耕耘却并非易事。高端品牌用户数量有限,并且越高端的用户需求越个性化,即使一个品牌的汽车做的再好,也不可能统一整个市场。即使蔚来可以通过推出新产品、提供个性化服务的方法逐步增加销量,但再也不会出现快速增长的状况。

在高端电车销量无法快速提升的前提下,蔚来的盈利却每况愈下。2022年三季度调整后净亏损约为34.6亿元,环比扩大58.3%,创出历史新高,蔚来每卖一辆车,亏损大概在11万元左右。可以说,蔚来当下最紧要的,便是寻求增量,扭转亏损。

而在几天前,蔚来联合创始人、总裁秦力洪也在一场媒体交流会中给出了他们的破局之法:蔚来将走进主流市场,新增一个面对中端用户的大众子品牌阿尔卑斯,这也会成为蔚来的下一个增长引擎。

秦力洪表示,在国内40万元以上纯电市场中,蔚来品牌的市场份额已经高达77.6%,浪费精力将这一比例提升至80%以上并不值得。同时明确售价32.8万元的ET5为蔚来最廉价车型的前提下,考虑到用户对于品牌调性的归属感,才推出了阿尔卑斯品牌。

不难看出,蔚来此举是在复刻特斯拉的成长路径。特斯拉曾依靠过去在Model S、Model X两款豪华车型积累的高端形象,加之Model 3亲民的价格,助力特斯拉快速走量,完成扭亏为盈。

但这条前人走通的路却并不一定那么好走,目前20万元-30万元价格区间的市场已经被Model 3牢牢把控,而20万元以内已有小鹏、比亚迪两大强势品牌。想要下沉中端市场,依靠蔚来日渐走弱的品牌号召力,很难复刻Model 3的“光荣时刻”。

而且蔚来选择了第二品牌的策略,更难让人信服阿尔卑斯能拥有像蔚来一样的品控与服务。在其他品牌在中端市场已经站稳的情况下,蔚来希望借子品牌入局,显得困难重重。

但无论中端市场的竞争多么激烈,蔚来在研发与基础配套上多么烧钱,蔚来也必须要坚持下去。

正如秦力洪所言,“今天的选择决定了明天的结局”,如果用过短的时间来看一个长期的行业,可能会错失机会,如果用过长的时间来看待一个短周期的行业,又可能会蹉跎。在他看来,电动车是一个长周期的投资逻辑,现阶段技术拐点远未到来,蔚来也不得不持续跟投。

05 写在最后

在完成0到1的跨越后,如何拥有可持续的经营能力是新势力需要直面的问题。“蔚小理”不能再沉迷于短期销量的竞争,而更需要冷静下来,思考未来的自己会在什么位置,为哪些消费者提供怎样的产品与服务。

伴随着“国补”退出、新晋玩家的进入与资本市场对盈利的要求,“蔚小理”背负的压力只会越来越大,留给他们的时间,真的不多了。

评论