文|融中财经 风信子

编辑|吾人

传统商超纷纷卖身图存之际,物美的亲儿子“多点”传来了上市的消息。

曾记得2015年前后,电子商务发展到了成熟阶段,开始向线下布局,在线支付也到了爆发前夕,2015年盒马鲜生诞生,是国内首家新零售商超,曾经的电商巨头们开始来线下攻城略地了,这引起了传统商超的警惕,敏锐的商超有的选择搭建技术团队自建系统,沃尔玛、永辉、家乐福等商超均在这一年上线了自己的APP,也有的商超选择了“抱大腿”,如永辉拥抱京东,大润发拥抱阿里,而物美选择了第三条路,孵化一个技术公司。

多点是为本地零售业提供基于云的一站式端到端的数字零售SaaS平台。凭借一站式零售云解决方案的端到端全链条覆盖、蕴含行业最新实践、智能化数据驱动业务决策、持续迭代进化,帮助零售商及品牌商提高生产力、驱动降本增效。以物美为依托,将物美在零售行业多年经营的专业知识及技术能力转化为能够产生切实运营改善的不断迭代的SaaS模块,模块覆盖了采购及供应链管理、门店及总部管理到营销及全渠道销售,系统可服务于连锁超市、仓储式超市、百货商店到便利店、专卖零售商及新业态零售商等多种零售业态。

根据弗若斯特沙利文的资料,按商品交易总额(“商品交易总额”)计算,多点目前是中国及亚洲最大的零售云解决方案数字零售服务商,截至2021年12月31日的市场份额分别为14.8%及9.0%。

截至2022年前三季度,多点已为约458家客户提供服务。2020年、2021年及2022年前三季度,净收入留存率分别为165%、208%及132%。

01 又一个“褚时健”

前有褚时健,后有张文中。

作为物美的“亲儿子”,多点从诞生到成长自然离不开物美创始人,同时也是多点创始人兼实控人张文中的支持。

张文中,1962年生人,山东青岛人,1979年,恢复高考不久,他便考入了南开大学数学系,毕业后进入大庆油田从事企业管理工作,工作仅2年,他又重返南开,攻读经济学硕士学位,1987年,因其成绩优异,他提前一年拿到学位并被分配到国务院发展研究中心,从事宏观经济研究,工作期间他还获得了中国科学院系统科学研究所的博士学位。

年纪轻轻便进入体制内有一份稳定的工作的张文中并不满足于此,后来他赴美国斯坦福大学进行系统工程学博士后研究。在硅谷的经历让他认识到“企业家是这个时代的英雄”,“创业是一个人一生中最需要做的事情”。

相比同时期及后来很长一段时间商超领域的创业者,张文中无论从学历背景还是对行业的理解和认知都要高出同行不少,他率先在国内零售业使用自行开发的管理信息系统(MIS)和POS系统,门店实现单品管理,对商品的进、销、存、统计分析和财务、人事等实施计算机管理。2001年,张文中把互联网应用到商品采购、物流配送、存货管理当中,使物美成为北京第一家真正运用互联网技术进行采购和管理的连锁企业。

从这里也可以看出,物美是个天生就带有技术基因的企业,能孵化出多点也是顺理成章。

不幸的是,在物美蒸蒸日上的时候,张文中出事了。2006年9月,张文中蒙受冤案,遭到审查逮捕,12月被河北省衡水市人民检察院刑事拘留。2008年9月,河北省衡水市中级人民法院进行了不公开审理,认定张文中犯诈骗、单位行贿和挪用资金罪,一审判处18年有期徒刑。张文中和物美集团不服判决,提出上诉。2009年3月,河北省高级人民法院终审改判张文中12年有期徒刑,并处物美集团和张文中个人罚金。

张文中入狱后,国内零售行业发生了巨变。2007年首款iPhone横空出世,拉开了移动互联时代的序幕,2010年iPhone4成为旗舰机型,智能手机快速普及,2013年微信支付上线,打破了在线支付支付宝一家独大的局面,随后2014年1月微信又推出了红包功能,2015年在春节期间开展红包活动,凭借微信庞大的流量基础,消费者很快便培养了在线消费习惯,传统商超不得不顺应消费者习惯的改变积极拥抱线上。

张文中也是幸运的,因为他在2013年提前出狱了,当然这是他通过自己的努力取得的。在狱中,张文中坚持读书学习,坚持对科技与商业结合的探索,还在监狱推动年轻犯人自学,参加成人高考。张文中在狱中先后获得省部级科技进步特等奖一项、一等奖两项,取得四项专利。狱中良好的表现让他在2013年提前重获自由,这个时间点对于后来多点的创立也至关重要。

出狱后,张文中一边努力洗刷冤屈,一边忙事业,最终在2015年创立了多点。最初多点的掌舵者并非张文中,而是前华为荣耀掌门人刘江峰,其他团队成员还包括合伙人李文智是前华为高管,COO林捷是前京东高管,CTO韩鑫是前唯品会高管。

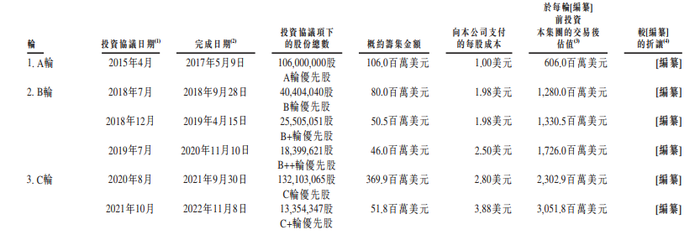

如此豪华的创业团队,在既没BP,又没LOGO的情况下,成立仅2个月的多点就拿到了IDG高达1亿美元的A轮投资,招股书显示,这笔投资直到2017年5月才完成,A轮估值已高达40多亿人民币,此后多点还拿到了深圳投控、腾讯、联想创投、福田引导基金、招银国际等多家知名机构的投资,截至目前,多点共融资7个多亿美元(折合人民币近50亿元),最新一轮投前估值30.52亿美元(折合人民币约213亿元),如此算来,IDG最早的那笔投资在这8年里获利近5倍。

02 7成收入来自物美系

背靠大树好乘凉。

从目前知名的企业服务公司来看,可根据出身分为两种,一种是完全独立的第三方企业服务公司,比如慧策、聚水潭等,另一种是有产业背景的“爸爸”孵化出来的企业服务公司,如多点、树根互联等。相比第一种,有产业背景的公司可以说是“有妈的孩子像个宝”,不仅前期不用为资金发愁,而且以产业为依托,企业服务公司相当于有了一块试验田,通过这块试验田,模型不断得到修改完善,更能契合行业需求,成长的速度较第一种要快上许多。

多点依托物美20多年的经营经验,开发出了零售核心服务云、电子商务服务云、营销及广告服务云三大业务板块。

零售核心服务云为零售商提供端到端的数字化解决方案,包括Dmall OS系统及AIoT解决方案。Dmall OS系统是一个一站式的SaaS平台,帮助零售商实现数字化、管理及改进运营中从产品采购流程管理、供应链管理、产品管理、门店管理、消费者会员管理到总部管理的最关键部分。AIoT解决方案帮助零售商建立数字集成零售网点,整合线下数据以实现更高效的门店管理。这一套解决方案能够有效帮助零售商提高效率、增加收入及削减成本。

电子商务服务云帮助零售商建立及经营其自己的线上商城,并将其与Dmall市场上的消费者连接起来。

营销及广告服务云通过多点移动应用程序、小程序为品牌商及零售商提供营销工具,并通过合作门店的广告位提供线下广告服务。自2016年以来,多点一直在帮助品牌商及零售商进行线上营销,并于2021年将服务范围扩大到线下店舖。营销及广告服务云主要为品牌商及零售商提供营销策划、流量推广及精准营销等一系列服务,从而帮助他们优化营销策略,提高获客能力及实现更高的销售额。

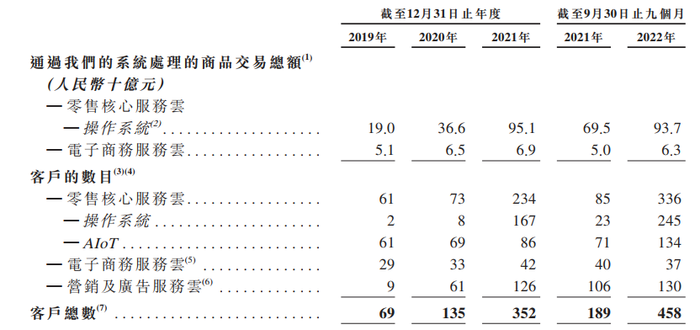

零售和新服务云客户数量从2019年以来的61家增加到了截至2022年前三季度的336家。营销及广告服务云服务的广告主数量从2019年以来的9家增加到了截至2022年前三季度的130家。

不同于许多三方SaaS企业靠订阅模式收费,多点的收费模式是客户商品交易总额中收取一定百分比费率的佣金,即按照GMV来收费。

按照GMV收费在SaaS行业里并不普遍,因为第三方SaaS企业多为中小企业,在面对许多中大型零售商时,本身议价能力就很弱,想分GMV一杯羹,零售商更不会答应,而多点主要服务于物美系,在这点上,物美还是给予不少扶持与帮助,能够接受给多点让GMV的利,这在多点的财务上也有所反映。

2019 年至2022年前三季度,多点分别实现营业收入 2.65 亿元、4.87 亿元和10.45 亿元、11.02亿元,2020-2022年前三季度的增长率分别为83.99%、114.60%、50.25%,连续保持较快的增速。

从收入结构来看,2019 年至2022年前三季度,零售核心服务云分别实现8943万元、1.98亿元、4.39亿元、6.4亿元,电子商务服务云分别实现1.71亿元、2.45亿元、4.09亿元、3.36亿元,营销及广告服务云分别实现营收439.7万元、4385.6万元、1.96亿元、1.26亿。零售核心服务云营收比重从2019年的33.8%增长到了2022年前三季度的58.1%,这也反映了多点的收入越来越依赖客户的GMV。

多点营收的快速增长离不开物美系的扶持,为了扶持多点,蛰伏多年的物美也开启了“买买买”模式,本着开发不了新客户就把它买回来的原则,这几年物美为多点“买”回来多家客户。

2019年,物美集团收购麦德龙中国80%股权;2020年,物美以70亿元购得重庆百货控股股东重庆商社45%股权;持有新华百货40%以上股权。

此外,通过与DFI Retail Group成立合资公司的方式,多点进一步深入到亚洲零售服务市场。DFI Retail Group旗下有多个知名品牌,如惠康、万宁、巨人超市,还拥有7-Eleven及IKEA亚洲市场的特许经营权。

随着物美收购的节奏,多点的客户也从物美扩展到了“物美系”。2018年,多点开始向麦德龙中国及银川新华集团提供线上到线下的整合解决方案及AIo解决方案。2019年,多点开始向重庆百货集团提供线上到线下的整合解决方案及AIo解决方案。2020年,多点与7-Eleven(广东)订立合作协议,并成为其独家数字服务供应商。

招股书显示,2019至2022年前三季度,来自物美的收入分别为1.56亿元、2.66亿元、4.73亿元和4.9亿元,分别占多点同期总营收的59.1%、54.5%、45.3%及44.4%,来自麦德龙的收入分别为20万元、990万元、9980万元、1.92亿元,占同期总收入的比重分别为0.1%、2.0%、9.6%、17.4%,来自重庆百货的收入分别为1310万元、3670万元、9860万元、9890万元,占同期总收入的比重分别为5.0%、7.5%、9.4%、9.0%,来自银川新华集团的营收分别为1000万元、1270万元、3800万元、2720万元,占同期总收入的比重分别为3.8%、2.6%、3.6%、2.5%。

可以发现,多点超7成的收入来自于物美系,但这也不是坏事,因为SaaS企业最大的风险是客户流失风险,客户流失意味着企业的营销成本压力大,所以客户留存率是判断一个SaaS企业质地的核心标准。

做自家生意的多点,自然不必担心客户流失的问题,招股书显示,2020年、2021年及2022年前三季度,净收入留存率分别为165%、208%及132%。

不过由于SaaS企业前期高昂的研发支出和营销成本,盈利往往是上市多年后才能实现。2019至2022年前三季度分别亏损8.3亿元、10.9亿元、18.25亿元、4.81亿元,2022年亏损幅度有所缩窄。同期,多点的研发费用分别为2.27亿元、4.44亿元、6.14亿元、4.60亿元,占营收的比重分别为85.66%、91.17%、58.76%、41.74%,呈现明显下滑趋势。

出狱10年又打造一家上市公司,上一个如此励志的中国企业家还是褚时健,张文中可以说是第二个褚时健,从企业家素质来看,张文中无疑是个值得投资者下重注的一个企业家,从多点的质地来看,依靠物美系可以让其走的更稳健,但是离开妈妈的怀抱,多点能否继续扩大版图给投资者带来更多的收益呢?

评论