文|红周刊特约 马修·辛普森 乔·佩里

12月的FOMC会议大致符合预期,美联储的加息幅度放缓至50个基点(BP),但将其对2023年联邦基金利率峰值的预测上调了50BP,至5.1%(9月会议预测为4.6%),这意味着美联储尽管加息放缓,但利率峰值会更高。

FOMC声明中提到的“持续”加息是适当的,我们预计2023年2月开始仍有望加息2~3次,每次幅度约为25BP。尽管会议前一天公布的美国11月CPI同比升7.1%,低于预期值(7.3%)和前值(7.7%),但距离美联储2%的目标相去甚远。美联储主席鲍威尔也表示——需要看到通胀回到2%。

尽管美股在利率决议发布当天波澜不惊,但到了周四晚间,美股跳空低开,收盘重挫,标普500指数收跌99.57点,跌幅2.49%,报3895.75点;道指跌764.13点,跌幅2.25%,报33202.22点;纳指收跌360.36点,跌幅3.23%,报10810.53点。投资者担心美联储加息将美国卷入经济衰退。我们预计,即使“圣诞反弹”仍有一线生机,但美股中期仍将承压,除了加息,盈利衰退的压力也可能越演越烈。

美国终极利率峰值更高

虽然CPI值低于预期,但美联储和鲍威尔在议息会议上的表态一如市场预期,并未受到影响,最终加息50BP。同时,新一年《经济预测摘要》出炉,预测2023年底利率中位数将达到5.1%,鲍威尔继续发表“不那么鸽派”的言论。他提到核心PCE(个人消费支出)需要进一步下跌,失业率也需要提高,并补充指出平均小时薪金也需要降低。总而言之,美联储认为明年不具备降息的时机。

市场相信鲍威尔吗?当日(美东时间周三)美股小幅下挫,美元也同步跌落。美元指数随后进一步下探,而国债收益率则并未受鲍威尔的观点影响,可以说毫不在乎。以两年期国债收益率的当天走势为例,低点位于4.136%,高点达到4.161%,日内变化仅2.5BP,收盘价格几乎没有变动。不过,美东时间周四,市场似乎回过神来。

于是,美国股市开盘,股市加速下跌,美元指数重拾猛烈涨势。美国股市开盘后出现剧烈波动的原因与美国一系列数据有关,而不是与央行会议有关。

当地时间周四,美国发布的数据显示其可能正在酝酿衰退(而同时美联储仍放风要提高利率)。美国11月零售销售环比-0.6%,预期-0.1%,10月数据+1.3%。这是自2021年12月以来的最大跌幅。

除汽车外零售销售环比-0.2%,预期环比+0.2%,10月+1.2%。这也是自2021年12月以来的最大跌幅。看看美联储的第一个地区制造业指数,12月费城联储制造业指数为13.8,预期-10,11月数据-19.4。就业、新订单和工资方面低于上月。此外,11月纽约联储制造业指数下降到-11.2,预期-1,之前的数据4.5。这是自8月以来最剧烈的萎缩。11月的工业生产环比-0.2%,预期环比+0.1%,之前的数据环比-0.1%。制造业产出环比-0.6%,而预期-0.1%,之前的数据+0.3%。

周四发布的所有美国数据均弱于预期。近期,市场可能认为这会减缓美联储的加息步伐。然而,由于点阵图显示最终利率为5.1%,美联储表示仍会为加息采取行动。

美联储不退却的原因亦不难理解,经济、就业数据放缓尚未构成足够的威胁,且通胀仍然处于高位。

美国11月核心CPI环比增长放慢至0.2%,为一年多以来的低点;同比增长降至7.1%,为去年12月以来的低点,显著从今年6月高点的9.1%回落,但仍远高于目标值。就细分项而言,能源商品、二手车、医疗服务价格降幅较大,而食品(环比+0.5%,同比+10.6%,下同)、租金价格(+0.6%,+7.1%)的上涨压力仍然居前。

美股估值继续提升的驱动力正在消失

美东时间周四,标普500和纳斯达克指数分别下跌2.5%和3.2%,均创上月美联储加息日以来最大跌幅。道指自9月13日以来首次一日跌超700点,跌幅2.25%,创9月13日以来最大点数跌幅和百分比跌幅。

不仅仅是美股,主要欧洲国家股指周四全线下跌,德法意股都跌超3%。欧洲斯托克600指数自5月9日以来首次一日跌近2.9%,并且创11月17日以来收盘新低。

我们认为,美股估值继续提升的驱动力正在消失。首先,考虑到过去六周的熊市反弹是由美债收益率下降驱动的,但目前收益率可能没有太多的下跌空间。其次,鲍威尔的言论听上去仍然偏鹰;此外,市场不愿对似乎显而易见的盈利风险进行定价。盈利过剩在各个行业都相当普遍——标普500指数85%的行业预期每股收益比疫情前水平高出10%,这似乎过于乐观。

此前我们曾提及,历史数据显示,11月、12月是一年中美股最好的季节,“圣诞反弹”似乎即将到来。统计显示,11月和12月历史以来中位数回报都达到2.1%,胜率自1985年以来高达71%。此外,美国企业的回购行为未来可能会加速,加之此前市场押注“美联储暂停”,这也推动美股在过去出现大幅反弹。

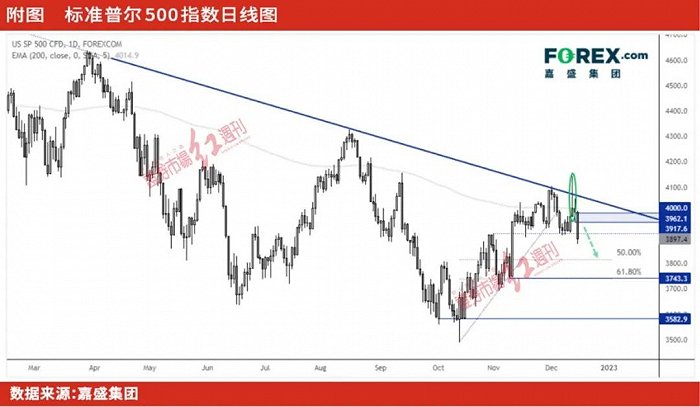

然而就目前来看,经历了前六周的反弹,标普500一度从3500区间反弹至4100附近,似乎动能已经有所枯竭。

就标普500的技术走势来看,看跌的长上影线意味着对趋势阻力的假突破并在其下方收盘。势头在200日均线前拐头向下并形成25日低点。阻力区下方仍偏空,初步看跌至3800点,后续可能至3743点。

(马修·辛普森Matthew Simpson,乔·佩里Joe Perry为嘉盛集团资深分析师。本文已刊发于12月17日《红周刊》,文中观点仅代表作者个人,不代表《红周刊》立场。)

评论