记者 |

因重组传闻多次股价异动的深纺织A(000045.SZ)日前终于披露了重大资产重组停牌公告,但并非“绯闻”对象荣耀,而是一家从事偏光片业务的同行。

界面新闻发现,深纺织A并购标的恒美光电股份有限公司(下称“恒美光电”)其偏光片产能高于上市公司,若并购完成,深纺织产能将大增超3倍。

然而,交易存在较大变数。深纺织A重要子公司盛波光电的一位股东正与深纺织A正处于诉讼纠纷之中,诉讼请求之一竟是“解散盛波光电”。

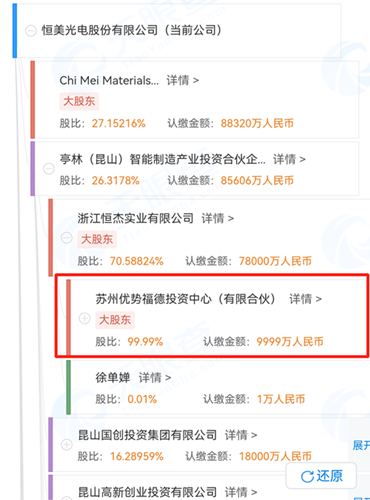

而这位股东实控人苏州优势福德投资中心(有限合伙)(下称优势福德)也是恒美光电的重要股东之一。

自家人已经打起来了,优势福德会成为深纺织这起交易的“拦路虎”吗?

偏光片产能或激增超3倍

根据深纺织A公告,公司拟以发行股份及支付现金购买资产的方式收购恒美光电全部股权或控股权并募集配套资金。公司股票自12月19日起停牌,预计停牌时间不超过10个交易日。

此次主要交易对方为奇美材料科技投资有限公司(下称“奇美新材料”)、昊盛(丹阳)投资管理有限公司(下称“昊盛(丹阳)”)。

天眼查显示,恒美光电共13位股东,持股比例超过20%的股东有三位,分别为奇美新材料持股比例27.15%,亭林(昆山)智能制造产业投资合伙企业(下称“亭林昆山”)持股比例26.32%,福州新投诺延投资合伙企业持股比例20.95%。

因此,深纺织若想拿下全部股权或控股权,还需要多方努力。公告也称,本次交易事项尚处于筹划阶段,其余股东的交易意向尚未最终确定。

恒美光电与深纺织A的业务有极高关联度。

资料显示,恒美光电成立于2014年5月,主要从事研发、制造偏光片、光学功能膜、光学补偿膜显示屏材料等,位于江苏省昆山经济技术开发区,注册资本32.53亿元。

深纺织A虽冠以纺织之名,但主营业务为液晶显示用偏光片,营收占比超过90%;纺织服装业务占比已降至不足3%。

深纺织A偏光片业务主要通过控股子公司深圳市盛波光电科技有限公司(下称“盛波光电”)开展。客户包括华星光电、京东方、夏普、LGD、深天马、惠科等面板企业。

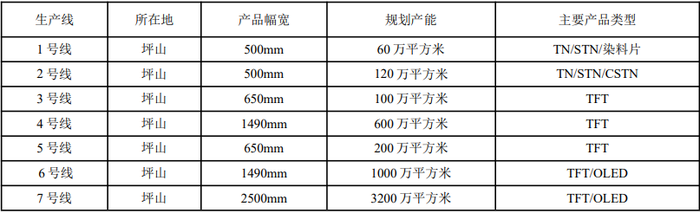

今年半年报显示,深纺织A现有7条量产的偏光片生产线,合计规划产能5280万平方米。

被购的恒美光电产能甚至高出上市公司主体。

恒美光电官网显示,公司目前已设立和规划昆山、福州、合肥以及丹阳四大生产基地,规划偏光片年总产能2.2亿平方米。

其中,恒美昆山工厂有两条偏光片生产线,均已量产,已实现年产能6000万平方米。恒美福州工厂新增两条2.6M超宽幅偏光片生产线,规划将于2022年四季度开始量产,满产后两条线年产能9000万平方米。

当下已是年末,恒美光电年产能即将突破1.5亿平方米。

若此次并购顺利,意味着到深纺织A偏光片产能将一举突破2亿平方米,较原有产能大增超过3倍。加上恒美光电远期规划,上市公司产能或增加超过4倍。

公开资料并未找到恒美光电业绩数据,其曾计划科创板上市。

江苏证监局网站2021年8月19日披露了一则恒美光电辅导工作进展报告,保荐机构海通证券在报告中指出目前公司存在的主要问题是,“公司目前无实际控制人,但存在主要股东在中国大陆所从事的业务与公司业务相同或类似的情况”。

所指股东或为奇美新材料,当时其为台湾偏光片厂商诚美材子公司。2021年年底,诚美材出售奇美新材料100%股权,退出大陆偏光片业务。

再往前,诚美材本为恒美光电最大股东,不过之后未参与增资,股权被稀释,也失去控制权。

可见,深纺织A的此次收购属于偏光片领域的强强联合。

然而,此笔交易存在一个让人颇为费解之处。

正遭遇关键股东诉讼

交易能否成功,关键在于恒美光电及盛波光电一位共同的重要股东的态度。这位股东正提起诉讼,诉讼请求之一竟是“解散盛波光电”。

恒美光电与深纺织A关系匪浅。二者存在少量关联交易,同时恒美光电董事长黄源曾为盛波光电总经理,目前担任后者董事。

同时,界面新闻发现,盛波光电与恒美光电除了业务协同互补外,股东结构上也有着较强关联度。

这边,亭林昆山为恒美光电第二大股东,其持股比例仅低于奇美新材料不到1个百分点。股权穿透后,亭林昆山实控人为优势福德。

那边,盛波光电的股东共两位,除深纺织A外,另一位为杭州锦航股权投资基金合伙企业(有限合伙)(下称锦航基金),持股比例40%。而锦航基金的实控人正是优势福德。

优势福德在同时投资两家偏光片公司并不稀奇,蹊跷之处在于,其与深纺织A之间的关系。

深纺织A在6月24日和8月18日分别披露了两个涉讼公告,原告均为锦航基金,被告为盛波光电。

锦航基金的两次涉诉请求包括解散盛波光电、董事会决议效力不成立、获取股东知情权等,相关案件尚在诉讼中。

锦航基金原实控人并非优势福德,而是杭州锦江集团有限公司(下称“锦江集团”)。2016年底,盛波光电增资扩股引入锦江集团作为战略投资者,锦航基金作为增资主体认购盛波光电40%股权,增资金额为13.53亿元。

2021年7月,锦江集团将其在锦航基金中的权益全部转让给优势福德,势福德成为锦航基金的新实际控制人。

锦航基金实控人变更后,优势福德与深纺织A在盛波光电的发展思路及经营管理等方面出现了分歧。

公告显示,锦航基金言辞犀利,其认为,“作为盛波光电股东增资入股后其法定或约定的股东权利未得到切实保障,一系列股东权利被剥夺;盛波光电股东会、董事会等内部治理结构失灵,如继续存续,锦航基金的股东利益可能遭受重大损失;盛波光电目前经营管理发生严重困难,已无法通过其他途径解决。”

相关案件已开庭审理,尚未作出判决。深纺织认为,上述诉讼事项未对盛波光电财务状况和生产经营造成重大影响,最终判决结果存在不确定性,对公司损益的影响暂时无法估计。

在回复交易所问询函时,深纺织初步判断,盛波光电不存在应予解散的情形。盛波光电解散纠纷案件的诉讼风险较小。

同时,若法院裁决全部或部分董事会决议不成立,将对盛波光电的正常生产经营产生不利影响。

由上述两起诉讼可见,优势福德与深纺织A之间的关系还处于僵持状态。

因此,深纺织A若要拿下优势福德手中恒美光电的股权,还将遇到不小的挑战。

另一种可能是,深纺织对恒美光电的股权收购是否又是与优势福德参与协商的结果呢?

深纺织表示,公司管理层一直与锦航基金积极沟通,将就盛波光电后续经营发展思路和合作方向进一步探讨,以寻求共识,推动化解纷争。

就此,界面新闻致电深纺织证券部,该部门人士因疫情原因正处于休假之中。

行业下行是并购时机吗?

这起并购另一个需要考虑之处在于偏光片业务本身,这一行业已随着面板周期的下行而向下,此时是否是外延并购的最佳时机?并购完成后,深纺织A业绩又将走向何方?

偏光片与面板相伴而生。

偏光片在LCD模组中需要使用两张线性偏光片,分别位于玻璃基板两侧。考虑到工艺良率和报废率,LCD偏光片的需求估计为LCD面板的2.5倍。

在OLED偏光片方面,OLED面板只需要使用一张圆偏光片,因此,OLED偏光片的需求是OLED面板需求的1.3倍。

恒美光电表示,由于OLED面板所用偏光片单价高于LCD,因此OLED偏光片薄膜市场有望比LCD偏光片市场更快增长。

因此,偏光片与面板需求关联率较高,面板行业进入“寒冬期”已有时日,偏光片也受到影响。

在11月的一场投资者调研中,深纺织A表示,偏光片市场价格与面板价格关联度较高,并随着面板价格的涨跌而波动,但波动的幅度较小。整体上看,今年偏光片价格较去年有小幅的下降。

2022年前三季度,深纺织A实现营业收入21.22亿元,同比增长26.89%;实现归属于上市公司股东的净利润5654.95万元,同比下滑30.64%。

作为深纺织A重要子公司盛波光电贡献了最重要的一块业绩。三季报未披露具体子公司数据,中报显示,盛波光电贡献了13.91亿元的营业收入和6887.36万元的净利润,营收占比超过94%。

此时扩张是否明智?最近一次接受投资者调研时,被问及是否有新建产线计划时,深纺织表示,基于目前面板市场的低迷行情,公司对投资建设新产线的考虑较为谨慎,不会盲目扩张产能。

不过,通过定增发行在低谷期进行并购,也未尝不可。收购盛波光电的交易方案最晚在2023年1月3日前披露。具体标的估值也将揭晓。

根据深纺织A“十四五”战略发展规划,公司将围绕发展偏光片主业,在已有优势产业基础上推动“偏光片+”发展战略,推进超大尺寸、AMOLED、车载显示等产品的研发、生产,在做大做强偏光片主业的同时,择机通过股权投资、并购等方式向产业链相关领域延伸。

此外,深纺织A还有着更名计划。公司表示,“为了更好地匹配公司战略规划及主营业务实际,我们会结合公司‘十四五’战略发展规划综合考虑更名事宜。”同时,“十四五”期间,公司将择机逐步退出纺织服装业务。

评论