记者 |

碳酸锂价格下跌趋势仍在持续。

上海钢联数据显示,截至12月20日,电池级碳酸锂价格价格均价下跌2500元,至55万元/吨,一个月内下跌了4万元/吨,跌幅约7%。

锂价下跌主要是由于需求减弱。“目前锂电终端减产,导致场内情绪发生转变,情绪面传导致使贸易清仓低价出货。需求羸弱也致使企业厂对厂交易博弈明显,下游高价采买情绪极弱,场内交易冷清。”上海钢联新能源事业部锂业分析师曲音飞告诉界面新闻记者,

他进一步表示,冶炼厂出货价格同步下调,加之下游中小企业存在抛货行为,场内现货资源增多,供需差拉大。

最近一次的澳大利亚矿商皮尔巴拉(Pilbara)锂精矿拍卖,价格也出现了下半年以来的首次下跌。

作为全球锂价的风向标,Pilbara锂精矿拍卖价下跌,意味着支撑锂价上涨的逻辑已经走弱,锂价下跌趋势或在短期内持续下去。

国金证券报告指出,11月开始出现中游减产和砍单现象,这是正常的淡旺季季节性波动。今年二季度开始,电池端按照“M-3”浮动定价,由于碳酸锂价格波动较大,导致电池厂今年四季度无加库存意愿,反而是减库存意愿强烈,加大了今年的季节性波动。

“M-3”浮动定价,是指价格按照发货月前的三个月均价确定。

随着锂价下跌,碳酸锂冶炼端利润正在承压。

碳酸锂生产的主要原材料为锂辉石、硫酸、纯碱和动力煤。以Pilbara最新一次拍卖价看,折算后电池级碳酸锂成本约为54.98万元/吨,预计2023年一季度偏后月份进入市场流通。这一折算后的价格,和以目前的现货价格基本持平。

“目前锂价格变化最主要的影响因素仍是供需,”曲音飞说,上游锂矿拍卖价对碳酸锂成本有所支撑,但冶炼端可以采取别的方式来平衡高出的成本,所以光靠成本无法支撑碳酸锂价格。

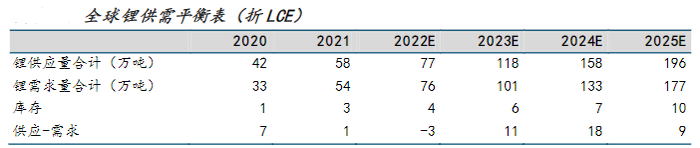

中信期货预计,明年全球锂资源实际产能可达129万吨碳酸锂当量。但从澳矿和盐湖生产历史看,各个项目产能利用率并非100%,故预计明年实际锂产量约116万吨碳酸锂当量。

该机构表示,需求方面,预计明年动力电池和储能将分别带来16万吨和7.8万吨碳酸锂当量的增量。明年全球锂供需格局将有所改善,但也仅仅达到紧平衡,可能会出现上半年紧下半年松的局面;2024年随着产能全面释放,供给将过剩。

针对明年的价格走势,摩根士丹利预测,上半年碳酸锂的价格为6.75万美元/吨(约合人民币48万元/吨),下半年价格将下跌35%至4.75万美元/吨(约合人民币34万元/吨)。

“碳酸锂价格下跌趋势是持续的,”曲音飞也表示,“预计2023年将跌至每吨50万元以下,中间不排除有回升机会,但整体走势仍以下跌为主。”

评论