文|旗帜财经 芳华

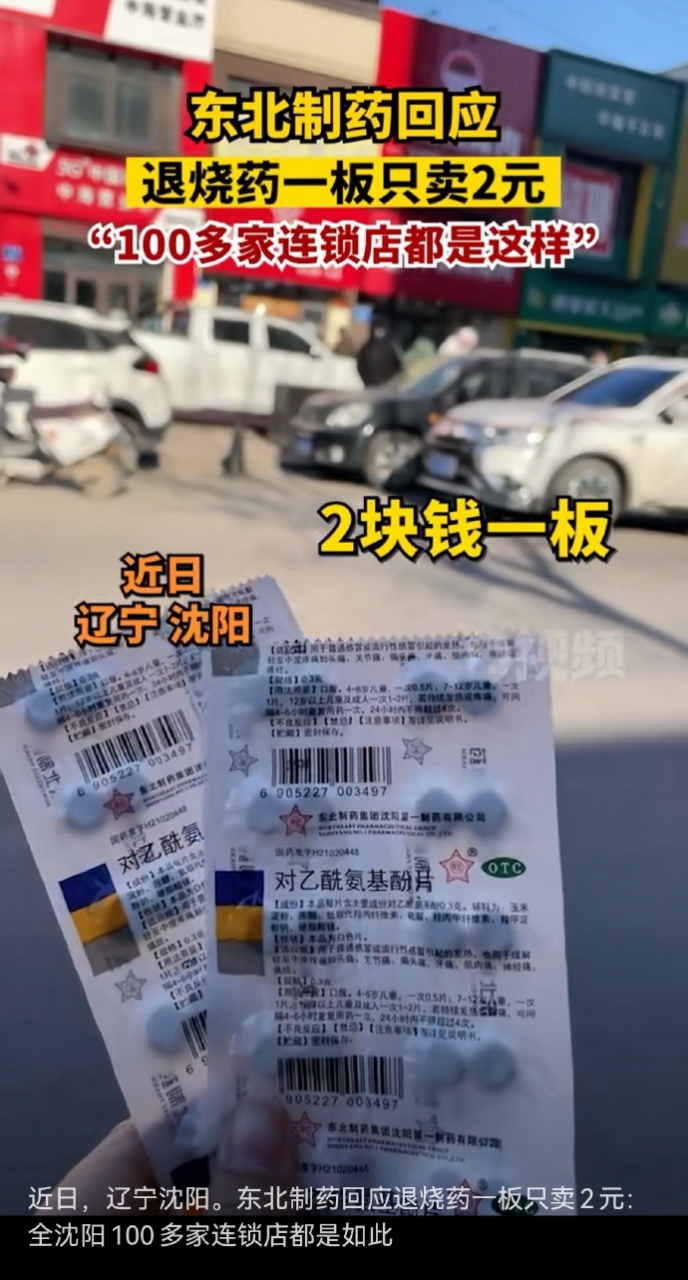

最近,如果不是“发烧”的人数突然暴增,造成退烧药供不应求,身处东北之外的人们,恐怕很难注意到来自东北制药2块钱20粒的“扑热息痛退烧药”(对乙酰氨基酚片)。

不是群众们没有慧眼,而是它实在太朴素了——八九十年代的包装、七十年代的价格(上市数十年从未涨价),浑身上下散发着“跟不上时代”的味道。

“跟不上时代”的还不止2元的退烧药。据不完全统计,东北制药至今还在生产着1.4元一大瓶(100片)的维生素C片;3.2元人民币一大瓶(100片)的维生素B1片;进口价一支合19.5元,而东北制药一支合8.17元人民币的左卡尼汀口服液……

01、过往也曾辉煌

东北制药始建于1946年,算来至今已有76年的历史了,其前身东北卫生技术厂,1953年改名为国营东北制药总厂,是解放后中国最早的制药工业基地之一,也曾被誉为中国民族制药工业的摇篮。

创建之初时,东北制造主要生产的产品是葡萄糖和活性炭,此后它的研发活动陆续创造了中国的多个第一。比如,在国内率先投产了脑复康、磷霉素、氨酪酸等产品系列;还在1995年建成并投产了当时世界最大的万吨VC生产线;2002年,东北制药的齐多夫定原料药和制剂在中国获批,是国内第一个抗艾滋病药,结束了抗艾滋病药物完全依赖进口的历史。

由此可见,当时的东北制造在医药领域的实力与地位。

事实上,即便这样的企业也未能在时代大潮中幸免。

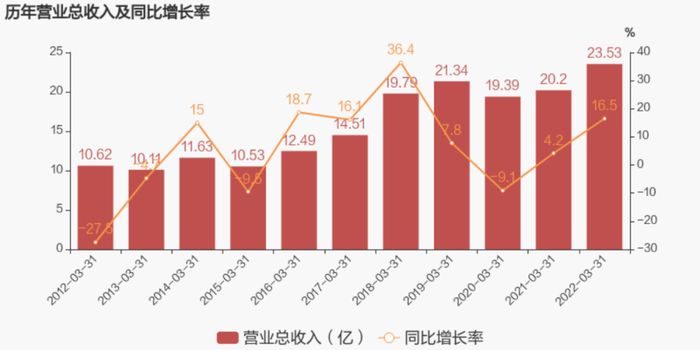

2004—2009年是东北制药利润总额持续增长迅猛的年份。得益于维生素C价格高位运行,2008年,东北制药净利润更是大增653.15%至3.58亿元,并在2009年达到历史最高点的4.76亿元。然而,在经历了短暂的高速增长后,东北制药就出现了滑铁卢式的业绩下滑,2015年甚至以3.84亿元的净亏损成为医药行业中的亏损王。

不过,在经历了2013年、2018年两轮混改,推动内部结构调整和业务转型之后,东北制药又屡迎利好。在药品研发方面,替硝锉片通过了仿制药一致性评价;左乙拉西坦注射用浓溶液获得药品注册证书。

这些利好也体现在业绩方面,数据显示,2019—2020年,东北制药归母净利润分别为1.74亿元、1226万元,归母净利润增速分别为-10.87%、-92.95%。

2021年,东北制药业绩猛涨,实现归母净利润9903万元,同比增长707.93%。最新数据显示,2022年前三季度,东北制药营业收入为65.69亿元,同比增长7.60%。归母净利润为1.28亿元,同比增长402.55%。

02、如今“高价垄断”靴子落地

在过去几十年来,东北制药对提高产品价格显然也心动过。

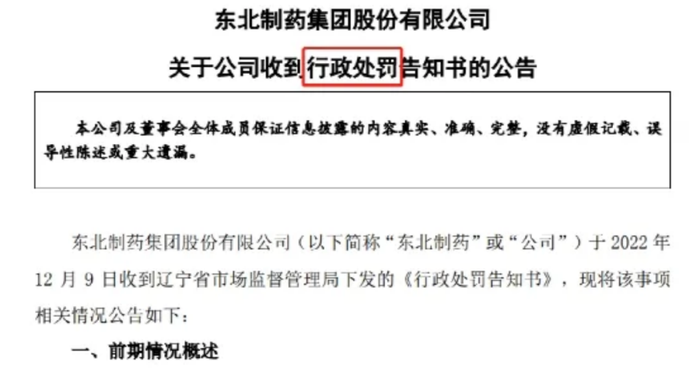

12月13日,东北制药发布公告说公司收到了来自辽宁省市场监督管理局下发的《行政处罚告知书》。《告知书》显示,辽宁省市场监督管理局认为,东北制药在2018年11月—2019年6月这段时间,滥用在中国左卡尼汀原料药市场的支配地位,实施了以不公平的高价销售左卡尼汀原料药行为,违反了《中华人民共和国反垄断法》,构成滥用市场支配地位以不公平的高价销售商品行为。

事实上,这个案件在三年前就发生了。东北制药当时就发布公告称,其收到辽宁省市场监督管理局送达的《辽宁省市场监督管理局反垄断案件调查通知书》,辽宁省市场监督管理局从2019年11月4日开始对东北制药进行反垄断调查。

而东北制药遭到反垄断调查源于一封举报信。

据了解,有位自称左卡尼汀注射液生产厂家员工曾在2018年12月,通过网络公开发布了一封举报信,指控东北制药为提高自家制剂出厂价格,将原料药左卡尼汀涨价数十倍,甚至断供。

举报信称,左卡尼汀注射液制剂因其疗效确切,安全性较好,为广大患者康复发挥着重要作用,但原料药被恶意市场垄断。这个恶意垄断指的就是东北制药。垄断后价格很快从700元/公斤上涨至8000元/公斤。尽管价格暴涨,东北制药仍不愿意供货,导致医院临床和患者用药长期得不到稳定供给。而因为药品政策的特殊性,制剂生产厂家又无法随意更换原料供应商。

这里提到的左卡尼汀原料跟上文提到的8.17元一支左卡尼汀口服液有关,是一种左旋肉碱原料药。当前,东北制药是国内药用左卡尼汀最大的生产商,也是国内首家左卡尼汀药用原料获批企业。目前,国内共有48家企业拿到左卡尼汀注射剂、口服溶液等剂型的批文,而仅有东北制药和常州兰陵制药两家企业获得了左卡尼汀原料药的生产批文。

此次监管部门对东北制药在经济上的处罚结果是1.33亿元的巨额罚款。1.33亿元的罚款,对于不久前刚刚处置了两套位于北京西城区,评估值约2100万元房产,用于提升公司资产使用效率的东北制药来说,无疑于一个重磅炸弹。而监管部门在当前退烧药及相关药品暂时短缺、原料存在再次涨价可能的微妙时刻,对三年前被立案的事件做出处罚,不能不让人读出警告的意味。

03、未来依然坎坷

一直以来,东北制药都处于整个产业链的最底层,以原料药为核心,行业议价地位和盈利能力都很一般。并且除了市占率达到70%的磷霉素钠之外,其他核心产品都没有什么优势。加之一些其它原因,导致了东北制药多年来一直业绩不佳,甚至被市场质疑“吃老本”。

为了改善业绩,东北制药也没少努力。2018年,东北制药引入了方大系。2021年6月20日,东北制药发布公告,方大钢铁成为东北制药的第一大股东,国资正式退出东北制药。至此,东北制药成为方大系旗下控股公司。

方大系的实控人方威,曾任职辽宁省人民检察院检察监督员、辽宁省教育基金会理事会理事、全国人大代表,2016年因拉票贿选而被罢免全国人大代表。而除了东北制药外,方大系还控股方大炭素、方大特钢、中兴商业、海航控股4家上市公司。

数据显示,在方大系控股的4家上市公司中,方大炭素2022年前三季度的营业收入和净利润分别为39.25亿元和4.67亿元,同比增长率分别为9.98%和-46.56%。

方大特钢2022年前三季度营业收入和净利润分别为181.61亿元和10.86亿元,同比增长率分别为13.56%和-49.28%。

中兴商业2022年前三季度的营业收入为5.41亿元,同比降18.09%,净利润4801.21万元,同比下滑43.81%。

海航控股2022年前三季度营业收入187.28亿元,但净利润为亏损-08.39亿元。

方大系入主东北制药后,采取了“全员涨薪50%和现金墙发年终奖”类似的激励方案。在此激励下,东北制药的业绩确实有了短暂的改观,当年营业收有了明显的上涨。但也正是由于过度激励带来了风险,比如此次落地的1.33亿元的垄断案。

2019年,东北制药仍想继续实施股权激励,但最终没能实现当年的营收目标。此外,这些年,东北制药还频频发生高管变动和员工纠纷等导致内部动荡的事件。而方大系接手至今,除了“现金墙激励”给企业带来了短暂的业绩改善外,也再无其它破解之道。

有着“为国制药70年”的东北制药更像是一位暂时在产品竞争、观念、人才等方面出现困境的“硬汉”,用低价药保证着普通家庭需求的“硬汉”,我们不希望它倒在时代的车轮里和转型的路上。

评论