文|融中财经 栀子

2022年,无人驾驶“超速”发展,成为创投圈在“募投双熄火”情况下热门赛道之一。

据不完全统计,自2022年以来,无人驾驶相关企业发生超过90笔融资事件,其中亿元及以上大额融资近20笔,融资总额超过530亿,身后更是出现了包括君联资本、启明创投、凯辉基金、联想创投、小米集团、广汽资本、BAI资本等一众知名VC/PE机构。

如果我们把2016-2018年作为自动驾驶的第一波热潮,那么从2022年,自动驾驶已然进入了第二波投资热。

前不久,一家无人环卫公司“云创智行”宣布完成融资,由BV百度风投独家投资Pre-A+轮,加速推进无人驾驶清扫车在环卫领域的业务拓展和场景应用。这家公司成立不足两年,而在此前,已经获得蔚来资本领投的Pre-A轮及哲方资本天使轮。4个月内完成2次融资。

巴菲特有一个投资理念:判断一家公司的长远价值,要看它所处的赛道。

机器人、自动驾驶、元宇宙算是今年最火的三大投资主题,也符合科技投资的大逻辑。在政策、技术发展、社会需求等多维度因素的推动下,无人驾驶汽车的应用更加广泛, 使自动驾驶的服务需求持续增长。而对于环保,在“碳达峰、碳中和”大时代下,VC投资也已进入2.0时代。在海外布局已形成规模;在中国,一切才刚刚开始。

百度风投刘水在投资云创智行时就表示,目前市场中同时具备“环卫运营+自动驾驶”基因的团队极为罕见,云创智行从成立之初瞄准的就是无人环卫的量产规模化落地,通过与百度自动驾驶生态的结合,可以快速推进无人环卫产品落地及规模化应用,解决千亿环卫市场存在的用工难问题,实现环卫产业的智能化升级。

不过,受限于环保产业对资金、资源以及专业技术的强需求,普通机构实则难以入局。从目前市场来看,有深创投、淡马锡、中金资本等市场化投资机构,以及实业类投资主体比亚迪、中航泰达、韶钢松山和法尔胜等。

除此之外,近些年,物业企业也纷纷开拓墙外市场、“跨界”环卫,几乎成为市政环卫业务的有力竞争者,万科、碧桂园、保利等头部物企纷纷入局,仅2022年以来就有一批物业大军盯上了环保这块“蛋糕”。

01、无人驾驶,有人欢喜有人愁

随着汽车智能化与电动化的不断升级,无人驾驶汽车成为汽车行业发展的新趋势。在政策和社会需求等多维度因素的推动下,自动驾驶的服务需求持续增长。艾媒咨询数据显示,2022年无人驾驶汽车市场规模将达100.4亿元,预计2025年前后将迎来规模性产业化契机。

此前,在国科嘉和2022年度合伙人大会上,国科嘉和董事长王戈就指出,从智能网联到动力电池,智能驾驶、电驱、无人驾驶、智能座舱、底盘、电控、电器,前装后装等等,新能源汽车产业链规模非常庞大,真正有所突破的正是在智能驾驶和智能座舱。

“作为投资人,要更加关注无人驾驶限制条件和封闭场景部分,比如无人矿山、无人卡口、机场、码头、货运、植物园等场景可以优先落地。另外,底层技术要更关注汽车动力芯片。”

资本逐利。2022年,在很多行业资金短缺的时候,无人驾驶领域内,奕行智能、deeoway、同驭汽车、苇度科技,一些造车新势力纷纷吸引数亿元投资!

从细分领域来看,自动驾驶投资的顶级赛道是高算力芯片,这基本在国内的创业公司中已经形成了寡头垄断格局。外部竞争者需要2年以上时间才能从芯片设计走到量产阶段。

除芯片以外,自动驾驶算法与激光雷达亦为高增长的投资赛道。算法统领着汽车芯片、雷达、高精地图,是整个汽车的指挥官。激光雷达是汽车的眼睛,感知外部环境的变化。但目前国内自动驾驶的竞争格局中,算法与激光雷达已处于红海,越来越多独角兽的诞生也意味着想从中脱颖而出会越来越困难。

不过,值得注意的是,包括自动驾驶卡车开发商Embark、激光雷达技术公司Velodyne Lidar等公司在内的多家自动驾驶初创公司上市后,平均跌幅超过80%,有些甚至跌幅超95%。在国内,全球“自动驾驶第一股”图森未来今年市值已跌去九成, Mobileye上市估值从500亿美元缩水至不足200亿美元。

传导至一级市场,无人驾驶、自动驾驶相关企业估值,也有大幅跳水,这也是为何许多企业出现多轮融资。随着自动驾驶行业进入新阶段,市场对量产交付能力的考验越来越严格,但在收入无法覆盖投入的状态下,即使企业IPO也很难为行业带来多少有效经验。

国科嘉和王戈告诉记者,“中国市场非常有意思,二级市场只要估值一往上,马上带动一级市场起来,传导的速度几乎是按天来算。但二级市场崩盘以后,特别是有40%科创板公司一二级市场估值倒挂,等二级市场泡沫下来以后能够传递到一级市场,才能让价格更加估值合理。”

02、环保产业,中国VC“心力不足”

当下,中国资本市场对新能源投资的确定性已是“共识”。在旺盛的市场需求与资本热捧下,新能源赛道的“吸金”能力愈发强劲,新能源板块企业业绩与股价不断攀升,巨大的发展潜力吸引着众多投资者纷纷抢占布局先机。

数据显示,2022年1-9月,VC/PE参与的新能源领域投资多达160笔,新能源车汽车、电池、材料、回收及储能技术占据比例较大,多家企业融资超过亿元。

同样的,中国环保离不开ESG市场的发展,且与中国绿色金融市场发展密不可分。回顾全年ESG投资及绿色金融政策,截至2022年11月,已有《上市公司ESG报告编制技术导则》、《企业ESG评价指南》、《企业ESG披露指南》、《企业ESG信息披露通则》、《企业ESG评价通则》、《企业ESG评价规范》等六项团体标准。

2022年1月,在资本市场,上交所和深交所分别更新了《上市规则》,首次纳入了企业社会责任相关内容,包括在公司治理中纳入社会责任、要求按规定披露企业履行社会责任情况、损害公共利益可能会被强制退市三个方面。甚至港交所也在计划加强气候相关信息披露,预计相关行业须在2025年或之前按照气候相关财务披露工作小组(TCFD)的建议作出披露。

有投资人告诉记者,“前几年国家重点扶持新能源车产业,带动了整个上中下游产业链的快速发展,双碳产业其实同样适用这样的增长逻辑。当前,全球各国一致认可控制碳排的重要性,相比其他国家,我国在2030双碳目标和政策推动下,各个行业降低双碳排放的需求明显增多,并且变得尤为迫切,急需更具绿色环保的技术进行升级和迭代,因此投资机会非常多。”

从产业链条来看,环保产业上游主要是包括钢铁、化工、电力、电子、有色金属在内的原材料供应商,其价格波动直接影响环保行业的成本,进而对细分行业的利润产生影响。下游主要包括市政以及水污染防治、大气污染防治、固废处理、土壤修复、噪声与振动控制和环境检测等行业。其需求变化在很大程度上取决于产业政策。

十多年前,美国曾经刮起“清洁科技”高潮,企业野心勃勃,政府大力支持,但最终以失败告终。而今天,海外布局已形成规模,在国内“碳达峰、碳中和”的时代大背景下,一切才刚刚开始,资本们已经在跃跃欲试。不过,环保投资,对于VC/PE的限制壁垒,相对其他行业更高,这也导致很多投资人望而却步,不敢向前。

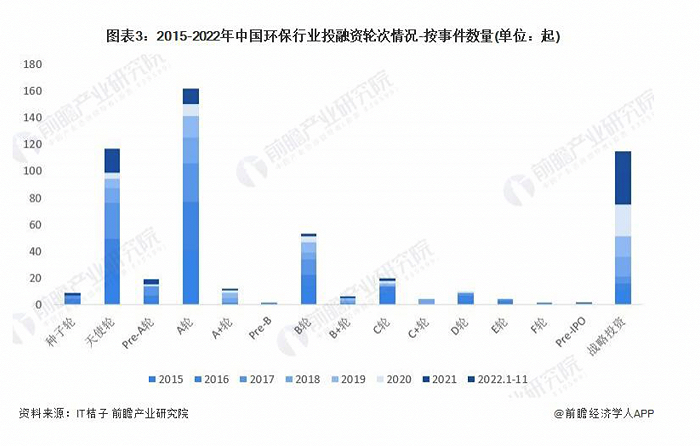

根据 IT 桔子数据,2015-2021 年,中国环保行业投融资金额呈波动递减趋势,投融资事件数量逐年下降。其中,2016-2020 年中国环保行业投融资事件数量呈逐年递增趋势,说明环保行业单笔投资事件金额逐步扩大,行业投资规模逐渐增大。2021年投融资金额由 2020年的89.06 亿元降至48.90 亿元,同比下降 45.09%,呈“断崖式”下跌。2022 年,环保行业投融资热情持续低迷。截至 2022 年 11 月 21 日,行业共发生投融资事件38 件,累计投融资额达31.28亿元。

就单笔融资而言,2021 为7亿元左右,2022 年前11月环保行业单笔融资金额未超过5亿人民币。从投资轮次看,主要聚集于B轮以前,C 轮后的融资寥寥无几。整体来看,我国环保行业投融资仍处于早期阶段。

03、物企跃跃欲试,争先布局

相当于VC/PE的“看得到摸不到”,对于环保,万科、碧桂园、保利等头部物企确实纷纷入局,热火朝天在玩“跨界”,几乎成为市政环卫业务的有力竞争者,仅2022年以来有一批物业大军盯上了环保这块“蛋糕”。

10月,重庆地区知名上市公司,新大正在公告中明确,变更实施主体的“市政环卫业务拓展”项目,建设主要内容为根据市政环卫项目的基础设施情况。

值得注意的是,新大正表示,将部分募集资金转而投入一家环卫公司——四川和翔环保科技有限公司,看作其切入环卫赛道的信号。和翔环保成立于2006年,主要从事市政环卫业务,业务范围覆盖四川、云南、贵州等区域。其现有在管项目11个。

新大正表示,公司看好市政环卫领域前景,且有明确意向涉足该领域。但规模化的市政环卫服务项目需要大量资金及专业设备的投入,因而公司并未盲目冒进,。截至9月,“市政环卫业务拓展”募投项目尚未实施。

其实,物业企业下场进入环卫行业,无疑拥有更大的平台与更高眼界,也可以将物业管理的思路应用于城市服务。而其背后的这些房企对于绿色低碳建筑的探索也是由来已久,如碧桂园、万科、招商、朗诗、当代、远洋等企业从建筑材料、建筑技术、建筑体系、物业服务运营体系等多维度进行升级,进行“绿色减碳”行动。

说回环卫业务,因为城市服务的巨大潜在市场,近几年新成立和跨界的新晋环卫公司不计其数。以往这些都由国家部门单位直接管理,但近年随着业务的逐步市场化,吸引了大量企业和资本跨界进入环卫行业,尤其是物业企业,如保利、碧桂园等。这些企业地产、物业业务遍布各地,域外扩张能力强,且拥有雄厚的资金能力及城市开发协同效应,属于实力竞争对手。

“相对而言,VC和初创企业,主打的多为数字化、智能化、物联网等技术概念,也让环卫行业从蓝海进入到红海。”刘华平表示,“传统环卫公司都在寻求以机器代替人工,通过数字化转型,将工艺功法与作业装备不断创新,提升一线作业的机械化率的同时,提高作业质量。”

“不过,虽然有很多外来者跨行进入环卫行业,但基本以环卫服务居多,环卫装备制造的门槛,不容易跨过,这也算是传统环卫公司的一大重要优势。”刘华平对记者强调。

无疑,数字化转型是这个时代给予投资人和创业者的机会,但目前环卫行业的数字化率普遍较低也是事实。除了传统环卫公司以外,大量的国有,物业,工业制造等企业也正跨界而来,这无疑为这个行业注入了更多新鲜血液,同时也带来了更大竞争强度。换句话说,机会是留给有准备的人。想要分的一杯羹的VC和PE,还是有机会的。

评论