文|能链研究院

在汽车工业发展的百年历史中,加油站书写下了浓墨重彩的一笔。

随着福特大批量流水线生产汽车后,家庭汽车的神话得以实现,走向千家万户。

然而,当时汽车加油却是一件极其繁琐的工作。

汽油都是存放在油罐或者容器内,由零售商对外售卖。车主加油时,则将汽油倒入油箱,这个过程需要三个人共同完成。

随着汽车数量大幅增长,原有的模式已经无法满足需求,更加高效、便捷的加油方式成为了需求痛点。

1905年,美国密苏里州圣路易斯的商人哈利·格伦纳与克雷姆·雷辛格,资兴办了世界上最初的“圣路易斯汽车加油站”,他们采用重力注油罐连通一根橡胶软管给汽车加油,极大地方便了路过此地的驾驶员。 加油站为出行提供必要保障,对整个交通业的发展起到了至关重要的作用。

随着新能源车渗透率的不断提升,加油服务同样也在转型,充电桩承担了加油站的角色,市场对充电桩需求飞速提升。 可以说,充电桩是完成能源转型,降低交通碳排,助力碳中和过程最后一环的“枪手”。

01 慢充与快充

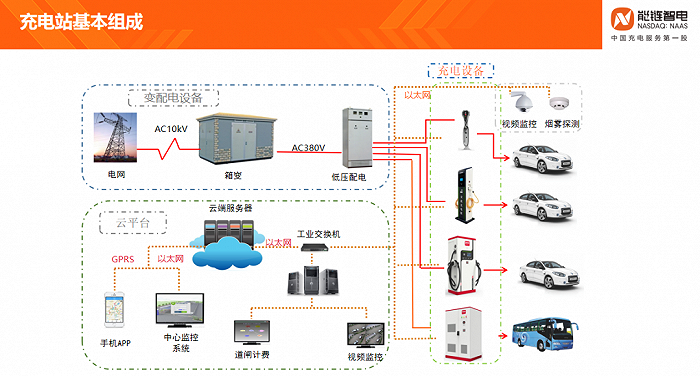

手持充电枪,对准接口,启动按键,电能从电网端,经过变电箱,配电箱,接入到充电桩,电量源源不断涌来。最终通过充电桩完成补充能量、降低碳排的任务。

资料来源:能链智电

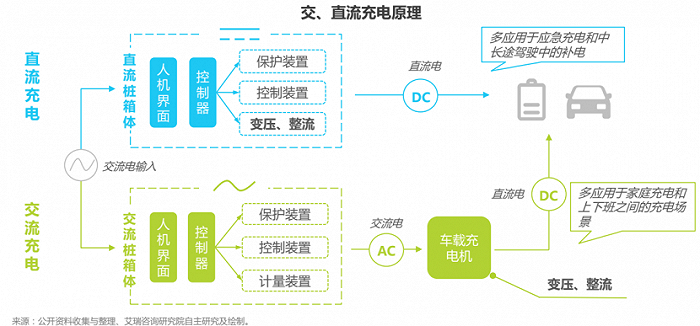

由于充电桩接入的电力是交流电,并且高于电池电压,出于安全和效率的考虑,需要变压、整流(AC(交流电)转化为DC(直流电))后才能进行充电。

因此,衍生出两种主要的技术路径:一是交流充电桩、二是直流充电桩。 (1)交流充电桩

交流充电桩也可以称为慢充,需要车载充电机进行变压、整流后输出直流电。交流充电桩只提供电力输出,没有充电功能,需连接车载充电机为电动汽车充电。相当于只是起了一个控制电源的作用。

由于车载充电机比较小,功率小,充电过程较慢。

以常用的7KW家用充电桩为例,根据充电量(W)=功率(P)×充电时间(t)公式,我们可以计算得出一辆56KW的新能源车充满电时间大概需要8个小时。

因此,其应用于不需要快速充电的场景,如私人充电桩、地下车库。

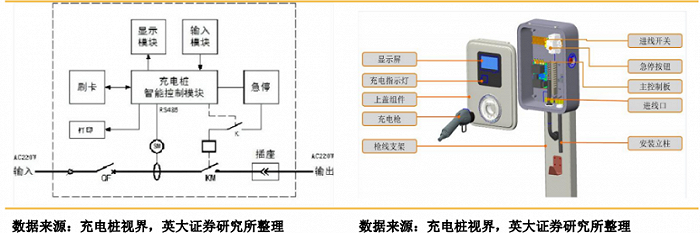

交流充电桩结构较为简单,成本较低。主要由控制主板、电能输入输出回路、充电连接器、人机交互单元等部件组成。主板占成本接近30%,其次为枪线及壳体,成本占比也分别为30%左右。主板起到计量和保护功能,壳体提供支撑和人机交互,充电枪负责充电。

(2)直流充电桩

直流充电桩通常称为快充,本身自带充电模块,可以完成变压、整流,将输入的交流电转化为充电所需的直流电,完成充电过程。 快充通过并联的方式,直流充电桩功率更高,充电时间较短。比如,用4个15KW充电模块并联,达到60KW的功率。

根据公式:充电量(W)=功率(P)×充电时间(t),以60KW功率的充电桩为例,56KW新能源车充满理论上差不多1个小时,而交流充电桩则需要8个小时。

因此,其应用于充电时间要求较高的场景,如出租车、公交车、物流车以及乘用车等公共充电桩。 快充无疑抓住了新能源车的需求痛点——充电慢的问题。如果能像燃油车一样,花几分钟将车开进充电站完成补能,这种体验与排队等候、充电几小时的实际情况判若云泥。 各大车企均在努力提高充电功率缩短充电时间,提高快充站的利用率。

02 快充的问题及解决方案

(1)液冷设备至关重要

根据公式:功率(P)=电压(U)×电流(I),提升效率的技术路径主要分为两条,也就是提高电压:高压快充(以比亚迪(002594.SZ)为代表)和提高电流:大电流快充(以特斯拉(TSLA.US)为代表)。

高压快充将电动车平台由400V升级至800V,可实现400kW超充,仅需5分钟实现续航200-300km,后续将向上演进到1000-1500V。大电流快充支持200kW快充,需充电10分钟实现续航200-300km。

2021年比亚迪、吉利(00175.HK)、长城(601633.SH)、小鹏(XPEV.US,09868.HK)、零跑(09863.HK)等相继发布了800V高压技术的布局规划,理想(LI.US,02015.HK)、蔚来(09866.HK,NIO.US)等车企也在积极筹备相关技术。

不过,超充要求电缆需承受400-600A大电流。

电流越大,电线的发热量也越大,需要快速散热,否则安全便存在较大隐患。工信部指出:对于额定电压为750/1000/1500V的直流充电接口,额定电流(持续最大工作电流)值为200、250、300、400、500、600、800A,充电桩必须具备主动冷却装置。

在超级快充需求推动下,各企业纷纷投入液冷超充研究。国内开发出液冷超充技术的企业包括中航光电(002179.SZ)、沃尔核材(002130.SZ)、日丰股份(002953.SZ)、巴斯巴等,国外企业主要包括菲尼克斯、灏讯、特斯拉等。

永贵电器(300351.SZ)处于行业领先地位,其液冷超充枪已率先实现商业化量产,客户包括吉利、华为、理想等。

(2)制约快充发展最核心的在于电网的负荷能力

据报道,北京电网用电负荷达到2451万千瓦。假设未来快充普及,一个直流充电桩功率为120KW,高峰期有20万辆新能源车同时充电,总功率将达到2400万千瓦,接近北京电网负荷。预计2025年,北京新能源车保有量将达到200万辆。虽说有快充可以大量节约时间,可归根道理,电网承受不住大量快充的需求。

现阶段超充只能作为应急辅助的充电方式。未来,虚拟电厂接入、V2G技术、光储充一体化等技术的发展将有效降低快充对电网的冲击,有效扩容,增加电网的消纳能力。

(3)成本也是阻碍快充发展的瓶颈之一

直流充电桩内部组成模块比较多,体积比较大,其充电枪头是九孔的。交流桩的模块相对较少,体积比较小,其充电枪头是7孔的。

成本上来看,以60kw直流充电桩为例,仅充电模块一项,直流充电桩较交流高出2万以上。

直流充电桩(以60kW为例)设备单价超过4万元,相比之下,7KW私人交流充电桩平均单价大约1500元。直流桩高昂的价格无疑阻碍了快充技术的渗透率。

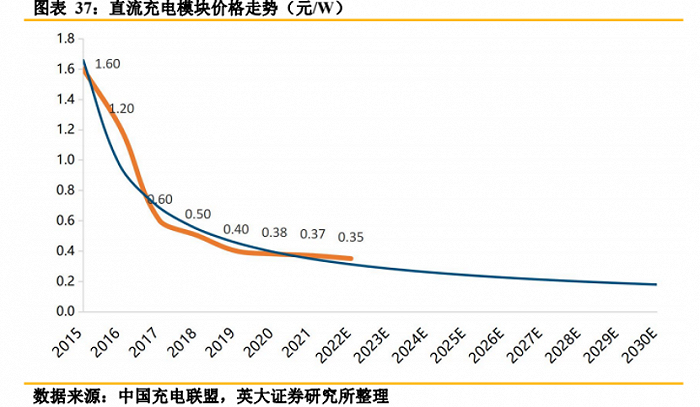

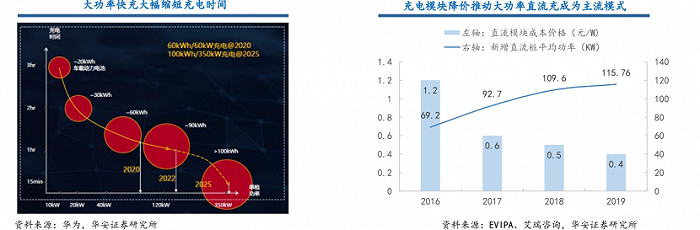

不过,随着国内技术发展,充电功率逐步提升,通过规模效应促进充电模块价格持续下降,大功率直流充成为主流模式更加具备经济性和实用性。

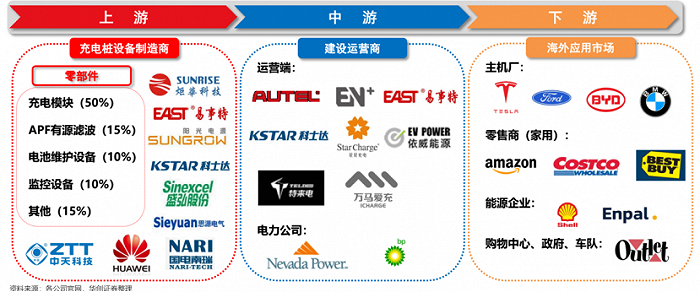

03 充电桩产业链图谱

充电桩产业链可以分为上游:零部件和充电设备,中游:建设运营商,下游:应用市场。

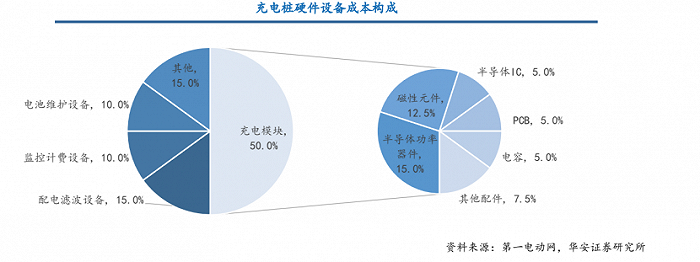

其中,充电站建设中,主要成本来自充电桩硬件设备。具体拆分充电桩硬件设备,以常见功率120kW左右的直流充电桩为例,其设备构成包括充电模块、配电滤波设备、监控计费设备、电池维护设备等。

(1)充电模块IGBT是核心

充电模块占比最高达50%。其中,细分成本来看,功率器件(30%)、磁性元件(25%)、半导体IC(10%)、电容(10%)、PCB(10%),其他如机箱风扇等占15%。

这里的功率器件指的是IGBT(绝缘栅双极型晶体管)。其工艺复杂,加工难度较高,目前主要依赖进口。以英飞凌、ABB、三菱、西门康、东芝、富士等海外企业为代表。

随着国内对IGBT的需求上升,我国企业加大资本投资力度,积极开展相关领域的研究,推进国产化替代。现阶段,已经陆续形成IDM模式和代工模式的双通道产业链,斯达半导等头部企业已具备自主生产能力。

(2)充电桩竞争较为激烈

除IGBT外,其它元器件设备基本可以实现国产化。主流充电桩制造商特锐德(300001.SZ)、许继电气(000400.SZ)等均可生产功率模块器件,对外采购断路器、接触器、电缆等标准化电气附件后,完成一体化生产。

因此,充电设备本身的技术壁垒不高,产品不存在显著技术差异,行业生态主要依赖政府扶持,在行业发展初期补贴收益较高。现阶段,参与行业竞争的企业数量众多,规模参差不齐,竞争激烈,导致价格下降,毛利率持续下滑。

(3)充电桩运营以民营企业平台商为主、国企运营为辅

充电桩的投建和运营业务有重合部分,前期会产生大量资本开支,投资回收期长,对运营商资本压力较大。

目前主流商业模式包括运营商主导模式、车企主导模式、第三方充电服务平台主导模式三种。其中,专业化运营商模式为主要的运营模式,该模式优点在于管理效率高,缺点在于收入来源较为单一,主要依赖于服务费。

车企主导模式主要适用于较为成熟的电动汽车企业当中,用于给车主提供更优质的充电体验,该种模式对资金和用户数量有较高要求,主要有车企自建桩与合作建桩两种建设方案。

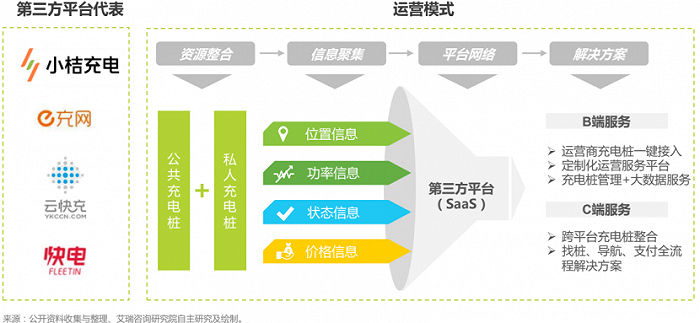

在第三方充电服务平台主导模式下,充电平台一般不直接参与充电桩的投资建设,多为轻资产运营。通过自身资源整合能力将各大运营商的充电桩接入自家SaaS平台,提供智能化管理,大数据服务。协助运营商“引流”并提供后续运维服务,盈利来源为运营商服务费分成及相关增值服务费。

目前充电桩运营商的盈利主要来源于服务费、电力差价和增值服务。其中,收取充电电费和服务费是大部分运营商的最基本盈利方式。

增值服务包括广告保险、租赁、维修等服务,盈利状况一般。充电桩运营商仍需拓展除充电业务以外的盈利方式,提升增值服务以增强用户黏性以及提高客单价。

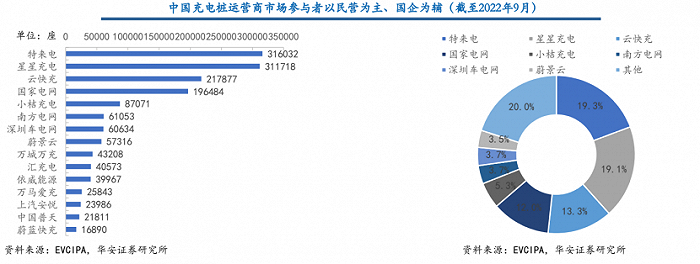

国内充电桩市场发展经历多个阶段,在经历早期野蛮生长,资本跑马圈地后竞争越发激烈,行业标准设立后市场逐步出清。现阶段,行业逐步趋于稳定,形成以民营企业平台商为主、国企运营为辅的局面。

截至2022年9月,特来电、星星充电、云快充、国家电网四家运营商贡献63.7%的市场份额。

04 充电桩新增千亿市场

(1)国内充电桩增量稳步推进

中汽协预测2022年新能源汽车销量670万辆,同比增长90.3%。2023年中国新能源汽车900万辆,同比增长35%。

一方面,随着新能源车渗透率的提升,充电桩需求同比上升。另一方面,更低车装比的发展趋势,有利于充电桩释放需求。

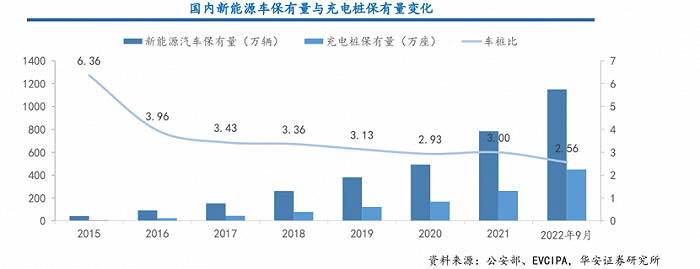

截至2022年9月,我国新能源汽车保有量达1149万辆,充电桩保有量达448.8万座,车桩比下降到至2.56∶1。不过,仍旧无法满足市场充电需求,在政策和市场双重驱动下,充电桩产业链有望迎来加速发展。

天风证券预测,中国市场空间2022年估计市场规模200亿+,未来2-3年复合增速20%-40%之间。

(2)增量主要看海外

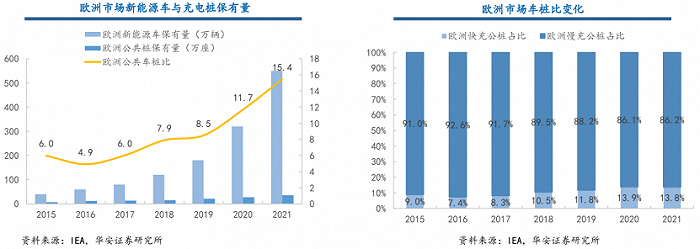

欧洲市场是仅次于中国的全球第二大充电桩市场,2021年欧洲公共充电桩全球市场份额约24.5%。当前,欧洲充电桩的建设进度慢于新能源车,据IEA统计,截至2021年欧洲新能源车保有量为550万辆,公共充电桩保有量为35.6万座,公共车桩比高达15:1。主要的充电桩存量也以慢充为主,占比为86%。

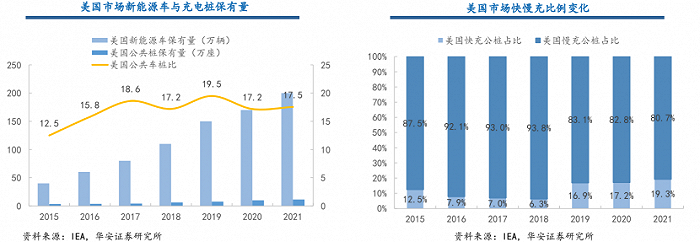

美国公共车桩比例与欧洲市场类似。据IEA统计,截至2021年美国新能源车保有量为200万辆,公共充电桩保有量为11.4万座(充电站3.6万座),公共车桩比达17:1。慢充占比略低于欧洲市场,约为81%。

欧美车桩比较高,无法匹配快速增长的新能源车,未来有较大提升空间。天风证券预测美国市场空间目前规模超30亿,未来2年有望持续翻倍增长,欧洲市场空间目前规模近30亿,未来2-3年复合增速有望达60%+。

中泰证券测算中国及欧美充电桩市场规模有望从2022年402亿元增长至2025年1674亿元,CAGR达60%,新增千亿的市场空间。

价格上看海外交流桩单价在0.65-0.7元/W,直流桩单价在1.2-1.4元/W,是国内的2-3倍价格,国内企业出海将有较大的毛利和净利提升空间。

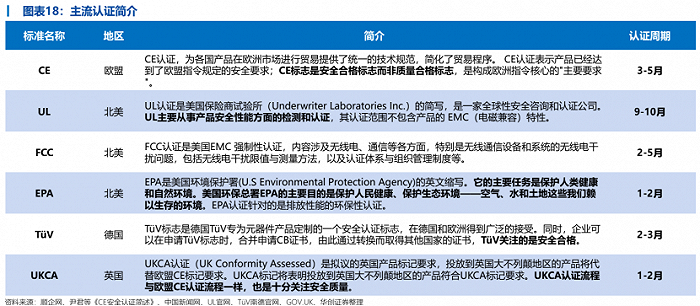

海外充电桩市场与国内市场对充电桩的分类、认证标准、消费者偏好、收费方式、利润让渡等方面存在差异,国内企业出海面临着文化差异与产品认证门槛,对企业海外市场的了解度要求较高。

因此,需要企业不单单具备技术硬实力,也要尽早布局海外市场,与海外厂商建立紧密的合作关系。只有软硬实力结合能力较强的企业方能脱颖而出。

炬华科技(300360.SZ),道通科技(688208.SH)、盛虹股份(300693.SZ)等已经通过海外验证,开始批量交货。

国内企业凭借中国制造优势,在毛利率方面显著占优,逐步发挥品牌效应,加强渠道建设,有望迎来高速发展。

参考资料:

[1]英大证券《充电桩行业深度研究报告》

[2]华安证券《出海与快充逻辑加速演进,把握充电桩上游元器件机会》

[3]天风证券《交流桩重渠道品牌,直流桩看中国制造业红利》

[4]艾瑞咨询《中国公共充电桩行业研究报告2020年》

[5]能链智电《充电桩介绍》

评论