文|化妆品观察

不知不觉,疫情已经过了三年。

有人说这三年如此飞快,以至于好像时间和记忆都断层了。也有人说,这三年过眼云烟,仿佛是一场“元宇宙”。

于美妆行业,这三年的变化超过此前十数年:防控疫情导致的停工停产、劳动参与率降低,货币大放水带来的原材料疯狂涨价,贫富分化引发的“躺平”与“内卷”……巨大的结构性力量导致了底层运行逻辑的改变。

而美妆行业持续受创,2022年一批新的品牌倒闭和消失。经化妆品观察初步统计,今年不少于25个美妆品牌相继败退甚至“倒下”,近三年则有上百个品牌“死伤惨重”。

“从未想到,每一步都这么艰辛,光是设计包装,就改了十几版,开模设计始终达不到理想效果,拖延了8个月,对初创来说,时间就是金钱,每月都在损失,信心也被消耗,与厂家取消合作,因为资金短缺,产品也没能如愿推广出去……”

“这三年无疑是最为悲壮的三年,市场是残忍的,很不幸,‘死亡’比‘机会’先来。”

“为创业准备了5年,进入市场第一刻开始,就是‘向死而生’。”

一份份闭店通知接踵而至,无数创业者泣血呐喊。但化妆品观察了解到,不少行业人士对2023年保持乐观的期待。

惨烈,25+品牌败退

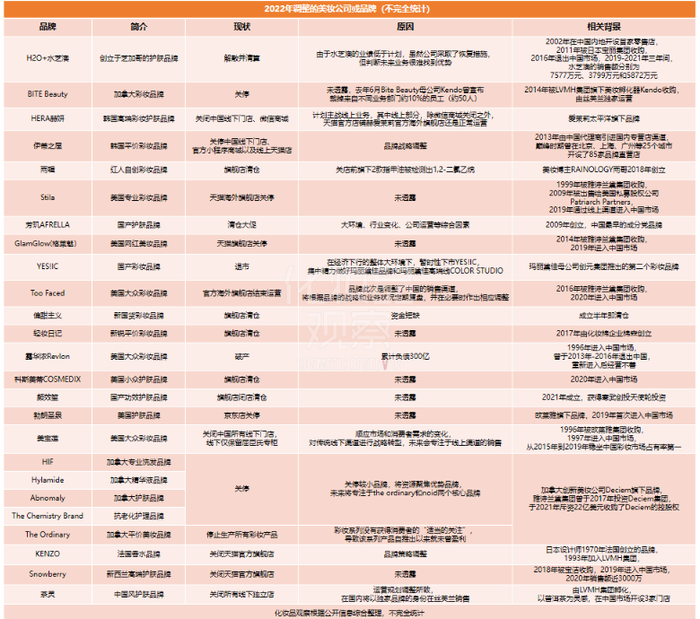

据化妆品观察梳理,今年至少有25个美妆品牌或退出中国市场,或彻底倒下。有品牌被集团战略放弃,有品牌深陷债务泥沼,有水土不服的海外品牌铩羽而归,也有曾无限风光的明星企业彻底出局……

总体来看,这些品牌大致可以分为四类:

一、彩妆死伤大片。25个品牌中,有13个彩妆品牌,占比高达52%。从国别看,既有露华浓、Too Faced、BITE Beauty等外资彩妆,也有雨辑、偏甜主义、轻妆日记等本土彩妆;从价格带看,无论是定位高端彩妆的YES!IC,还是面向大众市场的The Ordinary均表现不佳;从背景看,个人自创品牌、百年知名美妆巨头,纷纷折戟。

“可以说,今年彩妆品牌的市场表现无一幸免。”一新锐彩妆品牌相关负责人感慨,尤其是平价彩妆,进入门槛低导致竞争激烈,卖的太便宜又没有利润,大巨头出彩妆新品就是降维打击。

二、韩妆持续退场。从2017年在华韩妆卸掉“文化滤镜”后,韩妆的高光时刻便一去不复返。近5年可谓在华韩妆持续遇冷的5年,以爱茉莉太平洋集团为例,旗下悦诗风吟、伊蒂之屋持续大规模关店,HERA赫妍也不断收缩在华渠道,先是去年底关闭京东和唯品会官方旗舰店,又在今年2月宣布关闭所有中国市场线下专柜。从近几年双十一数据来看,韩妆在天猫榜单也销声匿迹,在抖音平台也仅剩“WHOO后”一枚硕果。

三、本土新锐难熬“5年生死线”。今年倒下的不少是国产新锐品牌。如去年成立,当年3月拿下寒武创投天使轮融资的颜效笙,店铺显示“打烊”状态;中国化妆棉龙头企业棉森2019年创立的自有美妆品牌“轻妆日记”,目前也仅剩三款相关产品在棉森旗舰店内销售,均已挂上“清仓”字样。近两年本土新锐品牌倒闭消息已屡见不鲜,如去年兔熊季、牌技、唐诗雅韵等品牌先后溃败,存活时间最长5年,短至1年。

四、大集团小品牌也难乘凉。国货品牌渡劫,进口品牌也有不少失意者,甚至一些背靠大公司的品牌,日子也不好过。背靠雅诗兰黛集团的网红美妆品牌GlamGlow(格莱魅)、大众彩妆Too Faced今年相继退出中国市场;欧莱雅旗下勃朗圣泉、美宝莲,也先后调整中国市场渠道策略。由此可见,尽管这些品牌背后有强大的集团作支撑,但在中国市场同样面临重重挑战。

四大问题,警钟长鸣

无论是小品牌,还是背靠大集团,今年集体上演“大败局”,这背后的原因到底是什么?又给行业敲响了怎样的警钟?

经化妆品观察梳理,每个品牌“倒下”各有其因,但同时存在一些共性问题:

其一,同质化严重,导致无法走向正循环。

正如偏甜主义品牌在闭店公告中所写,“一开始觉得彩妆很简单,当真正踏进去的时候发现原来要面对这么多的问题,质地、颜色、外壳、包装盒、快递……”今年倒下的大部分本土新锐品牌,创业者们囿于时间、资金压力选择使用通用包材,批量“炮制”产品,最终导致产品同质化。而同质化的后果是可替代性强,品牌陷入“价格战”,最终没有合理的毛利投入到供应商优选和产品质量提升上。

如雨辑在宣布闭店之前,上海市药监局就曾发布通告,彩妆品牌RAINOLOGY雨辑旗下的2款指甲油被检测出1,2-二氯乙烷。其创始人在微博公开道歉,称自己“只注重了产品设计,没有对产品质量进行严格把控”。

其二,“未真正建立起品牌心智”。

“今年倒下的大部分新锐国货,很多都是建立在大规模供应链、新渠道等基础设施和审美红利上的产品交易爆发,而非真正意义上的品牌爆发。”某美妆品牌服务商表示,资本断奶,流量红利渐退,成本越来越高,内卷越来越严重,新锐品牌又尚未构建护城河,攻占消费者心智,“生命周期短不足为奇”。

其三,品牌经营策略上的“失误”。

这一点主要体现在外资品牌身上,对市场反应速度不够快、市场认知扭转不及时,从而导致营销思路跟不上市场变化。

譬如过去国际品牌进入中国市场主要通过天猫渠道,但是2019年以抖音为代表的直播电商新渠道爆发,而外资品牌进入中国市场大多只在天猫作了布局,如Too Faced自入驻天猫以来鲜有新动作,Cosmedix科斯美蒂在进入中国市场的2年时间里也一直没有掀起过水花。“天猫过去是增长确定性最大的赛道,但是现在中国电商发展已经到了瓶颈点,这些外资品牌错过了中国市场趋势。”和麦贺达集团副总裁田黎明表示。

不仅是渠道选择,近几年外资品牌尤其韩妆,在品牌定位和产品升级上也未能跟上节奏。上述服务商指出,韩国品牌除了巅峰时期与流量明星捆绑营销所带来的吸引力,近几年在成分和功效层面未有新的突破,“长期绑定‘补水’的水芝澳就是例证。”

其四,品牌本身的战略调整引发的大面积撤柜。

今年全球通胀压力下,美妆巨头不约而同优化品牌组合,旗下一些品牌不可避免成为调整的对象。如LVMH旗下中国风护肤品牌茶灵,宣布关闭所有线下店,在国内以独家品牌身份在丝芙兰销售;雅诗兰黛控股公司Deciem宣布关闭旗下HIF、Hylamide、Abnomaly和The Chemistry Brand四个小众品牌,仅保留主力品牌The Ordinary和高端护肤品牌Niod。

LVMH与雅诗兰黛均表示,上述调整与“运营规划和品牌矩阵战略”相关。“很多外资品牌由于经济大萧条减少了本土以外的市场投资。”杭州传禧科技有限公司总经理何旭认为,中国现有的渠道都已经习惯市场费用投入,“外资品牌进入中国市场,市场费用是一道坎,无法给出充足预算的品牌,可能就会选择退出。”

田黎明也表示,中国美妆行业已经进入存量搏杀阶段,这意味着要用更高的成本投入,换更低的确定性,“这种情况下,部分外资品牌重新选择投资重心,是必然。”

逆向筛选时刻:有人黯然离场,有人逆势增长

客观上,三年疫情加速了部分美妆品牌的“死亡时速”。今年未能熬过“寒冬”的,远不止上述25家美妆品牌。企查查数据显示,在近一年成立的化妆品相关企业中,有21.14万家的状态显示为“注销”。

不少行业人士预测,明年或有更多美妆企业遭遇“生存困境”。“目前消费品产能超过了民众收入水平,消费力支撑不了那么多品牌生存。”田黎明认为,“接下来行业可能会淘汰一半产能与品牌。”

他指出,品牌会继续向头部集中,一些中小企业机会有限:一是没有站上TOP榜的品牌,二是没有核心工艺、核心技术,只靠跟风炒概念的代工厂;三是没有将品牌与自己捆绑在一起,没有将团队与公司捆绑在一起的经销商、代理商,“这三类企业明年会比较艰难”。

杭州某化妆品制造企业负责人也持同样的观点,“目前各行业产能过剩,硬实力软实力兼备的企业才有存活下来的机会。”

化妆品观察了解到,在一些美妆企业倒下的同时,也依然有一些企业逆势增长。

譬如,对于美容仪品牌AMIRO(觅光)来说,今年反而是大步跨越的发展元年——迈入10亿俱乐部,在刚刚过去的双11,也取得了全渠道销售额超去年同期10倍的好成绩;香薰品牌Cosmic Speculation宇宙的猜想,今年也增长了60%,保持了良好的净利润率。

这些逆势增长的品牌,有一个共同特点——足够的定力和信念。据这两家企业投资方——清流资本合伙人刘博公开的信息,AMIRO从一款599元的化妆镜出发,完成从0-1的跨越后,在寻找第二款爆品的路上也曾遭遇“活下去”的考验,期间为了保证生存,AMIRO做过电动牙刷、筋膜枪等产品,但是团队的信念感非常强,他们坚定地认为,下一个要开发的一定是女生梳妆台上的黑科技、高单价产品,今年推出的美容射频仪就爆了;同样,宇宙的猜想品牌CEO也有很强的定力,没有被资本看待香薰品类的标准所裹挟,找到了自己所坚持的品牌调性和商业化节奏。

“创业需要底色,要有再怎么样都不会突破的、一以贯之的坚持。”刘博表示,在今年的环境之下,还会去做创业这件高风险事情的,本质上是逆向筛选出了一部分人。

“3月恢复疫情前水平”,明年怎么赢?

事实上,对于美妆创业者来说,市场已经出现利好信号。随着疫情政策的调整,大部分行业人士认为,市场恢复可期。

在一期一会创始人费琪文看来,疫情调整对美妆市场信心恢复有明显提振,“消费市场重新恢复上行需要时间,明年上半年恐怕还是会低迷,下半年一切恢复正常之后会比较乐观。”

百洋易美功效护肤品事业部总经理李镇宇提到,数据上看,今年个人银行存款增加了1万亿,消费力释放出来很可观,“春节后三月应该能看出来市场恢复。”

新国货整合运营商久伊美达创始合伙人、原宝洁护肤品类市场营销副总监刘哲也认为,预计明年6月线下美妆市场可以恢复到疫情前水平,而线上会更快一点,在3月就可以恢复。

那么,随着市场消费信心逐步恢复,明年美妆市场将迎来怎样的竞争格局,美妆品牌有哪些可以把握的机会点?

欧莱雅中国副总裁兼活性健康化妆品部总经理马岚提到,明年敏感肌仍是非常值得关注的赛道,“中国有差不多超过半数以上的女性都认为自己是敏感肌,这一两年修护皮肤屏障的赛道非常火。从屏障修护,到皮肤深层抗衰老、祛斑,一切跟修护相关的,都是好赛道。”

同样,在刘哲看来,疫情改变了消费者心理,让消费者对所购买消费品解决自身需求变得更精准,明年功效护肤、敏感肌修护还将持续上升。另外,他判断,明年主打天然植物系概念的产品将有机会跑出来,“这方面的产品会更契合大家对美好生活的向往,特别是疫情结束后。”

而李镇宇认为,明年美妆市场会出现一些新的变化:一是成分驱动向功效驱动转变,之前消费者只关注成分,但现在更关注成分背后所带来的功效价值,消费者愿意为功效支付溢价;二是线上为重向线上线下平衡发展迈进,随着线上流量成本提升,品牌越来越重视线下体验,线下精准布货是品牌的主要挑战;三是细分领域的小众品牌有更好的发展空间,相对知名品牌的大而全,小众品牌聚焦某一细分功效,通过专业化营销,有助于占领消费者心智,成为细分品类的领导品牌。

具体到品牌端,费琪文认为,资本浪潮退去后的市场,将回归商业的本质,“有独特定位占据了消费者心智的品牌,或者产品、成分具有独家优势的,抑或是渠道效率极高的品牌会有显著优势。”

法国天芮中国区副总裁张宁君则表示,具有消费者基础的,如线上具有一定的私域(包括会员比较活跃的),线下原来比较注重动销的品牌,明年更有竞争优势。“外部红利条件消失,接下来就是看谁把消费者基础做得更扎实。”

他还强调,明年,线上渠道依旧是关键突破口,“美妆品牌会越来越重视线上的生意布局。”

评论