文|节点AUTO 电动机

小马智行裁员风声传出,自动驾驶寒冬降临。

头部企业小马智行裁员背后,今年以来,自动驾驶行业如履薄冰的困境浮出水面。当资本投注止步不前,商业模式不清晰的情况下,小马智行、文远知行等自动驾驶企业,上市困难重重,开始寻找新的商业化之路。

高阶智能应用落地难,如何利用技术优势在细分赛道活下去,每家企业各显神通。在节点AUTO看来,自动驾驶企业有三种路径,一是将高阶智能技术(Robotaxi能力)迁移至其他领域;二是依靠L4技术“降维打击”做L2应用;三是和车企主机厂合作。每种做法自各有利弊,但均有“活路”可寻。

寒气传导,头部企业优势能否保持。未来,自动驾驶这场淘汰赛,谁才能笑到最后?

01 裁员传闻背后,行业进入寒冬?

11月,小马智行传出裁员信息,组织架构经历了大调整。不仅如此,有内部员工曝出小马智行CEO彭军在年初曾透露,“公司的现金流仅能维持两年。”

对此,小马智行对外一一回应:目前公司财务状况良好,业务运转正常。现金储备足以支撑到2028年。小马智行从2020年底也开始布局量产辅助驾驶,并已经有正在接触的量产项目。

在裁员传言背后,外界似乎看到:小马还能跑,但可能有点慢。

早在今年3月7日,据中国经营报报道,小马智行宣布完成D轮融资的首次交割,整体估值达85亿美元。而这一估值数字相比去年有较大幅度下降。小马智行发展的不景气,实际上已经持续了近一年。

小马智行,为何走到了这一步?

2018年,小马智行启动了A轮融资。路演之初,投资意向书就像雪花般砸来。投资人不担心当时的小马智行“贵”,而是怕错过这趟车。红杉、IDG、五源等一线风投机构的投资纷纷进入小马争夺战。彭军原计划A轮融资四五千万美元,最终,获得的融资额超过了1亿美元。小马智行成为国内“最高估值的自动驾驶初创公司”。

迄今为止,小马智行已完成8轮融资,总披露金额累计达11亿美元。最新一次融资之后,估值高达85亿美元。一般来说,自动驾驶能力按照智能化程度,从L0递进至L5。从高阶自动驾驶L4 Robotaxi切入研发自动驾驶技术,小马智行走了四年。虽然砸了重金,但是除了政策限制外,小马智行的商业化落地在技术上缺乏安全和高效的双层保障,成效不及预期。

自动驾驶是一个非常烧钱的行业。据文远知行CEO韩旭称:公司一直维持着每年1亿美金的花钱速度。和小马智行模式类似,被认为是“Robotaxi模式先驱”的Waymo,早在2018年拿到美国部分地区的运营牌照,商业化进展迟缓,母公司Google每年输血达10亿美元。当商业化前景不明时,小马智行等企业为了求生存,不得已切入低阶的L2自动驾驶市场,放下身段之后,今年开始加大了对商用车赛道的投资与合作。

PonyPilot+ 来源:小马智行官网

低阶L2的商业化前景,自然无法撑起L4的高阶梦想。节点AUTO认为,小马智行的发展并未能撑起资本对其高估值的预期。这家曾经在自动驾驶领域和资本走得最近的企业,越来越步履蹒跚。

对行业来说,这无疑是一个重大信号。

一级市场的钱拿不到,登陆二级资本市场也迟迟没有动作。去年年中,小马智行曾传出赴美上市的消息,至今搁置。而另一家跑得比较快的自动驾驶企业文远知行,12月3日,针对近日网上流传“正加速赴美上市,明年6月前完成上市”的消息,文远知行官方出面辟谣,称并无具体上市时间计划。

节点AUTO认为,小马智行、文远知行等之所以上市难,在于两家企业在前景不明、商业模式摇摆的情况下,即便上市,也难以取信于二级资本市场。

实际上,已上市的自动驾驶企业,日子并不好过。英特尔旗下的自动驾驶公司Mobileye在10月底完成了纳斯达克上市。根据最终的发行价,Mobileye公司被估值为167亿美元。此前英特尔曾希望Mobileye能够实现500亿美元的高估值。令外界意外的是,估值较一年前的高峰期缩水超一半。

百度Apollo相关负责人对《节点AUTO》指出,全球自动驾驶行业正在加速呈现两极分化的局面,其中关键分水岭在于能否实现“无人化”突破。技术积累不足无法跨越无人化落地的公司或将面临掉队局面。

不止自动驾驶企业,硅谷一些高科技公司,包括元宇宙企业meta等都在裁员过冬。资本开始收缩战线,今年上市的几家估值百亿美元的公司也放慢了步伐,比如线上社区Reddit、跨境电商Shein等。

小马智行从高光时刻逐步落地,是国内外整个自动驾驶行业乃至科技企业的缩影。Mobileye本来是一家以色列公司,2017年3月被英特尔以153亿美元收购。在此前一个月(2017年2月),成立仅一年的自动驾驶企业Argo AI被福特以10亿美元的价格收购。两家公司并称双雄,各有巨头站队。然而,估值曾达70亿美元的Argo AI,在今年宣布关闭运营。

背靠通用的自动驾驶企业Cruise首席执行官Kyle Vogt对外称,“自动驾驶行业已经从极端乐观转向极度悲观。”

进入寒冬期,自动驾驶行业如履薄冰。

02 “减速”的小马智行们和特斯拉怎么比?

“其实是对于技术路径和战略的寒冬,因为方向错了。”

这是国内另一家自动驾驶企业元戎启行CEO周光,对于今年“自动驾驶的寒冬”下评语。周光称,“为什么特斯拉没有寒冬,而Argo AI倒闭了,因为没有人会去支持错误的事情。”

“特斯拉没有寒冬”,并非因为特斯拉不重视自动驾驶。马斯克曾指出“能否解决自动驾驶问题,直接决定特斯拉的价值未来到底是高不可攀,还是几乎一文不值。”毫无疑问,自动驾驶对特斯拉的未来具有重要意义。

车企特斯拉和自动驾驶企业小马智行,走的是完全不同的两条路。

除了新能源车企如比亚迪、特斯拉外,科技巨头百度、谷歌、华为、苹果等,都在积极布局和大举投入自动驾驶赛道。比如国内布局最积极的百度,据财报数据显示,仅2020年投入就达200亿元。在2021年,这一数字甚至变成了三百亿。

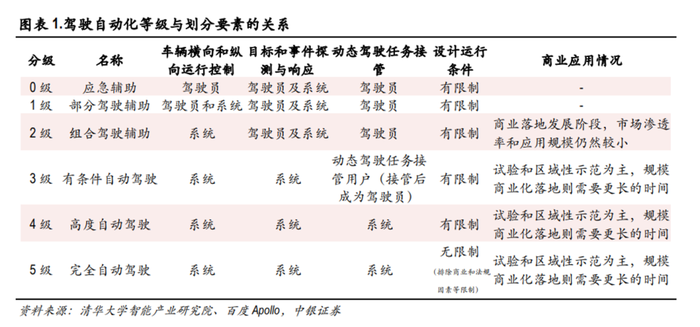

按SAE标准,自动驾驶分为L0~L5共六个级别。L1~L3属于辅助驾驶,L4~L5时,车辆由系统控制。一些车企研发工作从L1~L5渐进式推进,还有一些则直接从L4级推进。

在国内造车新势力中,L2+的导航辅助驾驶的理想的NOA、小鹏汽车的NGP。在高速上,可以按照用户设定的导航路线进行辅助驾驶。据IDC最新发布的《中国自动驾驶乘用车市场数据追踪报告》显示,国内L2级自动驾驶在乘用车市场的新车渗透率高达23.2%。

节点AUTO认为,自动驾驶作为车企对用户提供的智能化服务的延伸,是可选项。新能源车企靠卖车赚取营收。而自动驾驶技术企业,其商业化本身需要和车企合作。在小马智行等坚持的Robotaxi模式的企业背后,站着不少车企资本力量。比如,元戎启行有吉利旗下产业基金,文远知行有宇通、广汽、博世,小马智行有丰田,Momenta有丰田、上汽、通用、博世等。各大车企希望通过外部自动驾驶企业获得的能力,来拓展业务板块。

这也回答了周光所谓“特斯拉为什么没有寒冬”,因为新能源汽车可以卖车,逐步提升自动驾驶水平,而自动驾驶公司犹如“无源之水”,商业化进程减速直接影响企业生存。

不过,回顾历史,自动驾驶行业的寒冬,并非第一次来。

2018年之前,Waymo开创的“单车智能”派是主流。2016年~2018年正是单车智能派即Robotaxi的爆发期。包括百度在内,也对单车智能充满信心。当汽车行业还在搭载了L2高级辅助驾驶系统为目标时,不少初创企业直奔L4、L5而去。资本砸重金,但是没有看到多大水花。

据不完全统计,2019年,行业进入为期近两年的寒冬期。当年,国内25家自动驾驶零部件和方案供应商完成融资,这比2018年的33家减少8家,融资额同比下降34%。2019年初,时任Waymo首席执行官约翰·克拉夫奇克(John Krafcik)公开喊出“自动驾驶汽车可能永远无法在全路况条件下行驶。”在这一年,各大Robotaxi企业负面缠身,融资难、内讧等消息不断。

其中最具代表性的案例是文远知行。当时,创始人兼CEO王劲在2019年因为百度竞业协议关联而离开公司,联合创始人韩旭接任CEO。王劲后来在股权分配上,也与文远知行官司不断。此后两年,文远知行融资节奏放缓。

值得注意的是,在“寒冬期”内,小马智行、中天安驰、智行者等仍然获得了数额不小的融资。与此同时,自我造血的步伐已经迈开,2019年,小马智行对于下一步商业化比较重要的一个动作,是布局了长距离的货运场景。

去年下半年,随着行业前景暗淡,后来小马智行等纷纷加速进入转型期。今年,小马智行与三一重卡成立合资公司开展L4自动驾驶重卡产品研发。而早先,有传言称小马智行对于货车自动驾驶并不看好。

2021年之后,自动驾驶行业下一个春天什么时候来临?

03 自动驾驶“钱途”何在?

在国内,自动驾驶主要企业,比较知名的有百度阿波罗、小马智行、文远智行、安途智行、元戎启行、深兰科技等。其中,绝大部分均成立于2019年之前。

在探索商业化这条路上,各家企业各有侧重点。百度旗下的自动驾驶出行服务平台萝卜快跑,目前在7个城市落地了自动驾驶商业化出行服务,迈出了第一步。

萝卜快跑 来源:百度Apollo官网

对于更多带有Robotaxi基因的自动驾驶企业来说,比如小马智行等,依靠原有优势,提升对外扩展能力,已经成为一项基本策略。它们都在L4高阶智能遇冷的背景下,寻找出路。

据节点AUTO分析,自动驾驶企业大概朝着三个方向继续商业化探索。

一是将Robotaxi能力迁移至其他领域,进入更细分的市场。2021年元戎启行宣布进军同城货运。对此,周光称,同城配送的ODD区域与Robotaxi基本一致,不需要进行系统二次开发,一套系统可以解决两个场景。

深兰科技切入大型公交赛道,深兰熊猫智能公交前年5月在深圳坪山示范区营运路测。

小马智行进军卡车领域,发布“小马智卡”品牌。今年11月初,小马智行与三一重卡、中国外运等达成战略联盟,实现首批智能重卡的交付。文远知行和宇通合作,研发无人驾驶小巴。

节点AUTO认为,物流配送等其他领域的市场规模,并不比Robotaxi的前景差。据中信证券预测,到2040年,Robotaxi的潜在市场空间约为3.2万亿元,而自动驾驶技术在环卫、物流配送、港口矿区运输等其他领域的市场空间约为3万亿元。

二是自动驾驶企业依靠L4技术降维打击做L2应用。近日,零部件供应商博世宣布,博世与文远知行合作开发的高阶智能驾驶解决方案已获得首个客户定点,预计将于2023年量产。该项目聚焦L2+级别的高阶智能驾驶,覆盖城市、高架以及高速等不同的应用场景。

节点AUTO认为,当Robotaxi的前景不明朗时,这一做法对传统做辅助驾驶的公司形成了降维打击,与传统零部件供应商合作是一条通途,作为Tier 1身份拓展乘用车客户。

三是自动驾驶公司和车企主机厂合作。自动驾驶公司背后站着不少车企投资。但是车企倾向于定制化需求合作,而自动驾驶公司无法做到兼顾同时服务多家客户,成本投入与回报不对等。除非巨头实力背书,比如威马汽车和百度阿波罗的合作,百度作为供应商参与其中。

但是,一旦车企和自动驾驶企业紧密绑定,车企最后有可能沦为代工厂。所以,和自动驾驶公司合作,所谓将用户数据的“灵魂”交出去,不少传统车企是排斥的。

2021年,上汽董事长陈虹在股东大会上,公开回应“是否会和华为在自动驾驶领域进行合作”,她直言“不能接受”。

另一方面,一些自动驾驶企业也在试图打通产业链,采取投资等策略获取覆盖产业链上下游的能力。上月底,深蓝科技并购了一家传统造车企业(一汽凌源汽车),这意味着深兰科技自此拥有了整车生产能力。

目前公认的是中国将成为自动驾驶相关产品和应用的最大市场。据《艾媒咨询|2022年中国无人驾驶汽车市场行业研究报告》数据显示,2022年无人驾驶汽车市场规模将达100.4亿元,预计2025年前后将迎来规模性产业化契机。

整个行业若要获得突破性发展,对于无人化的政策支持是其中重要一环。百度Apollo相关负责人对《节点AUTO》指出,无人化正成为全球自动驾驶技术、产业竞争的制高点。现阶段各国自动驾驶无人化的竞争,集中在政策创新。哪个国家能出台更具突破力的创新政策,率先实现规模化商用,实现无人化,就能在国际竞争中赢得主动。

随着政策更迭跟上角度,国内自动驾驶企业试图抓住这一市场机遇。在L4的前沿继续探索仍然需要时间,毕竟,当冬天来临时,“活下去”是第一要务。

评论