文|满投财经

12月20日,耐克(NKE.US)发布了截至2022年11月30日止三个月内的2023财年第二季度业绩报告。报告显示,二季度耐克实现总营收133亿美元,同比增长17%,净利润约13.3亿美元,较去年同期的13.4亿元微降。

对于公司二季度收入的出色表现,耐克公司总裁John Donahoe在财报中表示:“我们的增长是由于不断扩大的数字领导力和品牌力量,这些成果让耐克对今年的业绩充满信心,也将继续为我们的发展势头注入动力。”

01、大中华区仍旧拖后腿,数字业务取得较好增长

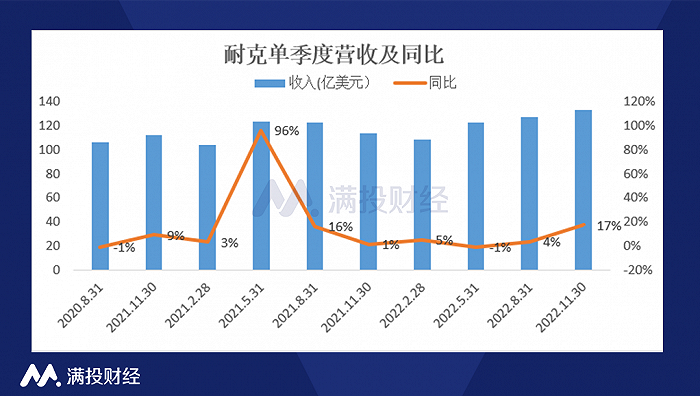

具体来看,在2021年下半年至2022年年初,因受全球供应链危机的阻碍,公司产能缩减,库存减少,对业绩造成了冲击,收入环比持续下滑。但从近几个季度来看,耐克的单季收入已经重新回到增长的通道,本季度耐克公司实现收入133亿美元,同比增长17%,较上季度4%的增速提升明显。其中耐克主品牌录得收入127亿美元,同比增长18%;匡威录得收入5.86亿美元,同比增长5%。

(数据来源:公司财报)

按地区收入来看,耐克将收入分为北美、EMEA、大中华区、APLA四个部门。2023财年Q2北美地区实现收入58亿美元,固定汇率下同比增长31%。EMEA实现收入35亿美元,同比增长33%。大中华区实现收入18亿美元,同比增长6%。APLA实现收入16亿美元,同比增长34%。耐克本季度除了大中华区以外的每个地区,均实现了超过30%的增长,对北美洲市场的依赖加深,亚太地区和拉丁美洲地区依旧是耐克最快的市场,大中华区持续拖累。

近年来,耐克在大中华地区的业绩持续放缓,本季度以前已经连续三个季度收入同比下降,尽管本季度大中华区的收入增速回正,但仍旧是拖累耐克整体营收增长的主要市场。为此,公司仍对大中华地区保持信心,认为抓住中国需求的最佳方式是加强与本地文化的关联程度,同时公司快速扩张00后年轻消费群体,与国内赛事、活动合作提高年轻一批消费者群体对品牌的认知度。在刚过去不久的双十一活动中,耐克蝉联天猫运动户外榜第一,并连续两年位列天猫新增会员榜首。

值得一提的是耐克的数字业务。按渠道来看,2023财年Q2耐克的Direct部门(直销)增长了25%,数字业务增长了34%,门店增长了11%,批发增长30%。作为全球运动鞋与服饰销售龙头,耐克一直在强调公司的数字化战略,对数字营销持续投资,并希望通过D2C电商业务加速数字化转型。目前来看,公司的数字化转型成效显著,数字业务增长强劲,增速远高于整体收入以及其他渠道。公司表示,数字化战略成功的关键是会员基础,Q2耐克的会员参与度实现了两位数的增长,活跃会员数量达到约1.6亿人。

02、清算库存导致毛利率下滑,耐克增收不增利

虽然耐克二季度的收入有着超预期的表现,但却没有带来净利润的增长。2023财年Q2耐克的净利润约为13.3亿美元,较去年同期的13.4亿元微降。这与公司大量清库存的降价促销活动有关,促销带来收入的增长,但毛利率的下降也压缩了利润空间,导致公司增收不增利。外汇汇率的变化、货运和物流成本的上升,也使得产品投入的成本增加。Q2耐克的毛利为57亿美元,同比下降了10%,毛利率也从去年同期的45.9%下降了300个基点至42.9%。

与此同时,耐克二季度的费用支出也有所增长,其中销售和销售管理费用增长了10%至41亿美元,需求创造费用增长了8%至11亿美元,运营管理费用增长了10%至30亿美元。

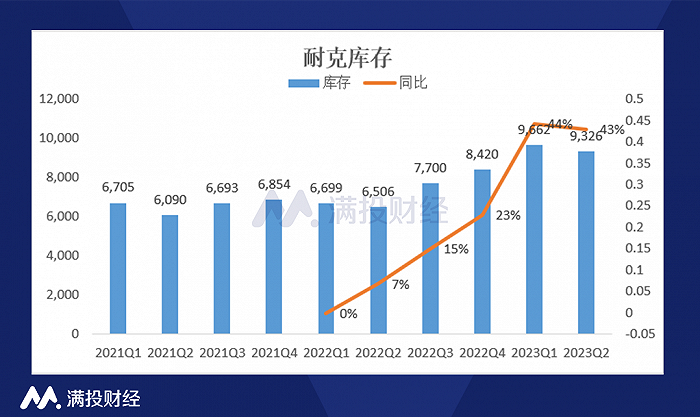

那么在耐克积极清理过剩库存的举措之下,库存的改善成效如何?事实上,耐克在一季度的时候就面临库存压顶的窘境,受供应链持续波动或中断的影响,耐克一季度的库存增长了44%,其中北美地区的库存积压最为严重,增长率为65%,耐克表示二季度会继续加快库存清算速度。

据耐克透露,经过90天的努力,公司二季度在清理库存方面取得了巨大的进展,其中大中华区库存水平已经恢复正常,实现双位数下降。财报显示,与去年同期相比,第二季度库存同比增长43%至93亿美元,较上一季度的97亿美元有所下降,库存天数处于四个季度来的最低水平。虽然库存的峰值已过,但耐克还没有到乐观的时候,整体的库存仍处在较高水平。

耐克预计,在继续清库存行动以及外汇的持续逆风下,三季度的毛利率将以与第二季度相似的速度下降。

(数据来源:公司财报)

综上,由于全球供应链的波动及中断,耐克作为全球性的运动企业受到较大的影响,库存压顶下耐克二季度以“健康的库存”优先。积极清理库存叠加旺季,公司在二季度取得强劲的业绩,但毛利率也持续下滑,同时面临外汇逆风的挑战,公司预计下季度毛利率仍会继续下降。大中华区市场有所回暖,加深与中国消费的联系以及本地文化关联程度或许是大中华区市场突破的关键。

耐克在财报会议中表达了对未来的信心,将朝着长期的目标前进:“我们目前的阻力,如外汇和库存挑战,都是暂时的。但我们的优势是结构性的,就像不断扩大的体育定义,消费者走向数字,文化转向舒适和健康。”

评论