文|云酒头条大数据组

近日,里斯战略定位咨询发布《年轻人的酒——中国酒类品类创新研究报告》显示,我国潜在年轻酒饮人群高达4.9亿,而年轻人酒饮市场规模高达4000亿,其中超五成的职场年轻人在饮酒上每月花费超千元。

庞大的市场规模,催生了一众新生代酒品牌,产业投资纷至沓来。而年轻人对酒类的庞大消费力也吸引了众多品牌跨界进入到这条赛道,茅台、五粮液、星巴克、可口可乐等知名品牌均在此有布局。

经过前期的爆发后,进入到2022年,年轻人酒饮赛道的热度却较以往有所减弱。一是投资市场热情的降低,二是部分品牌的黯然退场,似乎都让年轻人酒饮市场的前方充满了未知数。

里斯战略定位咨询总监冯华青表示,随着经济的复苏,产业投资还是会回来,当有一两个品牌率先突围之后,整个赛道的热潮会被重新带起来,对于年轻人的酒市场而言,得到新的关注还需要时间。

持续进化的低度酒,迈入心智时代

数据显示,我国Z世代人数约2.6亿,约占全国总人口的19%,其中到达法定饮酒年龄的Z世代占比70%,人数约1.8亿。而受到新媒介及新渠道影响,这些年轻人的酒饮需求被充分激发,尤其是线上渠道的广泛渗透,极大地满足了年轻人群的酒饮需求。这一时期的年轻酒饮跟以往相比有了极大变化。

报告显示,我国年轻人酒饮市场大致经历了三个时代:2011年以前的工厂时代;2012年-2017年的市场时代;到2018年以后的心智时代开始,各类新概念品牌涌现,从米果酒、苏打酒、起泡酒、露酒等泛年轻人的酒饮选择,进一步发展为细分的年轻人群酒饮(如低度潮饮酒、年轻女性酒),竞争空前激烈。

其中,酒精度数成为决定年轻人在哪些场景饮用、和谁一起饮用的关键,有53%的年轻人在选酒时将酒精度数作为首要衡量标准。

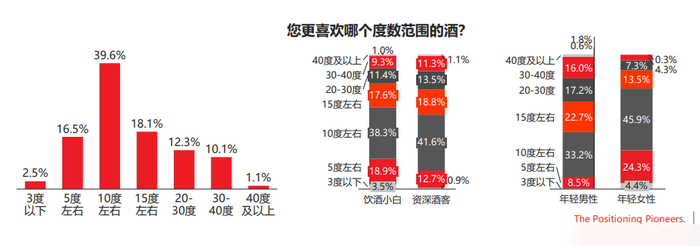

报告显示,仅有11.2%的年轻人喜欢30度以上的酒,有39.6%的年轻人喜欢10度左右的酒,占比最高,并且仅有2.5%的年轻人更喜欢3度以下的酒。从数据上能够看出,年轻人饮酒并非喜欢一味的低度,适当提高度数,反而更受青睐。

从消费场景上看,年轻人饮酒场景主要分为主动和被动两类。在休闲娱乐、朋友聚餐、独酌等主动饮酒的场景下,年轻人更加追求微醺所带来的放松和愉悦感。

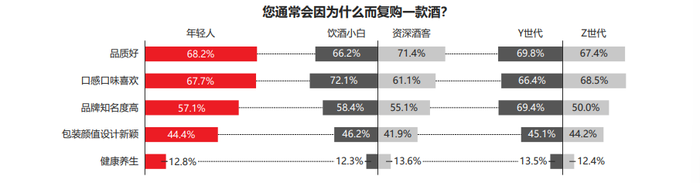

从品质上看,年轻人对酒饮品质的要求有了极大提高。报告显示,有68.2%的年轻人会因为品质原因复购一款酒,占比最高。其中影响饮酒小白复购的最大因素为口感口味,占比72.1%;而影响资深酒客的最大原因是品质,占比71.4%。

品质之上,品牌也成为影响年轻人购酒的重要影响因素。数据显示,有69.4%的Y世代会因为品牌知名度高而复购。相比之下,Z世代受品牌知名度的影响仅50.0%;影响Z世代复购的最大原因是口感口味喜欢,占比为68.5%。

度数与场景,哪个细分赛道更具潜力?

根据年轻人群实际更加偏爱较高度数的产品,里斯战略定位咨询提出,酒精度数在10度左右最受年轻人偏爱,存在诞生超大单品的机会。

里斯战略定位咨询认为,年轻人饮酒存在着“生命阶梯”,即随着年龄增长,年轻人将从软饮过渡到硬饮。

实际上,软饮和硬饮并非完全割裂,两者的交融衍生出了大量品类创新的机会。例如,硬饮软化而生的无醇啤酒、无醇葡萄酒,以及软饮硬化而生的低度潮饮酒、硬苏打等,这些细分品类近年来在全球市场的增速均是有目共睹。因此,顺应年轻人酒饮的生命阶梯,基于酒饮品类心智建立、清晰年轻人的饮用场景,将大有可为。

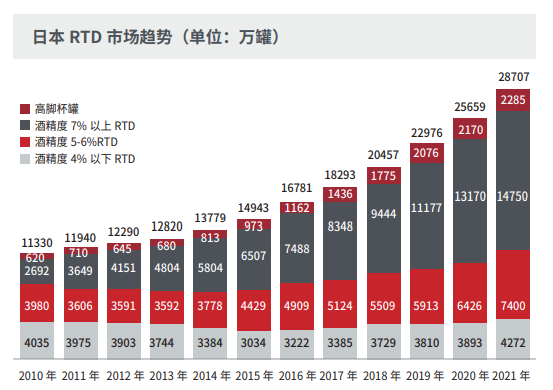

以海外市场数据为例,在欧美日韩的年轻人酒饮市场中,高速成长的年轻人的酒度数均在10度左右。在日本,酒精含量7%以上的RTD呈现更高的复合增速,且占比明显高于其他,对比2010-2021年的复合增速,酒精度含量7%以上的RTD为16.7%,而酒精度含量4%以下及5-6%的RTD的复合增速仅为0.5%和5.8%。

此外,年轻人群强烈的社交需求、悦己需求,也催生出了社交小酒以及独饮小酒等品类的诞生。

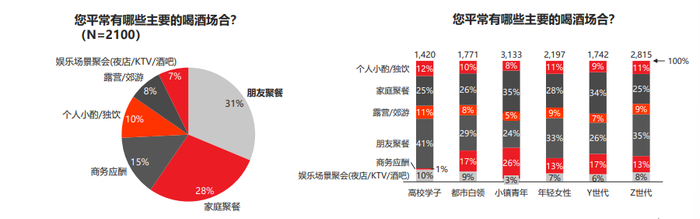

报告数据显示,朋友聚餐是年轻人最常见的饮酒场景,占比高达31%,其中高校学子以及Z世代的年轻人朋友聚餐饮酒比例远高于其他人群,越年轻越爱社交饮酒。同时,有10%的年轻人日常进行独酌,高校学子的独酌比例12%、白领人群为9%,独酌悦己的倾向非常明显。

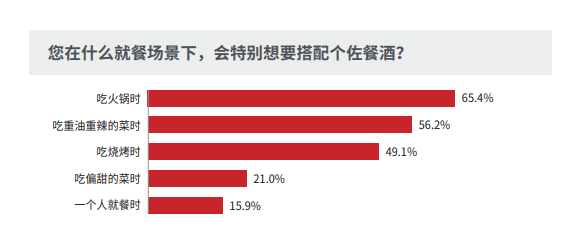

与此同时,佐餐场景也是年轻人饮酒的一大重要场景,尤其是中式佐餐酒品类在这一消费场景上拥有极为广阔的发展空间。

目前,在中国酒类市场,并未出现获得广泛消费认识的佐餐酒产品。里斯战略定位咨询认为,中式佐餐酒存在打造比肩日本清酒和韩国烧酒的巨大品类机会,如在川菜佐餐上,米酒或梅子酒便有望跑出首个百亿级佐餐酒;而硬苏打凭借低热量、口感清爽等特点,有机会替代啤酒成为绑定烧烤场景的佐餐酒。

除了社交聚会、独酌、佐餐等场景,针对年轻人的商务用酒或许也是一大潜力赛道。

近年来,我国威士忌市场份额迅速扩张,数据显示,近5年中国威士忌消费额CAGR达到14.5%,消费量CAGR已达到10.5%。而在广东、福建、上海等市场,单一麦芽威士忌正在快速抢占白酒,作为年轻人商务宴请用酒的市场。未来围绕年轻人的商务用酒,威士忌品类存在着较大机会。

突破难题,品牌需要讲一个好故事

针对当下年轻人的酒饮品牌存在的一些发展问题,报告提出了九大发展误区:

品类选择忽视心智基础,难以赢得目标潜客;

讲不清楚“我是谁”,品牌再好也难突围;

违背认知规律的伪品类,酒香也会败在巷子深;

借助既有渠道品类延伸追风口,冲业绩可以,建品牌不行;

光靠引发情绪共鸣、讲不清楚“有何不同”,品牌注定难走远;

产品群打法不仅让企业经营失焦,还增加消费者决策成本;

产品品质是短板,品牌难从“网红”变“长红”;

散乱式市场布点极度分散资源,难以形成品牌效应;

新品类定价若过度偏离老品类价格主航道,注定难从小众变大众。

冯华青表示,针对年轻人的酒饮品牌打造,需要立足年轻人饮酒的行为现状,洞察行为背后的心智认知规律,应该把握两大核心要素:一是选择年轻人心智中偏好的品类,二是要清晰定义饮用场景。在此基础上,建立清晰的品牌定位,从同质化竞争中突围。而品类创新,则是助力酒品牌占据年轻人心智空缺,实现跨越式发展的方式。

如今可以明显感知到的是,在经过早期的粗放式发展后,年轻人的酒饮市场迎来了品牌精细化发展的时代。

而面对高度同质化的市场,新生代酒饮品牌需要在品牌打造上付出更多努力,这将不再是仅浮于营销概念上的表面创新,而是需要通过从生产端到销售端的每一细节上定制出适配自身发展战略的方式,打好品牌的“心智之战”,从更高的精神维度赢得年轻消费者的喜爱,拥有属于自己的忠实消费群体。

也许当部分品牌完成这一步后,年轻人酒饮市场的品牌秩序也将逐步成型。

评论