文|传感物联网 杨剑勇

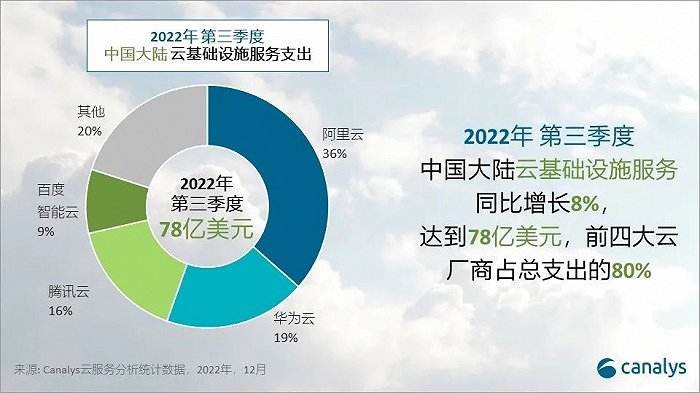

云服务市场在过去几年持续保持强劲增长态势,尽管今年压力重重,但我国云服务市场仍然维持稳健增长态势。根据Canalys数据显示,2022年第三季度,中国大陆的云基础设施服务支出同比增长8%,达到78亿美元(约544亿元人民币)。只是这一市场马太效应明显。阿里云、华为云、腾讯云、百度智能云的四大云巨头占据了八成云服务市场份额。

公有云市场被巨头瓜分,中小云厂商愈发艰难

能看出,我国云服务市场呈现出强者愈强的格局。对于金山云、优刻得、青云科技等中小云厂商而言,在巨头手中争夺市场异常艰难。值得一提的是,在拥挤的公有云市场上厮杀,核心比拼的就是价格。但中小云厂商,市场竞争竞争实力偏弱,从而导致营收增速放缓、下降等局面。在2022年第三季度,金山云营收19.688亿元,同比下降18%。

公有云作为金山云核心业务板块,公有云营收下降20.2%,降至13.466亿元。营收大幅下降的同时,伴随而来的亏损进一步扩大。该季度净亏损8亿元,相比2021年Q3的净亏损扩大3亿元。额外要指出的是,金山软件持有的金山云,观察到金山云之投资的可收回金额受到金山云股价低迷及近期财务表现的重大影响,对金山云之投资进行减值评估,并计提减值亏损税前金额64.86亿元。

2022年前三季度,优刻得营收14.89亿元,同比下降36.43%。就单季度来看,Q3营收同比下降47%。在此前的业绩说明会上,优刻得指出公有云行业的变化较大,互联网行业出现了挑战,新的行业数字化转型的机会在增加,如AI、生物制药、芯片、新能源等,这些领域由于安全问题不能接受公有云,所以使用混合云。

2022年前季度,青云科技营收2.33亿元,同比下降21%;亏损为2.09亿元,相比2021年同期亏损1.54亿元进一步扩大。因三季报未披露各产品线营收明细,依据2022年上半年财报所披露的数据显示,2022年上半年青云科技来自云产品收入8755万元,同比下降 24.48%。并表示所处云计算行业竞争非常激烈,尤其是公有云领域因为巨头竞争者的加入,全行业资源使用价格呈下行趋势,公司云服务业务承压降价。

与此同时,公有云行业马太效应突出,青云的云服务业务在市场竞争中处于劣势地位,在规模、品牌等方面与行业领先企业均存在较大的差距,竞争压力较大。需要指出的是,一直处在亏损状态下的中小云厂商成长性不容乐观。

金山云则相比高位,市值减少近千亿元人民币。作为公有云厂商在美上市,金山云前期受市场青睐,于2021年2月11日更是创出历史新高,市值一度接近150亿美元(约1048亿元人民币)。遗憾的是,去年创新高后,便一路大幅下滑,到如今市值只有9亿元(约63亿元人民币)。相比高位市值减少约141亿美元(人民币约986亿元),跌幅高达94%,相比17美元的发行价,也跌去77.7%。

优刻得与上市之初的风光无限相比,如今市值为60亿元,相比高位减少472亿元,市值相比高点缩水近九成。值得一提的是,优刻得与上市前盈利不同的是,持续性的盈利随着上市后变脸,且亏损逐年增加。上市前的2017年、2018年、2019年分别盈利7098万、7721万、2119万。而2020年、2021年分别,优刻得亏损3.4亿元、6.3亿元,2022年前三季度亏损3.5亿元。

青云科技同样也相比高位大幅缩水72%,相比当前价格为29.25元,相比63.7元的发行价格已腰斩,跌幅为53%,市值不足14亿元。当然,中小云厂商在资本市场的表现,这背后有整体中概股较低迷缘故,也有自身经营及竞争力表现不足,尤其面对日益激烈的云市场,且市场主要被巨头瓜分的局面下,中小云厂商来说,要想在竞争激烈的公有云市场中实现盈利,亦如蜀道之难,难于上青天。

中小云厂商持续亏损,青云科技拟募资3.97亿元继续加码云计算

云计算是重资产行业,需要投入大量资金等资源。青云科技在尚未盈利的风险中指出,尚未实现盈利主要原因包括:一方面前期购置云计算平台所需服务器、网络 设备等固定资产的资本性支出金额带来的折旧成本较大;另一方面,公司所处云计算行业竞争非常激烈,尤其是公有云领域因为巨头竞争者的加入,全行业资源使用价格呈下行趋势,公司云服务业务承压降价,增大了盈利难度。

此外,为了保持竞争力,青云科技在新技术与新产品的研发投入较大,招募优秀人才导致员工薪酬及期间费用上升,目前的毛利贡献不足以覆盖期间费用,处于亏损状态。半年报显示,在研发团队缩水的情况下,研发薪酬同比增长24%,研发人员薪酬合计7136万元。然而,研发人员数量由433人下降到346人,研发团队规模降幅为20%。

整体来说,云计算处于新一代信息技术前沿,企业需要准确把握行业发展趋势,持续进行技术研发和业务模式创新。对此,青云科技拟向特定对象发行A股股票,拟再募资总额(含发行费用)为不超过人民币39,721.74万元(含本数),用于信创金融行业云建设项目与超级智算平台建设项目,募投项目的实施有利于推动主要服务的金融行业数字化转型,以及利为科技自强提供底层云技术支持,服务国家东数西算等重要战略落地。

其中,信创金融行业云建设项目拟投入2.18亿元。在向特定对象发行A股股票预案中指出,在数字经济高速发展的大背景下,受服务实体经济角色定位、传统IT架构升级、业务模式数字化转型、顶层政策标准指引、金融信创需求驱动等因素的影响,金融行业上云进程不断加速,市场规模持续扩大。

本次项目实施有利于进一步提高云产品业务在金融领域的技术水平,满足金融业务场景的特殊需求,同时优化云服务业务对金融客户的服务能力,从而巩固青云科技混合云解决方案在金融领域的整体竞争优势,为金融企业提供灵活的用云选择,满足金融企业不同业务场景下的多元化算力需求,有效强化客户黏性,提高盈利能力。

超级智算平台建设项目的实施,则有利于青云科技进一步丰富产品和服务种类,拓展技术能力边界,为客户提供含通用算力、超算算力和智算算力的一站式服务,从而拓展新的收入增长来源,并加强差异化竞争优势。

最后

云计算产业在过去时间年得到快速发展,到如今,云计算成为全球的重要基础设施,无处不在,并主导着全球IT格局。整体来说,以云为核心的智能化、数字化速度正在加快,也带来了我国云服务市场继续保持强劲的增长态势。整个云生态系统中的公司受益,将继续受益行业红利。当然,云服务赛道上巨头林立,作为身处该赛道上的中小云玩家在巨头夹缝中求生存异常艰难,尤其业绩增长乏力、持续性亏损等难题是市场关心核心。

评论