文|智瑾财经 大钊

淘宝、京东等电商平台,这些年开始热衷开店了。

这些店多数集中在下沉市场,且多数是由传统的“夫妻老婆店”升级而来。

所谓,下沉市场指三线以下城市、县镇与农村地区,整体表现出范围广,人口多的特点。

从范围来看,下沉市场涵盖国内近300个地级市,4万多个乡镇,近70万行政村庄。根据国家统计数据显示,2021年下沉市场人口占比近七成。广大的人口基数以及广袤的区域覆盖奠定了下沉渠道的市场基数。

而众多电商平台在一二线城市消费趋于饱和后,为了寻求增长不约而同的把目光聚焦到下沉市场,无论是打广告、开门店还是铺设基础设施,都在努力吸引用户加入。

随着电商平台下沉,当前,农村网络零售市场持续恢复。

商务部数据显示,今年上半年,全国农村网络零售额9759.3亿元,同比增长2.5%;其中,农村实物商品网络零售额8904.4亿元,增长3.6%。全国农产品网络零售额2506.7亿元,同比增长11.2%。

相较于一二线城市而言,下沉市场居民收入相对较低,并且下沉试产物流配送等基础设施不如高线城市完善。为什么还有这么多公司愿意“沉”下去?

到下沉市场去

近年来下沉市场的零售规模持续稳健增长,彰显了巨大的发展潜力。

根据弗若斯特沙利文数据显示,2015-2020年下沉市场零售规模年复合增速为8.8%,增速快于一二线城市(7.8%)。一方面下沉市场消费者的房贷、车贷等刚性支出在收入当中占比更低,另一方面随着城镇化进一步加深以及可支配收入的提升,下沉市场消费者对于商品和服务的需求也逐步升级,下沉市场彰显了巨大了消费潜力。

以城乡家电保有量这一指标举例,《2021年中国家电市场报告》显示:

2021年城乡居民空调每百户拥有量分别为161.7台和89.0台,洗衣机每百户拥有量分别为100.5和96.1台,冰箱分别为104.2和103.5台。可以看到,农村居民大家电的拥有量与城镇居民仍然存在较大的差距,这就意味着极大地消费潜力。

报告给出的数据也验证了这份潜力,2021年三线以下城市的家电市场规模达到2775亿元,同比增长8.9%,增幅远高于整体市场。

图源:艾瑞咨询

基于下沉市场消费产品的特点,下沉市场用户更多选择线下销售为主。此外,下沉市场用户获得的信息以及产品相对有限,因此对于社会关系对于他们的购买决策影响较大,具备典型的熟人经济特点。

而另一方面,下沉消费者价格敏感度较高,在商品定价、付款等环节需要更高的灵活性,同时也比较注重商品购买的及时性。

不过,根据今年6月数据调研机构埃森哲发布的《中国消费者洞察系列报告》显示,越来越多的消费者更愿意为便利买单。《Z世代青年线上消费洞察报告》指出,接近九成的年轻消费者先比价再购买,追求“质价比”已成为当前流行的一种消费理念。

图源:西南证券

家住安徽某五线城市的00后晓楠告诉我们,自己想买东西时会在几个平台间来回比价,平时也会收集各种品类打折信息和优惠券,倒不是说能省下多少钱,只是觉得既然能省完全没必要多支出一部分。

“若是到了线下商店反而不会如此计较,因为同一件物品很难快速找到另一家店来比价,自己也不太可能专门再跑去其他地方比一趟”晓楠说。

由此可见,电商在下沉过程中,“低价”仍是重要法宝,而这也十分奏效。

公开数据可见,京东平台2021年的新增用户有70%来自下沉市场;阿里淘特2021年用户增加1.8亿,总用户数已达2.8亿;拼多多则凭借“9块9包邮”一直深耕下沉市场。

从线上到线下

下沉市场增长潜力大,但是过去由于运输物流不发达、多层级的渠道结构等多因素影响,下沉市场的消费潜力并未得到很好的挖掘。

为了更好的挖掘下沉市场用户的消费潜力,以阿里、京东等为主的电商下沉渠道凭借更加高效的流通方式,近年来得到快速发展。从经销模式来看,电商B2B下沉零售渠道,通过中心仓以及前置仓的方式,缩短了中间交易环节,获得了更高的流通效率以及更低的终端价格。

电商巨头们为了缓解这一问题,开始从线上走到线下,竭力将触手伸到更远的地方。

2014年阿里系提出“农村淘宝”战略,起初为在县域乡镇设立服务站的形式。服务站提供统一收货地址、代下单服务,解决物流问题,提高淘宝体验度及退货便利性,推动网购下沉。

2017年“农村淘宝”升级为“天猫优品”,开始以销售家电产品为主。截至今年8月,天猫优品在全国的1900+县域拥有10000多家线下门店,与180多个家电品牌深度合作,可以满足用户一站式的家电购物需求。

2020年,京东组建了面向下沉市场的战略新兴业务京喜事业群,其由特价购物平台京喜、社区购物平台京喜拼拼、服务中小便利店的京喜通(原京东新通路)等业务组成,服务于下沉市场消费的多种场景。最新数据显示,京东家电以小店形式已在全国开出20000余家。

苏宁也将供应链全面下沉县镇市场,为零售云店提供多品类商品,线下零售云在全国布局门店数量达到6650家,覆盖全国31个省级行政单位,超过6000个乡镇。

借由这些门店作为“触手”,电商平台可以进一步弥补末端配送上的不足。

广东省消费者委员会发布的“农村电商消费”调查报告显示,广东农村市场需求大,76%受访者经常在电商平台购物,95%受访者表示会继续使用或尝试使用电商平台购物;更有75%的受访者对农村电商消费环境表示满意。

不过“买不到”问题仍然存在,46%受访者表示电商平台仍有部分商品及服务不在农村地区销售。买不好”也影响消费体验和信心,57%受访者反映网购时遇到商品质量问题,常见侵权问题还包括物流致商品破损(占35%)、货不对板(占28%)、虚假宣传(占25%)和假冒伪劣(占24%)等,这些问题直接影响了消费体验和信心。

竞争格局多元化

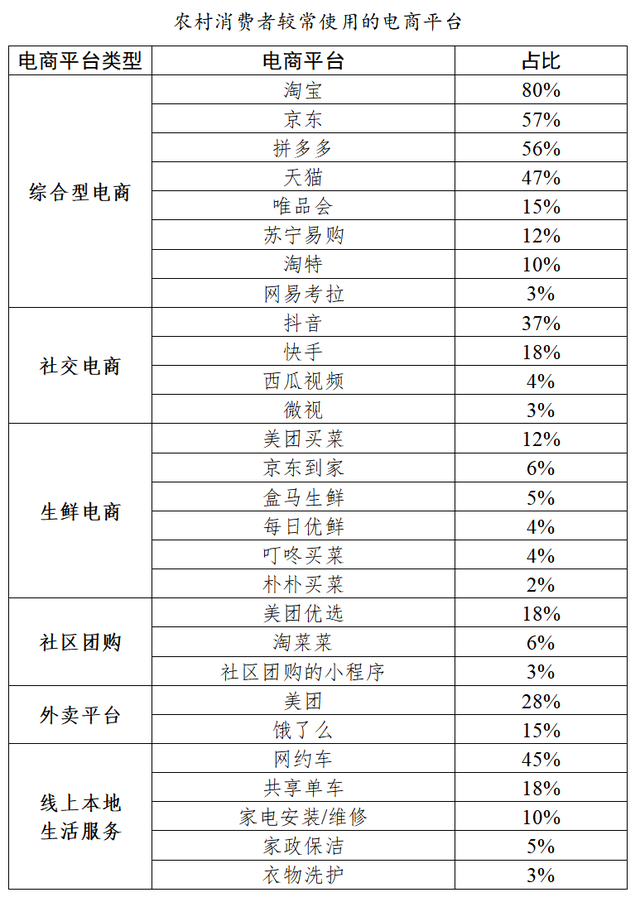

广东省消费者委员会发布的“农村电商消费”调查结果显示,93%受访者表示电商平台提供的商品和服务丰富多样,其中近9成有通过电商平台购买农资商品的经验,超7成在电商平台上购买过生鲜商品。

同时,调查发现可供农村消费者选择的电商平台类型众多,其中淘宝(80%)、京东(57%)等传统电商平台仍是主要渠道,抖音(37%)、快手(18%)等社交电商在快速崛起,生鲜电商、社区团购、外卖平台等电商渠道也在逐步普及。

来源:“农村电商消费”调查

如果说淘宝、京东、拼多多、苏宁等电商平台是先聚集商家的货源,再通过打广告、发放补贴等形式来吸引用户,那么抖音、快手等新兴电商平台则是先聚集大量用户,再吸引商家入驻,构筑自己的电商闭环。

以抖音为例,QuestMobile的数据显示,2022年4月,抖音的月度活跃用户数达6.78亿,抖音极速版月度活跃用户数为2.14亿。

自今年提出“全域兴趣电商”概念后,补足“货架”一直是抖音电商业务发展的重中之重。

抖音电商通过推出9块9频道,通过低价快速吸引用户,逐渐培养他们在抖音的消费习惯。这将为抖音电商在原有“货找人”的基础上,新增一条“人找货”的消费链路,并形成闭环,完善抖音“全域兴趣电商”的搭建。

可以预见,随着下沉用户的不断涌入,抖音“全域兴趣电商”的基石,将会被进一步强化。

快手方面也不示弱,从2020年开始,快手逐渐推出自己的商家服务,比如商家认证“商家号”并入驻快手小店,就可以获得流量激励和抽成优惠。针对三四五线城市的受众,卖9.9、19.9、29.9包邮的商品,并且运用“爆款引流”的玩法,将部分商品卖成了大单品。

到2020年下半年,快手就在着手自建电商体系,通过一系列平台扶持政策吸引商家入驻,打造直播电商闭环。

今年2月22日,快手电商公告称,因第三方电商平台与快手合作协议变更,将于3月1日起切断淘宝、京东联盟商品链接。快手电商生态自建效果明显,财报显示,一季度快手小店对平台GMV的贡献达99%以上。

在用户“忠于价格而非平台”的大势下,电商下沉的价格战可能会一直持续。但下沉市场的前景已经十分明晰,越来越多观望着正在变为参与者,日后的竞争只会更激烈。

对于有一定实力的品牌商家来说,无论是选淘宝、京东、抖音、快手等电商平台,还是入驻他们的“小店”,都可以快速建立起自己的渠道矩阵,进而完成从高线城市向下沉市场的布局,这不失为一个好时机。

参考资料:

《电商下沉赋能“夫妻店”,精准定位小镇市场》,西南证券

《“下沉”专题系列报告-消费者电商行为报告》,艾瑞咨询

评论