文|猎云网 韩文静

12月23日,思派健康在港交所挂牌上市,发行价每股18.60港元,上市大涨27.42%至23.7港元,市值180.84亿;截至发稿前,每股涨至24.5港元,市值186.94亿。

来源:百度股市通截图

继2021年8月、2022年2月递表失效后,思派健康终于叩开了港交所的大门。按2021年特药收入计算,思派健康是中国最大的私营特药药房,市场份额约为7%。

在资本市场上,思派健康也堪称是“资本宠儿”。

自2014年成立至今,思派健康已经完成了8轮融资,背后不乏诸如腾讯、IDG资本、鼎晖等知名投资机构,其中腾讯更是多轮注资,成为其最大的外部机构股东。

不过,思派健康仍处于“烧钱”阶段,仅2021年亏损高达37.49亿,如何解决盈利困局是其上市之后需要直面的首要问题。

腾讯多次注资,7年估值增长近90倍

1994年,思派健康的创始人马旭广从哈尔滨医科大学临床医学专业毕业,后来他进入了跨国制药公司先灵葆雅,沉淀了几年之后,马旭广又去了拜耳集团,担任销售主管一职。

值得一提的是,拜耳集团是德国一家制药巨头,曾研发生产出环丙沙星、阿司匹林等畅销药物。

2014年,马旭广和昔日同事李继变为创业搭档,两人在北京创立了思派北京网络。

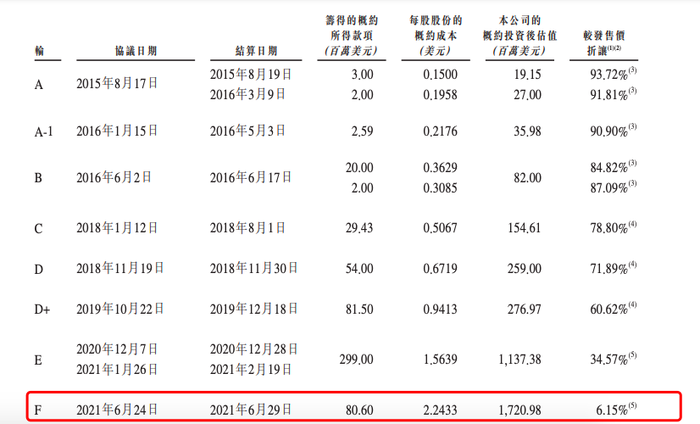

在思派健康的众多投资方中,腾讯的身影最为耀眼,其参与了思派健康B轮、D轮、D+轮、E轮、F轮共五轮融资,累计投资人民币16.6亿元。

目前,腾讯通过全资附属公司Tencent Mobility及由其控制的TPP Follow-on ,持有思派健康27.77%的股份,最终成为第一大股东。

除了资金上的支持,腾讯也在业务开展方面给到了思派健康帮助。

招股书披露,思派健康在微信公众号提供健康保险计划,其会员透过腾讯支付渠道支付其保险费。与腾讯有关的合作将使公司能够为用户提供便捷的支付解决方案,从而提升会员对服务的满意度。

此外,公司亦设有数据备份系统,通过该系统,数据会定期加密并储存在腾讯云服务器上,以降低数据遗失的风险。

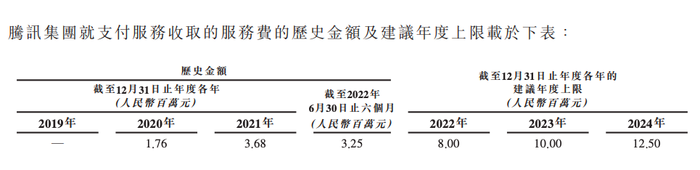

从近年的关联交易记录看,2020-2021年,思派健康通过腾讯集团控制的公司购买支付服务分别花费176万元、368万元。

来源:思派健康招股书

成立以来,思派健康的估值从1915万美元飙升至17.21亿美元,上涨了近90倍。完成F轮融资后,思派健康对应每股成本为2.2433美元,估值达到17.2亿美元,也就是134亿港元。

今年以来港股行情较为震荡,一二市场估值倒挂屡见不鲜。从首日表现来看,在不利的市场条件下,思派健康守住发行价并且实现了不小的涨幅,在资本市场的认可度可见一斑。

来源:思派健康招股书

IPO前,思派健康执行董事、董事会主席兼首席执行官马旭广和总裁李继分别持股7.57%、5.31%,二人通过一致行动人士关系以及员工激励平台合计控制约21.71%的投票权。此外,IDG资本也持有该公司3.1%的股权。

以“卖药”为生,三年半亏损57亿

医疗健康行业是中国国民经济的重要组成部分。中国医疗健康支出规模庞大且一直稳步增长,由2015年的40975亿元增长至2021年的80540亿元,年复合增长率为12.7%。预期于2030年将达到人民币177344亿元,2021年至2030年的年复合增长率为9.2%。

招股书显示,思派健康目前拥有3大业务,分别是特药药房业务、医生研究协助业务、健康保险业务。

作为一家医疗科技企业,思派健康目前的主要收入来源来自特药药房。公司经营及管理药房网络,为患者提供药品以及药剂师服务、疾病管理服务以及其他医疗健康服务,以实现全面的健康管理。

报告期内,公司来自特药药房业务服务的收入分别占总收入的83.1%、91.9%、90.3%及87.2%,特药药房几乎每一年都贡献了近90%的总营收。

但另一方面,特药药房的毛利率却仅为5.6%、5.5%、5.9%及5.4%。此外,公司的特药药房业务服务涉及销售处方药,而销售处方药受到严格审查,可能使公司面临风险及挑战。

对于思派健康而言,特药药房的想象空间显然不够大。

曲折的上市经历背后,是互联网医疗行业普遍面临的盈利困境。2019年至2022年上半年,思派健康分别约为5.96亿元、10.41亿元、37.48亿元及3.44亿元,三年半累计亏损超57亿元。

相比之下,思派健康的健康保险服务的毛利率最高,2019年-2021年及2022上半年,毛利率分别为39.5%、36.5%、57.4%、67%。

2019年,思派健康在广州推出惠民保,推动保险业务的发展。目前,公司与超过50家大中型保险公司合作,累计为超千万人群提供保险保障及健康医疗服务,为近千家企业提供保险、体检、健康医疗等综合福利解决方案。

于往绩记录期间,思派健康的健康保险服务业务产生的收入大幅增加。于2019年、2020年及2021年以及截至2022年6月30日止六个月,健康保险服务业务产生的收入220万元、3200万元、9260万元及9210万元。

值得注意的是,思派健康的保险业务也较为依赖腾讯的导流。截至2021年末,思派健康通过腾讯支付渠道收取的总保险费约为7.49亿元,占据了90.68%的比例。

现阶段,思派健康“医+药+险”的生态故事并不好讲,成功登陆港交所只是一个新的起点,如何解决烧钱营销、盈利模式单一等行业普遍存在的问题,才是思派健康接下来最应该思考的内容。

评论