文 | 芯东西 ZeR0

编辑 | 漠影

上周三,射频前端芯片供应商格兰康希通信科技(上海)股份有限康希通信(简称“康希通信”)科创板IPO获受理。

康希通信成立于2015年8月,主要从事Wi-Fi射频前端芯片及模组的研发、设计及销售,其产品主要应用于无线路由器、智能网关、AP等无线网络通信设备领域以及智能家居等物联网领域。

射频前端是广泛应用于手机蜂窝通信、Wi-Fi通信、蓝牙通信、ZigBee通信等无线通信设备中的核心模块之一,具有技术含量高、专业性强、研发投入大、周期长等特征,行业准入门槛高。

此前康希通信的产品已成功进入A客户、B客户、中兴通讯、吉祥腾达、TP-Link、锐捷网络、京东云等知名通信设备品牌厂商以及共进股份、中磊电子、剑桥科技等行业知名ODM厂商的供应链体系,部分产品通过ODM厂商间接供应于欧美等诸多海外知名电信运营商。

康希通信的子公司上海康希是国家级专精特新“小巨人”企业、国家级高新技术企业、上海市“专精特新”企业、上海市企业技术中心及浦东新区企业研发机构。

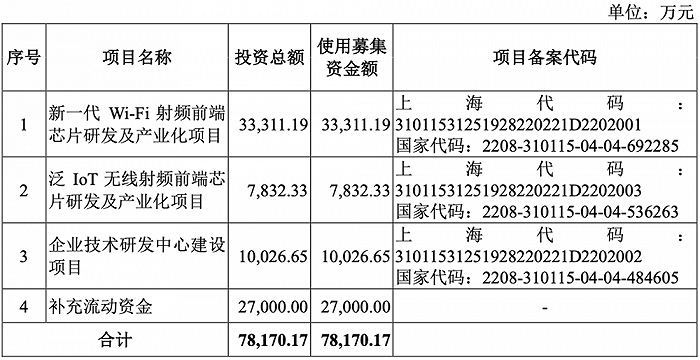

此次IPO,康希通信拟融资7.82亿元,投资于新一代Wi-Fi射频前端芯片、泛IoT无线射频前端芯片的研发及产业化项目等。

01.上半年营收超2亿元,去年扭亏为盈

凭借通信距离远、传输速率快、连接快速等优势,Wi-Fi是无线局域网通信中最普及、应用最广的技术。

Wi-Fi FEM是应用于Wi-Fi通信的射频前端芯片模组,其性能影响用户使用Wi-Fi通信时的联网质量、传输速度、传输距离、设备能耗等。

康希通信核心技术及创始团队自2014年回国创业开始,即看好Wi-Fi通信市场的发展前景,致力于研发高性能、高线性度、高可靠性的Wi-Fi射频前端芯片及模组。

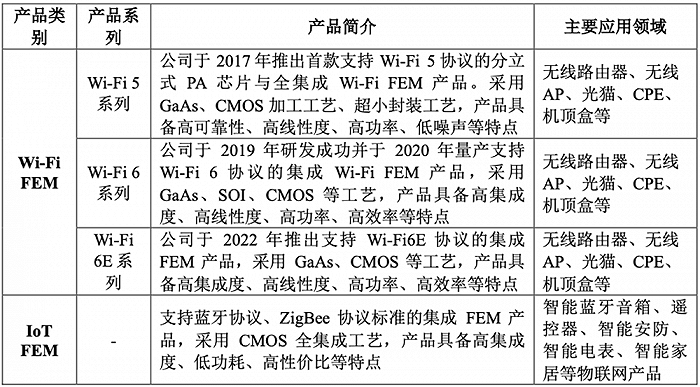

其Wi-Fi FEM由自研的PA、LNA及Switch芯片集成,实现Wi-Fi发射链路及接收链路信号的增强放大、低噪声放大等功能。

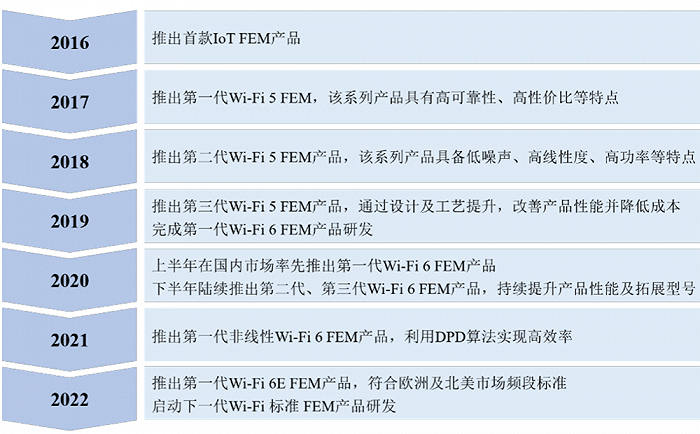

▲康希通信具体的产品推出及演变情况

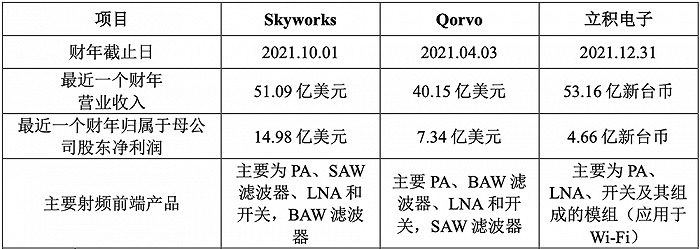

经多年持续研发投入与技术积累,康希通信目前已形成Wi-Fi 5、Wi-Fi 6、Wi-Fi 6E等完整Wi-Fi FEM产品线组合。根据招股书,其产品在线性度、工作效率等主要性能指标上,与境外射频芯片头部厂商Skyworks、Qorvo等的同类产品基本相当,部分中高端型号产品的线性度、工作效率、噪声系数等性能达到行业领先水平。

康希通信的多款Wi-Fi FEM产品通过高通、瑞昱等多家国际知名Wi-Fi主芯片(SoC)厂商的技术认证,纳入其发布的无线路由器产品配置方案的参考设计。

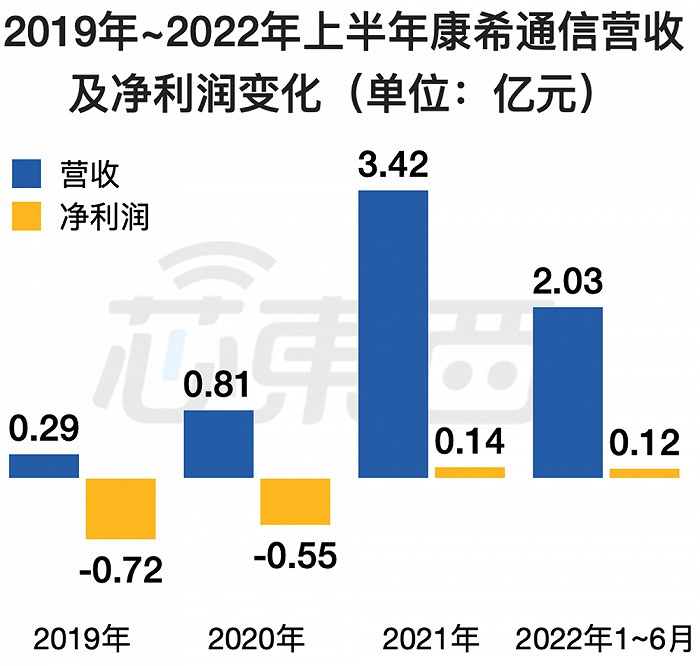

2021年以来,得益于下游Wi-Fi市场快速发展及我国芯片国产化进程加快,康希通信业绩进入快速增长期。2019年、2020年、2021年、2022年1-6月,其营收分别为0.29亿元、0.81亿元、3.42亿元、2.03亿元;净利润分别为-0.72亿元、-0.55亿元、0.14亿元、0.12亿元。

▲2019年~2022年上半年康希通信营收及净利润变化

与Skyworks、Qorvo、立积电子等境外知名射频芯片厂商相比,康希通信资本规模、收入规模较小,研发力量相对薄弱。在总体射频前端芯片领域,Skyworks、Qorvo、博通及日本村田占射频前端芯片市场的80%左右,Skyworks、Qorvo在Wi-Fi FEM领域占据主导地位。

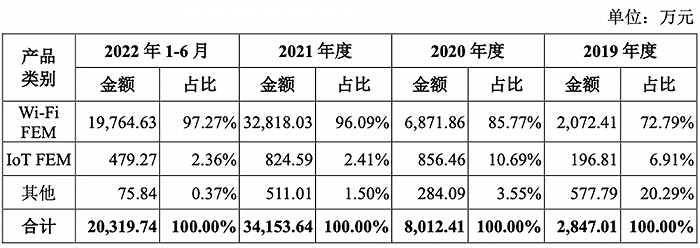

从主营业务收入构成来看,康希通信的Wi-Fi FEM产品收入占比近年来持续增长。2021年,其Wi-Fi FEM销售收入为3.28亿元,在Wi-Fi FEM领域处于国内领先地位,是Wi-Fi FEM领域芯片国产化的重要参与者。

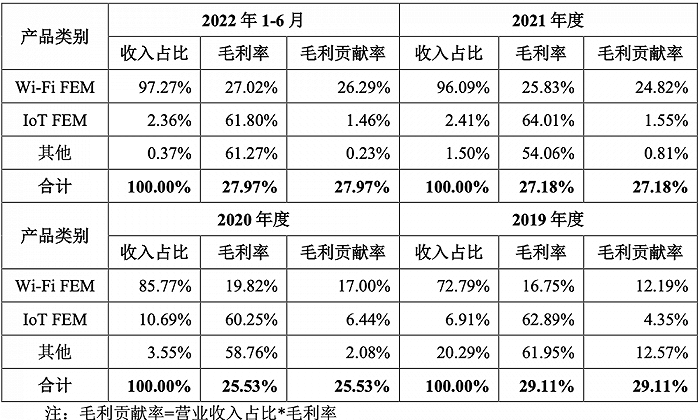

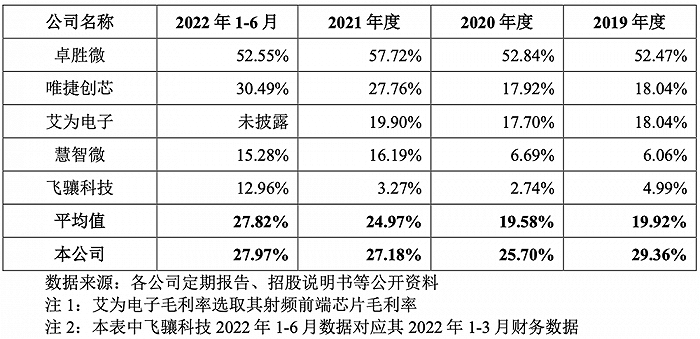

报告期内,康希通信综合毛利率分别为29.36%、25.70%、27.18%和27.97%。各类产品毛利率情况如下:

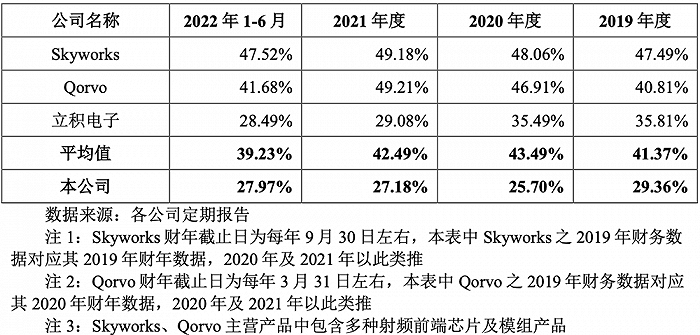

康希通信的毛利率低于Skyworks、Qorvo等境外同行业公司的毛利率,与立积电子基本一致。

与境内同行业公司相比,康希通信的毛利率高于同行业公司平均水平。

02.已建立自主完整的射频前端芯片研发技术体系

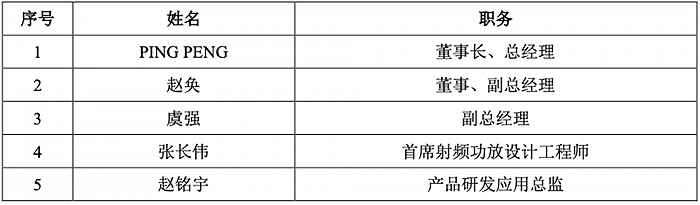

截至招股书签署日,康希通信共有5名核心技术人员。

以PING PENG、赵奂、虞强等为核心的技术研发团队多毕业于上海交通大学、西安交通大学、电子科技大学、美国理海大学等国内外知名院校,具有RFaxis(2016年被Skyworks收购)、RFMD(已合并为Qorvo)、Anadigics等国际知名射频芯片厂商的工作经历,具备丰富的射频芯片研发经验及全球领先的技术视野。

射频前端芯片需具有不同的材料及工艺下丰富的研发经验。康希通信已掌握基于CMOS、SOI、GaAs等多种材料及工艺的产品设计能力,形成PA、LNA及Switch等多种射频芯片产品系列,建立了自主完整的射频前端芯片研发技术体系。

截至招股书签署日,康希通信取得专利24项,其中境内发明专利12项,取得集成电路布图设计专有权21项。截至2022年6月30日,康希通信共有研发及技术人员65人,占员工总数的40.37%。

报告期内,康希通信的研发投入占营收的比例分别为133.78%、48.80%、11.55%、11.88%。2019年至2020年研发占比高主要是因为处于业务快速发展期,营收规模相对较小。

03.对B客户存在重大依赖

2019-2021年及2022年1-6月,康希通信向前五大客户销售的金额分别为0.22亿元、0.55亿元、2.84亿元、1.66亿元,占同期营收的比例分别为76.70%、67.78%、83.10%、81.84%。

2021年度、2022年1-6月,康希通信向第一大客户B客户销售占比较高,分别达到58.64%和62.84%,对B客户存在重大依赖。

B客户为国内知名通信设备厂商,其产品市场占有率高,因此向康希通信采购需求量较大。2020年下半年康希通信经过B客户严格的产品、技术、质量及供应体系等审查认证,进入其合格供应商目录,2021年开始批量供货。

康希通信不存在董事、监事、高级管理人员、核心技术人员、主要关联方或持有本康希通信5%以上股份的股东在上述客户中占有权益的情形。

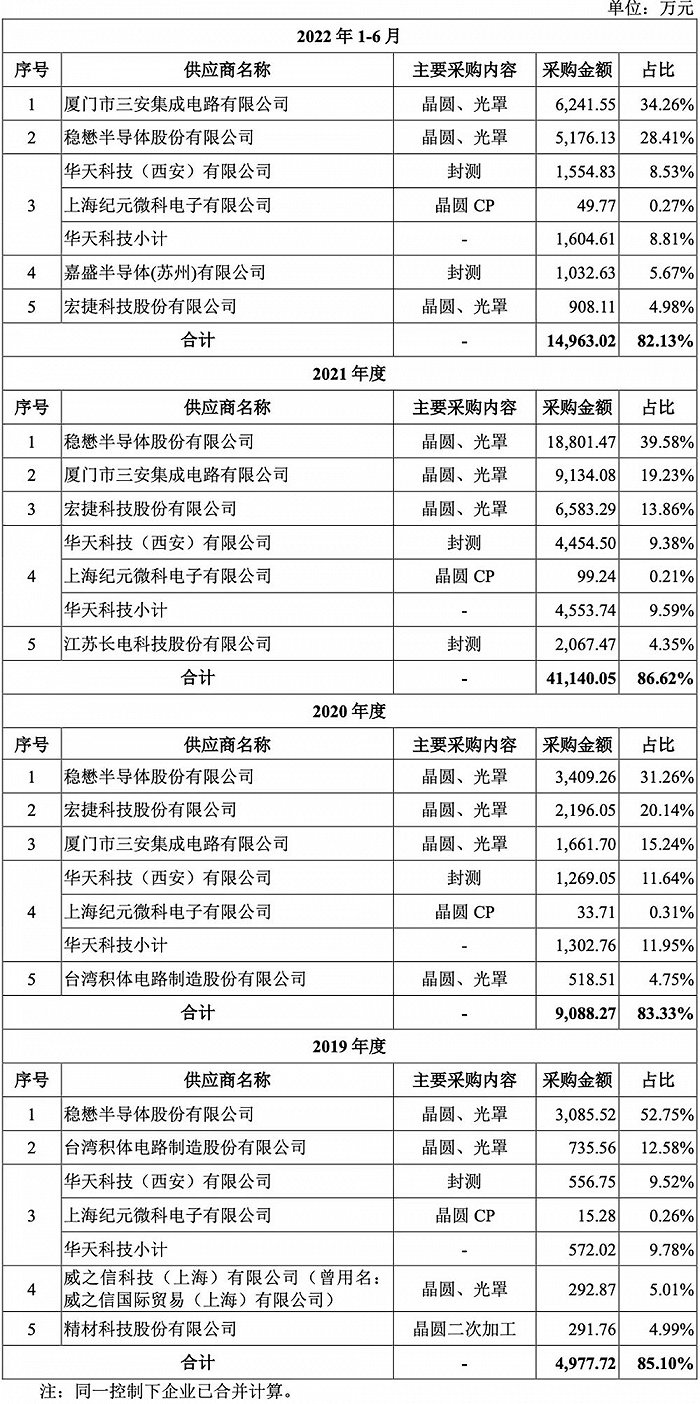

康希通信的主要晶圆及封测供应商为稳懋、宏捷科技、三安集成、华天科技、长电科技等行业知名厂商。

报告期内,其前五名供应商的采购金额分别为0.50亿元、0.91亿元、4.11亿元、1.50亿元,占比分别为85.10%、83.33%、86.62%、82.13%,采购集中度较高。

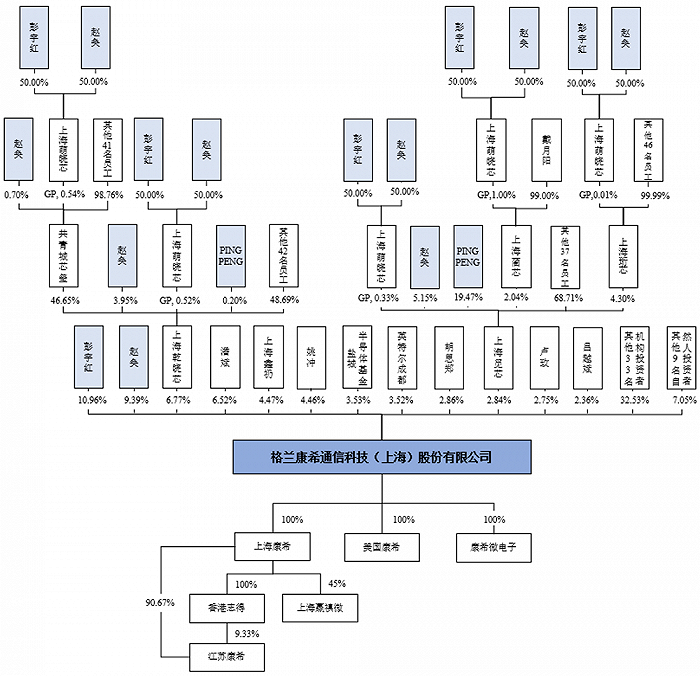

04.股权结构相对分散,英特尔成都为第8大股东

康希通信的股权结构相对分散,英特尔成都为康希通信的第8大股东,持股3.52%。截至招股书签署日,康希通信拥有5家控股子公司、1家参股公司。

其实际控制人为PING PENG、彭宇红与赵奂。PING PENG与彭宇红是夫妻关系,赵奂与PING PENG系美国理海大学校友且曾为同事关系。

PING PENG是康希通信董事长、总经理、核心技术人员,赵奂是康希通信董事、副总经理、核心技术人员,均为射频芯片行业专家,曾在国际知名射频芯片厂商高管、研发岗位任职多年,具备丰富的射频芯片企业经营管理及研发经验。

本次发行前,彭宇红直接持股10.96%、通过员工持股平台间接持股0.03%,赵奂直接持股9.39%、通过员工持股平台间接持股0.47%,PING PENG通过员工持股平台间接持股0.57%,各自持股比例均未超过30%。

PING PENG、彭宇红与赵奂三人合计直接持有康希通信20.35%股份,并通过员工持股平台合计控制康希通信9.60%的股份,合计控制康希通信29.95%的股份对应的表决权。

本次发行完成后,三名共同实际控制人的表决权比例将进一步降低,实际控制人持股比例较低可能导致康希通信未来股权结构甚至控制权发生变化。

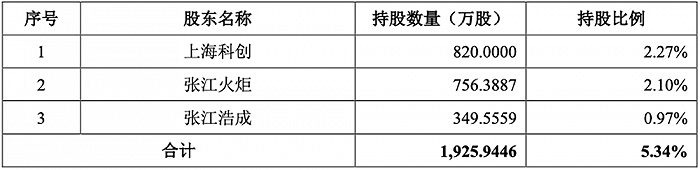

截至招股书签署日,康希通信的国有股东为上海科创、张江火炬、张江浩成。

05.结语:信息化社会必备基础设施,Wi-Fi通信市场前景广阔

Wi-Fi无线通信网络已是信息化社会必备的基础设施。随着笔记本电脑、平板电脑、智能手机、物联网的发展,各类智能终端设备广泛应用,随时随地实现多终端的网络连接成为基本诉求。

从终端应用场景来看,Wi-Fi通信的发展主要分为几个阶段:第一阶段是以手机、平板电脑、笔记本电脑等消费级终端为主要应用场景,奠定了Wi-Fi产业发展的基础;第二阶段是伴随Wi-Fi技术协议的升级,Wi-Fi在智能家居、智慧城市、工业互联网、智慧医疗等物联网终端市场逐步普及,Wi-Fi成无线局域网市场的主流;第三阶段是随着AR、VR、4K/8K等高清/超高清应用等新兴领域不断创新,高速率、低时延等前沿Wi-Fi技术成未来发展方向,Wi-Fi市场发展前景更加广阔。

Wi-Fi技术的深入普及及应用,也为Wi-Fi FEM提供了广阔的市场空间。康希通信计划未来在产品及应用领域方面进一步巩固和提升Wi-Fi FEM、IoT FEM等领域的产品及市场渗透,同时积极推进车联网等泛IoT新兴领域射频前端芯片及模组产品的研发及市场化。

评论