文|DataEye研究院

复盘了2022年国内移动游戏效果广告投放后,DataEye研究院发现:

1、总量:买量素材总量整体提升,其中图片素材翻倍,而视频素材略有下滑,这背后主要是小游戏产品参投,推高总素材量;

2、效率:单个素材使用效率较低,今年新增素材投放超过11天(含)的,仅占5.87%,单个素材平均使用天数约3.7天;

3、 游戏数:2022参投游戏数增长26.7%,按题材来看,魔幻、仙侠、传奇游戏数增长明显,二次元减少;按玩法来看,放置、卡牌游戏数增长明显;

4、买量榜:赛道素材投放格局集中化:榜一、榜二素材量大幅领先, 榜一、榜二凶猛投放态势难长久;

5、新风向:个别游戏副玩法买量一枝独秀,一定程度成为新风向,特别是在小游戏买量素材中大行其道, 副玩法素材相互抄袭成风,产品留存是关键;

6、价格:买量CPA价格总体平稳、维持高位,魔幻iOS端价格波动较大,传奇、仙侠、魔幻类小游戏入局未推升价格;

7、平台:穿山甲联盟“一超”、今日头条、优量广告、腾讯新闻、抖音等“多强”的局面延续,“抖快”增速极低,一众APP素材量下滑,番茄小说、微信Q4崛起;

8、收入榜:TOP20腾讯网易占13席,除了腾讯网易系新品外,收入榜上多为往年“老面孔”;

9、下载榜:老游戏引发大量下载,中轻度、“怀旧型”产品亮眼;

10、买量&下载联动观察:有老SLG主动缩减买量,品牌/内容营销反而带来下载高峰;也有新SLG产品成熟、题材新颖,大量投放后陷入买量瓶颈;某仙侠产品严控买量节奏、素材、价格,观测“可持续买量”;某主投副玩法产品副玩法素材初期非常吸量,但边际效应快速递减。

以下为《2022国内移动游戏效果广告白皮书》具体内容。

买量素材总量整体提升。截至12月25号,DataEye监测到今年移动游戏(含小游戏)累计投放的买量去重素材量1744万,同比增长31%,关联计划共1.32亿,同增58.8%。今年5月之后总投放量较为平稳。今年行业总体略低迷,素材增长主要因为:

1、素材生命周期短,投放侧尝试心态仍是主流,不同素材被投向不同计划,即一个素材多次投、反复投;

2、低成本素材增加,如图片素材量大幅增长,视频素材投放量略微缩减,其中成本较高的品牌类广告片、真人实拍大幅减少;

3、大量小游戏入局投放,小游戏素材投放量明显增加;

4、今年出现了一批投放凶猛产品(如《文明与征服》《一念逍遥》《超能世界》)素材投放量突破了各自赛道的天花板。

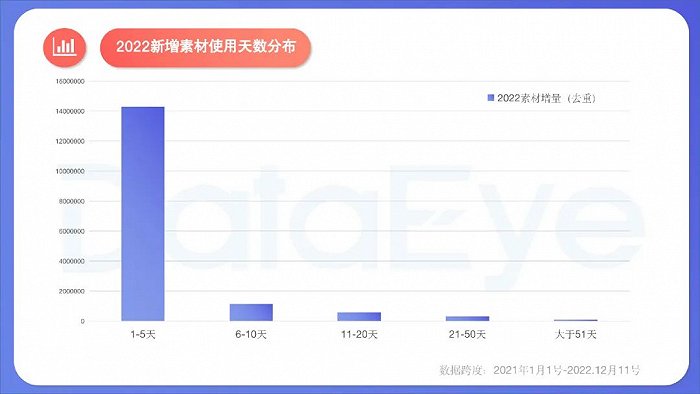

单个素材使用效率较低。截至今年10月,今年新增素材中(去年投放沿用至今年的不算),单个素材平均使用天数约3.7天,较2021年全年的3.2天略有增长,但相较此前仍属于较低水平。累计投放1-5天(含)的占87.16%,超过11天(含)的新增素材,仅占5.87%。素材使用效率较低,主要因为:

1、各类素材创意相互借鉴情况严重;

2、用户对广告免疫情况严重;

3、随着下沉市场成为获量主要用户池,以及用户个性化、圈层化情况,广告主对于潜在用户的精准感知越发困难,尝试性投放情况较多。

参投游戏数增幅,略高于参投公司数增幅。2022年参投游戏数增长26.7%,高于参投主体数的增长24.2%。今年虽然版号恢复发放,但总量有限,如此程度的游戏数增幅,主要因为:

1、大量小游戏参投,特别是抖音开放广告流量给小游戏,加速小游戏入局。小游戏是以小程序为载体的新游戏产品形态,具备无需下载、即点即玩、体验轻便等特点,因此获量方面更具优势,今年年中左右一大批小游戏参与买量;

2、随着穿山甲联盟等平台的成熟,用户看激励广告习惯被养成,IAA类游戏持续增加;

3、一个游戏、“多个包体”的情况仍然存在。

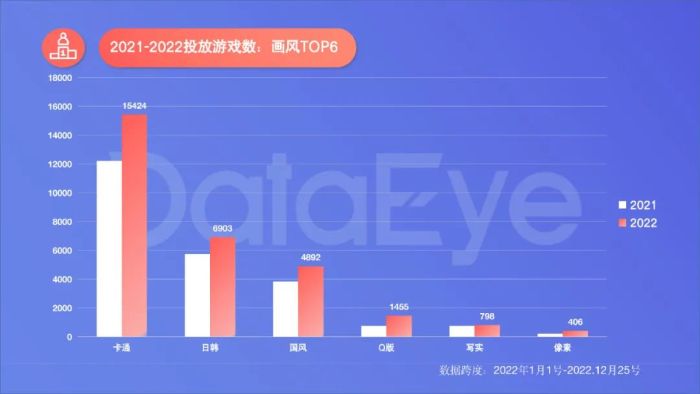

魔幻、仙侠、传奇游戏数增长明显,二次元减少。2022年参投游戏中,各类题材数量排序与去年基本一致,现代题材游戏近1.09万个,继续维持绝对榜首的稳固地位。今年一些新变化在于:

1、魔幻、仙侠、传奇题材游戏数同比增长明显,分别增长66.6%、50.3%、36.7%,(作为对比,休闲题材仅增7.5%)三类题材增量主要是各题材小游戏产品参投;

2、二次元题材游戏同比减少4%,是TOP10题材中唯一同比减少的,这主要因为①二次元类游戏今年普遍生存艰难,②二次元类游戏并不依赖买量投放,降本增效趋势下告别买量较为普遍,③二次元类游戏也难出成功小游戏产品,难有产品数量上的增量。

放置、卡牌游戏数增长明显,益智挤进前10,射击、动作却跌出。2022年参投游戏中,各类玩法游戏数量TOP10排序较去年出现变化:

1、除了MMORPG外,传统偏重度的玩法(如策略、经营、射击)同比降低或跌出前十,行业走向集中化、轻度化、休闲益智化的趋势在此有所体现。

2、MMORPG、休闲、网赚、卡牌、益智总量居前,其中益智类游戏为今年新进入TOP10;

3、放置、卡牌游戏增速居前,增幅分别高达96.7%、42.4%,这主要是因为受到《一念逍遥》《咸鱼之王》等爆款产品的刺激,一系列偏中轻度的放置、卡牌休闲游戏、小游戏、融合类产品诞生、参投。

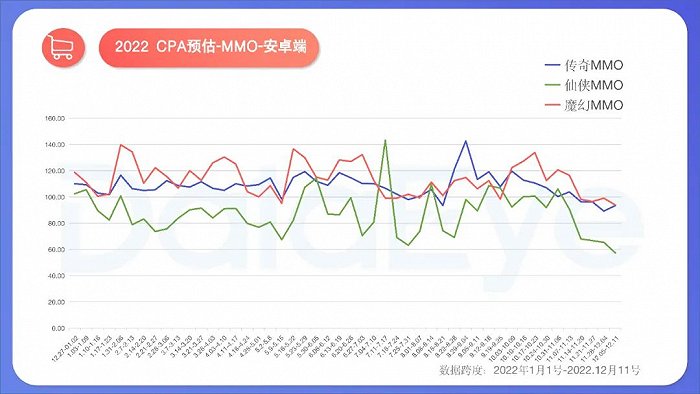

赛道素材投放格局集中化:榜一、榜二素材量大幅领先。2022年大多中重度手游赛道都出现了“榜一、榜二素材量大幅领先其它产品”的情况,仅仙侠MMO、模拟经营属于“齐头并进”的态势。例如,在传奇MMO赛道,《美杜莎传奇》累计投放超12万组素材,远超排名第二的《传奇1.76怀旧版》(5.9万组素材)。

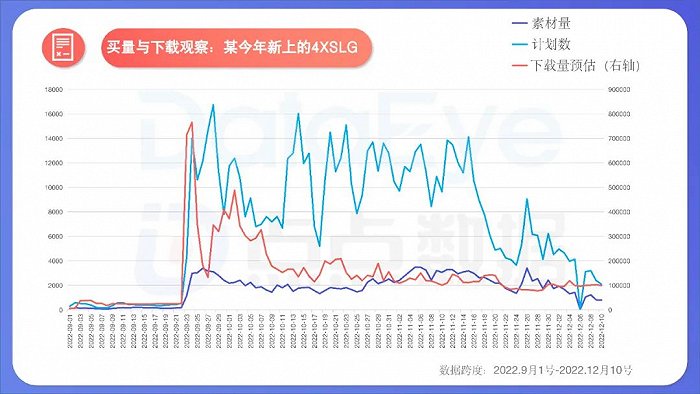

榜一、榜二凶猛投放态势难长久。虽然榜一、榜二素材总量能总体大幅领先,但少有从年初至年末均维持赛道投放前列的产品,事实上能持续大规模投超过3个月的都少之又少。例如年初《文明与征服》《三国志·战略版》等4XSLG投放居前,但年中却都大幅降低投放,下半年反而是蚂蚁题材两款产品投放居前;再如冰川网络《超能世界》10月起大量投放持续霸榜周投放TOP1,但11月下旬开始大幅缩减,目前投放量维持普通水平。

《超能世界》副玩法买量一枝独秀。如果不考虑游戏产品分类、游戏赛道的区隔,2022年素材投放总量TOP1依旧为《233乐园》,全年投放素材高达惊人的240.69万。《捕鱼大咖》《捕鱼大作战》位居亚军、季军。

《超能世界》则凭借独树一帜的副玩法/小游戏(前期为“暴走小队/闯关”,中期为“救救狗狗”,后期为“停车场挪车”)素材位居第四,全年投放素材约16万,是TOP4中唯一一款中重度游戏。今年10月,该游戏创下单日投放超1.3万组素材、4万条计划的“神话”,投放力度一时风头无两。

副玩法素材相互抄袭成风,产品留存是关键。“以小游戏素材超低价获取休闲用户,进而用产品中重度玩法实现变现的方式”在海外已较为成熟,2022年在国内也一定程度成为新风向,特别是在小游戏买量素材中大行其道。

DataEye研究院认为:

1、对于用户之于广告素材的注意力路径的研究,是做成功副玩法素材的第一步(关键词:深度包装。比如,游戏图标、落地页、APP商城信息也要与副玩法结合、变化);

2、对于“怎样的休闲游戏吸量”,目前已被效仿者视为关键因素,也因此导致副玩法抄袭情况严重,例如“爬塔”“暴走小队/闯关”“救救狗狗”已成为普遍同质的素材;

3、产品的留存率,是副玩法买量的关键,在休闲益智游戏获量难度不大的情况下,如何让副玩法、主玩法相互结合,留住休闲游戏用户进而达成ROI,是副玩法成败关键;

4、一些题材、玩法“名声在外”的游戏,并不适用于副玩法。

价格总体平稳、维持高位,魔幻iOS端价格波动较大。2022年MMO赛道各题材买量CPA价格总体维持高位,侧面印证竞争激烈——“你不买,总有人愿意买”。价格提升的高峰,往往出现在“淡季”(如过年后、开学后导致用户流失,故而需要补充),或是某些产品入市推升。分客户端来看:

1、iOS:总体CPA价格约是安卓两倍,今年4月-7月三大题材价格有所提升,特别是魔幻题材波动幅度更大,主要因为参投游戏《魔狱奇迹》《魔域口袋版》等均在此期间加大投放,9月随着开学季到来,以及《暗黑:不朽》的强势入局,价格攀升的情况再次出现;

2、安卓:总体平稳,波动更频繁、波幅更小。

传奇、仙侠、魔幻类小游戏入局未推升价格。今年MMO类小游戏大规模入局,但由于购买的用户偏休闲、泛用户(比如经常以副玩法素材买量),因此并未大规模推高整体CPA价格。

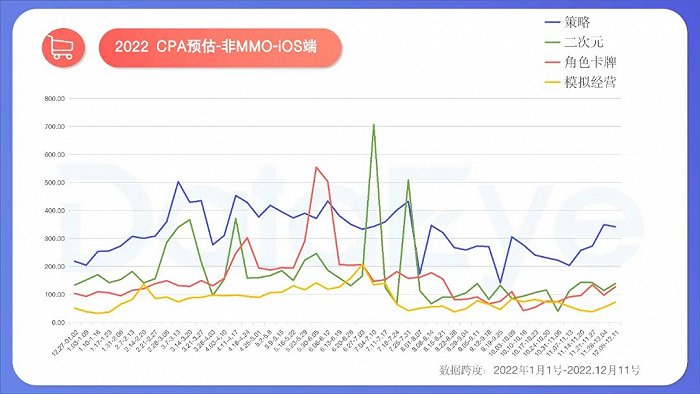

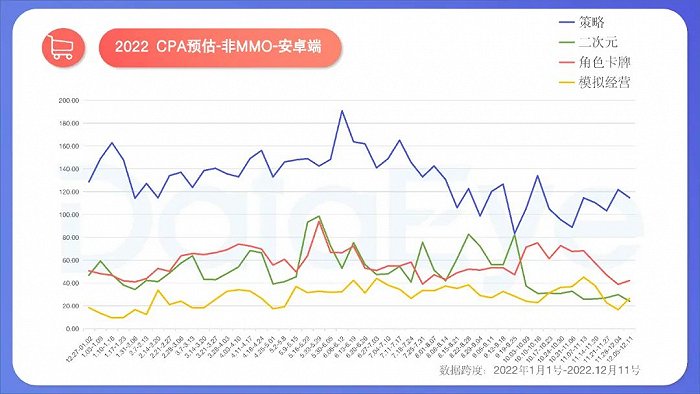

策略赛道结束巨头大战,卡牌、二次元偶有高峰,模拟经营价格较低。

策略:一季度,4XSLG赛道投放量居前的产品,囊括了阿里、网易、腾讯、莉莉丝、4399、FunPlus,可谓凑齐了游戏行业的大半壁江山,特别是《文明与征服》《重返帝国》上半年素材投放量凶猛,将CPA价格推至最高500元/A的局面,下半年群雄争霸结束,演变成三七《小小蚁国》与君趣《蚁族崛起:神树之战》的双雄之争,CPA价格虽然有所下滑,但仍然较高。

二次元:今年二次元总体生存环境艰辛,加之并不依赖买量,总体CPA价格并不高,但却会因为个别产品(如《云上城之歌》《闪烁之光》)突然加大投放,导致价格上升。10月以来,二次元双端CPA价格总体走低,赛道集中化趋势异常明显。

模拟经营:价格相对其它赛道偏低,全年维持较为平稳水平。

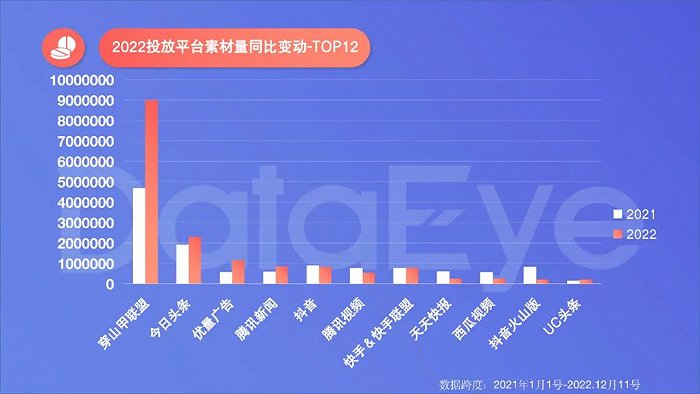

“一超多强”格局延续,梯队差距扩大。2022投放平台方面,穿山甲联盟“一超”、今日头条、优量广告、腾讯新闻、抖音等“多强”的局面延续,且穿山甲联盟素材量同比大幅增长91.9%,拉开与其它平台差距。

集中投向“分散渠道”。穿山甲素材增速仅位列第二,腾讯系的聚合平台优量广告同比增长103.9%,增速第一。两大平台高增长,一定程度是因为均为聚合平台,可触达更多的APP。一方面便于触及下沉市场广阔用户(对于广告免疫心理仍不特别严重),另一方面也避开抖音、今日头条等游戏获量主战场。

“抖快”增速极低,一众APP素材量下滑。随着聚合类平台优势大幅扩大,另一些平台素材增速不佳,如抖音、快手近乎原地踏步,而排名靠后的多款APP素材量不增反降。

番茄小说、微信崛起。由于今年Q4,投放平台出现了更独特的新变化,且直接影响明年情况,因此我们单看Q4:番茄小说、微信挤进TOP10。

其中,番茄小说“在外”同样大规模买量,“在内”以网赚+数据推荐+免费小说的模式,2022年体量快速提升,逐渐成为游戏买量的重要的渠道;

另外,微信素材量同样快速提升,这主要受益于小游戏的快速崛起,特别是投放于“格子广告”位的素材在Q4有所提升。值得注意的是,微信视频号(也计为微信)由于12月才全面开放信息流广告,因此游戏素材量暂时不多,暂时并非微信在投素材量的主要构成。

字节系阵营素材体量大,腾讯系阵营流量平台多,潜力大。分阵营来看,字节系仍是素材投放量最大的阵营,然而素材投放量除穿山甲联盟外,普遍增速不高,反映出广告总体较为饱和的今年,算法优化对于分发效率的优化,提升效率有限。

腾讯系阵营平台多、流量杂,且大多平台中的流量场景是“无声”场景(禁音播放视频),这对于买量并不算优势。2022年,腾讯系除优量广告、腾讯新闻外,均有不同程度的降低,反映出在这些平台买量效率不佳。然而,腾讯系单以流量规模计,不输于字节,广告库存与广告填充率预计大幅低于字节系产品,但难题在于如何挖掘、如何提升分发效率。结合前阵子马化腾关于“买量”的言论,这组数据意味深长。

TOP20腾讯网易占13席,《王者荣耀》仍是国民级存在。2022年国内累计收入情况方面,TOP20中腾讯系占据8席、网易占据5席,仍是绝对的巨头霸主。

腾讯方面,《王者荣耀》在收入体量、收入增量上都仍是绝对霸主,国民级地位无可动摇。同为腾讯系新上线的《金铲铲之战》《英雄联盟手游》挤进收入TOP10。

网易方面,今年《暗黑:不朽》无疑是收入榜新秀,今年上线时间偏晚但仍能挤进收入TOP8吸金能力可见一斑,但除此之外均为往年老产品,特别是《梦幻西游》仍是网易最“能打”产品,而《无尽的拉格朗日》则凭借抖音游戏发行人计划打开局面,今年表现突出,位列收入增长榜TOP4,增量甚至高于《原神》。

除了腾讯网易系新品外,收入榜上多为往年“老面孔”,反映出头部格局的相对固化。

老游戏引发大量下载。下载类榜单同样有更多“老面孔”,这一方面反映出精品化趋势下,长线运营导致玩家回流;另一方面反映出新游数量少、大多吸量不佳,玩家迁移意愿低。《王者荣耀》《和平精英》的社交属性,让不少玩家“删了又下、下了又删”导致下载量名列前茅。

中轻度、“怀旧型”产品亮眼。下载类榜单出现了更多中轻度产品。《地铁跑酷》位列下载量TOP3堪称2022一大现象级手游。让人哭笑不得的是,《羊了个羊》的爆火,让山寨产品《羊了咩羊:最难消除第二关!》挤进下载增长榜TOP19。同时,一些“怀旧”产品也表现出色,如《贪吃蛇大作战》《植物大战僵尸2》。

这可能是行业首次,DataEye研究院尝试将下载与买量情况,置于同一坐标轴中观察,以判断买量对该游戏下载的影响、买量效率、“品效”抉择、营销决策。

先解释一下各颜色线的意义(研究方法):

深蓝色,素材量,说明厂商投放的素材数量的多少;

天蓝色,计划数,说明厂商拿素材投的次数多少,同一个素材投一类人群记为1次计划,还是这个素材投放另一人群则记为2次,因此买量投放多少主要看计划数;

红色,下载量预估,由于以下游戏主要获量来源是买量,因此可根据买量数据同步观察下载变动。

↑案例一:主动缩减买量,品牌/内容营销反而带来下载高峰。该游戏一向是买量大户,上半年跟随大版本更新节奏控制买量计划数,并创造了多个高峰,但其余时间却出现投放谷底,这一改该游戏过去持续高投放的思路。

进入8月,该游戏更是主动缩减买量投放,而在其它营销方式(如品牌营销、效果型达人营销)方面投入更多预算。今年11月该游戏进行了一轮世界杯营销,在买量不多情况下,大幅带动下载量出现全年高峰。

该游今年一改过去持续高投放的思路(收入思维),更考虑节奏更追求ROI(利润思维),主动降低买量,转而在重大节点放手一搏,以品牌传播、内容营销获量,反而创出全年下载高峰。

↑案例二:产品成熟、题材新颖,大量投放后陷入买量瓶颈。该游戏产品玩法、数值较为成熟老套,但题材新颖。 在这样情况下,该游戏上线初期买量效率尚可,主要因为有较多自然量,可以发现天蓝色线与红线几乎同步。

然而好景不长,两线同步情况迅速改变——计划数持续维持高位,但下载却持续走低——买量效率短期内大幅下滑。最终,深蓝色线反超红色线,这意味着买量素材的增加,给下载带来的增长,已没有太大帮助。

该游戏已陷入创意瓶颈、投放瓶颈,急需系统性转变思路,否则可能“有钱都买不到量”。

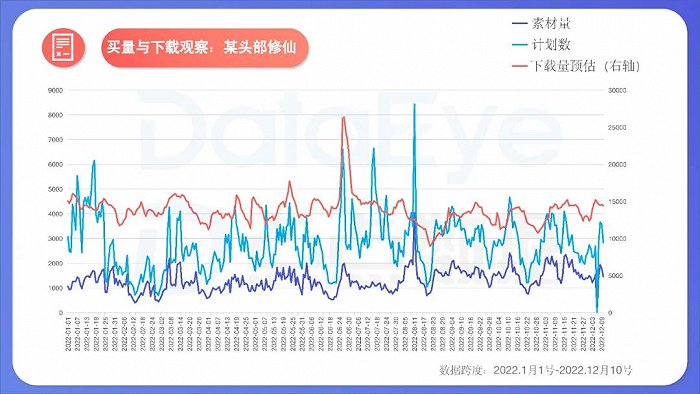

↑案例三:严控买量节奏、素材、价格,观测“可持续买量”。该游戏是一款融合创新的修仙产品。作为买量大户,总体买量、下载量节奏却较为稳健,只有个别版更期的波动。该游戏有什么持续买量的秘密呢?

在素材方面,该游戏主要素材为角色故事/言论(往往是一些搞笑小故事),量大、但成本低,有一定内容营销成分;

在投放方面,该游戏并没有大量投放计划,而是呈现出“素材多、计划少”的特点,主要集中于特点人群,不为冲消耗。

在获量节奏方面,该游戏背后的公司对获量价格较为敏感,因此买量节奏主要取决于价格波动,价格低时才投。

该游戏总体看起来获量趋势平稳,是买量大户中,少有的“可持续买量”的案例。

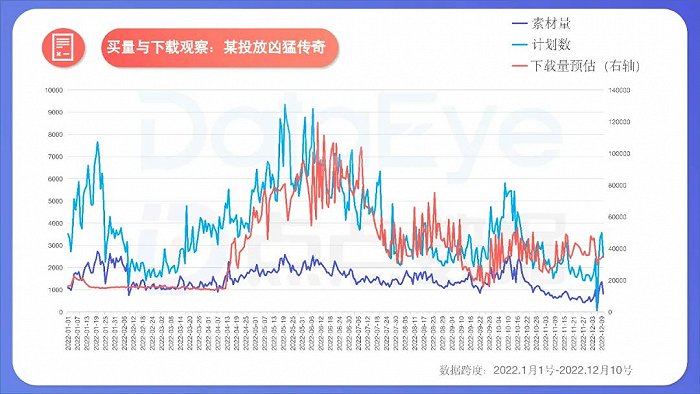

↑案例四:极为依赖买量,缩减买量后,游戏成绩持续滑坡。该游戏是传奇赛道知名买量大户,如图所示长期采取“素材量高,计划数高得出奇”的投放思路,即大量素材被广泛投放于不同人群,且力度在于投放而不在于素材增量、创意增量(深蓝线起伏不大),这会导致传奇赛道用户被迅速覆盖、重复曝光。

这一方面保障了计划数与下载量几乎同步,“只要多投,就能多获量”,另一方面也会导致整个行业用户被转化殆尽,出现涸泽而渔的情况。这不论对于整个传奇赛道还是该游戏而言,都不是可持续运转的状态。

随着该游戏缩减买量,下载量同样走低,目前收入排名成绩也持续下滑。

这一案例是一个典型的过于依赖投放、透支素材、透支用户的案例。

↑案例五:副玩法素材初期吸量,但边际效应快速递减。该游戏是今年“现象级”买量产品,副玩法/小游戏素材的大量投放,让该游戏10月持续霸榜。然而,如图所示:天蓝色线与红线之间的面积(即获量效率)逐渐扩大,最终买量投放再难带动下载量的高增长。投放、下载双双走向全年低位。

这一案例说明:副玩法/小游戏初期非常吸量(爆量效率较高),但边际效应快速递减,这主要因为:

1、素材大量投放,潜在用户“上当”一次后便了解套路;

2、副玩法套路极易被抄,加速素材失效,行业级副玩法素材从爆量到失效,对于一款游戏而言是只需短短1、2个月。

评论