文 | 不二研究 艺馨 秀一

元旦前夕,港股即将迎来中国“好声音”!

《中国好声音》《这!就是街舞》IP运营商,星空华文控股有限公司(下称“星空华文”)已正式通过港交所聆讯,将于12月29日正式挂牌港交所,股票代码为06698.HK。

星空华文公告称,此次IPO拟全球发售1473.16万股,其中香港发售占10%,国际发售占90%,另有15%超额配股权;其发售价将不超过每股发售股份32.50港元。

星空华文是一家拥有一批类型多样的热门综艺节目IP,包括音乐类节目、才艺类综艺节目、脱口秀、户外/文化类综艺节目及其他综艺节目。

截至2022年6月30日,星空华文的音乐库有8549个IP,包括在音乐类节目创作期间制作的3546个现场音乐录音、为签约艺人制作的3158首歌曲及1845首歌词及音乐作品。

在新版招股书中,星空华文援引弗若斯特沙利文资料称,按2021年的收入计算,其是中国综艺节目IP创造商及运营商排名第一,市场份额占比为1.6%。

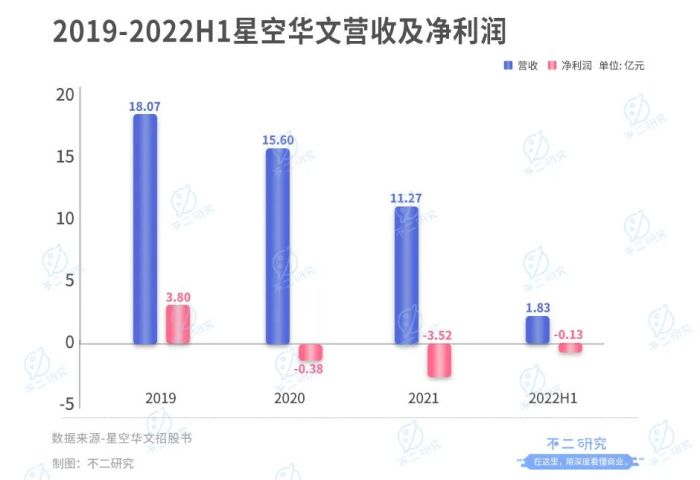

「不二研究」据星空华文新版招股书中发现:2022上半年,其营收为1.83亿元,同比增加18.11%;同期的亏损为0.13亿元,同比减少47.24%。

与此同时,星空华文对综艺节目IP的依赖程度较高。以2022上半年为例,其营收为1.83亿元;其中来自综艺节目IP运营的收入为1.08亿元,当期营收占比高达85.2%。

时至今冬,其王牌综艺IP《中国好声音》已至第十季,《这!就是街舞》已到第五季,《蒙面唱将猜猜猜》已到第五季;王牌综艺IP初老,它的下一个现象级爆款在哪里?

去年12月的一篇旧文中,我们聚焦于星空华文转道港股IPO,王牌综艺IP的可持续性存疑。

2012年的夏天,旋转的导师椅出圈,《中国好声音》成为现象级综艺;连唱十年之后,中国好声音等王牌IP已经初老,且面临短视频与综艺节目“后期之秀”的多重压力。星空华文IPO在即,它能否“唱响”港股资本市场?由此,「不二研究」更新了12月旧文的部分数据和图表,以下Enjoy:

去年11月,《中国好声音》《这!就是街舞》等综艺节目的IP运营商、星空华文向港交所递交招股书,再次敲响冲刺IPO的战鼓。

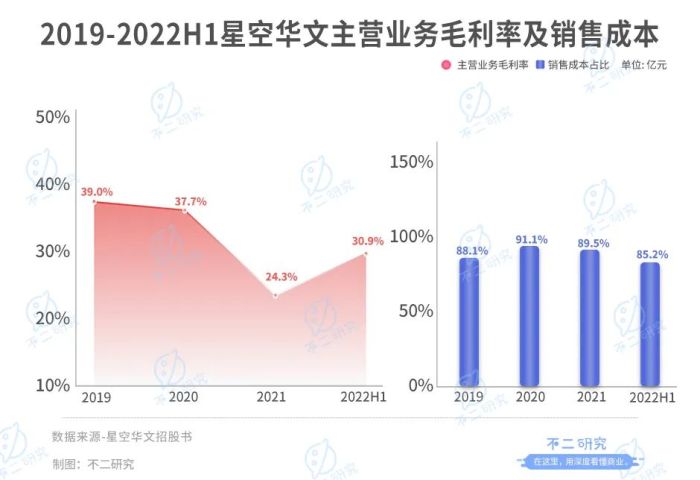

「不二研究」发现,其主营业务综艺节目IP毛利率呈逐年下滑状态。其中王牌节目《中国好声音》的收视率虽然较可观,但带来的收益却并不明显。

尽管星空华文坐拥《中国好声音》《这!就是街舞》等热门综艺节目IP,但在综艺行业监管趋严的背景下,星空华文不仅需要面对综艺节目“后期之秀”的竞争、短视频的压力,也要防备长视频寒冬的蔓延,它能否披荆斩棘,再次唱响好声音?

由盈转亏再战IPO

星空华文对大多数人来讲可能相对陌生,前身灿星文化,曾在2012年推出歌唱比赛节目《中国好声音》。据弗若斯特沙利文报告,播出十季后,创下中国季播持续时间最长的综艺节目的记录。

另一大热门综艺,是星空华文与优酷合作制作舞蹈比赛节目《这!就是街舞》。据弗若斯特沙利文报告,该节目在2018年上线后一炮而红,同年总播放量超过17亿次,位居综艺节目排行榜榜首。

与此同时,其亦是《蒙面唱将猜猜猜》《中国好歌曲》《出彩中国人》的创造及运营商。

此外,星空华文还有其他类型的节目,如2020年播出的文化类综艺节目《了不起的长城》。据弗若斯特沙利文报告,其收视率在同档期所有电视综艺节目中位居第三。

此前,灿星文化多次递交招股书均以失败告终。先后辗转香港交易所、上海证券交易所、深圳证券交易所,但都因为种种原因上市未果。其中深交所对“如何认定实际控制人”等问题提出了质疑。

据招股书显示,2019-2022上半年,星空华文的收入分别为18.07亿、15.60亿、11.27亿和1.83亿。其中2020年和2021年营收分别同比下降13.67%和27.77%。

营收下降的同时,业绩也由盈转亏。2019-2022上半年,星空华文的净利润分别为3.80亿、-0.38亿、-3.52亿和-0.13亿。

与此同时,毛利及毛利率的情况也不乐观。2019-2022上半年,星空华文的毛利分别为7.05亿、5.87亿、2.74亿和0.57亿;毛利率分别为39.0%、37.7%、24.3%和30.9%。

在「不二研究」看来,营收下降、业绩由盈转亏的状况,或由于星空华文的王牌综艺营收能力下降;叠加疫情影响、短视频冲击、长视频冬天、综艺遇冷等外部因素,其上市补血已经势在必行。

在IPO募资用途上,星空华文提及将部分用于投资和收购与业务互补与符合策略的资产及业务。

王牌IP吸金减弱

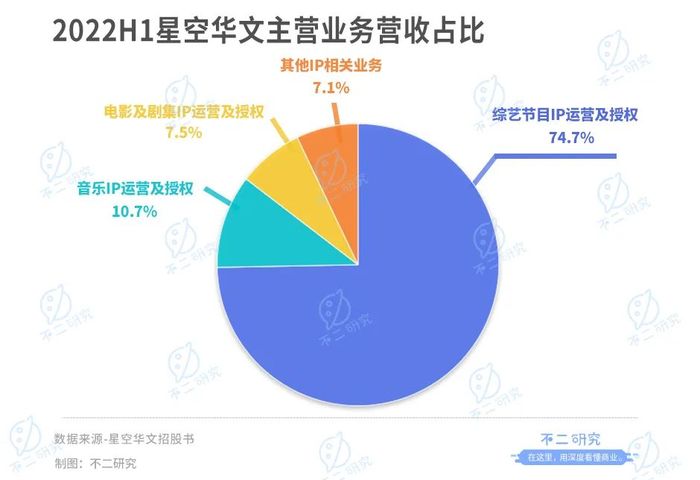

星空华文的主营业务分为综艺节目IP运营及授权、音乐IP及授权、电影及剧集IP运营及授权和其他IP相关业务。其营收在2022上半年分别占总营收比重74.7%、10.7%、7.5%和7.1%。

一直以来,综艺节目IP运营及授权业务贡献公司主要收入来源,占营收比重由2019年的74.2%上升至2022上半年的74.7%,仍是其第一大业务。

同时,该业务毛利率呈现逐步下滑状态。2019-2022上半年分别为39.0%、37.7%、24.3%和30.9%。

毛利和毛利率的下降,却依旧没有减轻其销售成本的负担,2019-2022上半年,综艺节目IP运营及授权业务的销售成本分别占总成本的88.1%、91.1%、89.5%和85.2%。

而其他三项业务,吸金能力表现明显不足。

音乐IP及授权业务2019-2022上半年营收分别为2.39亿、2.17亿、1.18亿和0.20亿;分别占总营收的13.2%、13.9%、10.5%和10.7%。

电影及剧集IP运营及授权业务2019-2022上半年营收分别为1.15亿、1.74亿、0.86亿和0.14亿;分别占总营收的6.4%、11.2%、7.7%和7.5%。

其他IP相关业务2019-2022上半年营收分别为1.12亿、0.78亿、0.43亿和0.13亿;分别占总营收的6.2%、5.0%、3.8%和7.1%。

「不二研究」认为,星空华文过于依赖单一业务,《中国好声音》作为其代表性综艺节目,收视率近年来却并不乐观。

《中国好声音》已于浙江卫视播出十季,其第一季收官时获得庞大的观众群,收视率高达3.08%。根据弗若斯特沙利文报告,2018-2021年的平均收视率分別为1.67%、1.75%、2.52%和2.32%。

尽管2018-2020年收视率呈逐年上升的状态,但是广告销售等方面收入增速开始放缓。作为综艺节目IP运营及授权业务的主要收入来源,广告销售由2018年的7.32亿元下降至2020年的5.71亿元,同比下降了近22%。

虽然从营收占比上来看,星空华文在做出调整,综艺节目IP运营及授权业务在作为其主要营收业务的同时,营收能力却在下降,同时其销售成本却呈逐年上升状态,亟需新的生命力。

主营综艺创新匮乏

从整体电视综艺节目市场观察,据弗若斯特沙利文报告,2016-2020年,电视综艺节目市场复合年增长率下降2.9%,但以IP为中心的內容运营的进一步发展可能给该市场带来新的增长潜力。预计该市场的复合年增长率将于2021-2026年期间保持稳定,约为1.2%,至2026年将达至约407亿元。

虽然市场规模可观,但星空华文综艺节目IP运营及授权业务吸金能力的下降、销售成本支出占比过高等内部问题,都会成为其未来道路的绊脚石。

另一方面,由于疫情影响,综艺节目的现场录制诸多桎梏;加之内容监管趋严、综艺市场遇冷,星空华文更显前路艰难。

尽管如此,电视综艺节目的蓝海,仍旧吸引同行业的目光。在互联网的加持下,综艺节目的竞争赛道更显拥挤,更新换代的速度加快。

笑果文化的《吐槽大会》,合心传媒的《向往的生活》,银河互娱的《火星情报局》,视盐文化的《拜托了冰箱》,米未传媒的《奇葩说》等都在抢夺综艺各细分赛道,为星空华文的压力再添一块砖。

作为星空华文的“王牌”《中国好声音》,其盈利能力和收视率受限,其主要原因也是多数节目的通病。Funny作为《中国好声音》的前粉丝用三句话总结“歌不好听,剧情老套,比较假”。

“审美疲劳、专业性欠缺”,包括Funny在内的多位《中国好声音》粉丝向「不二研究」称,背对选手的形式在第一季中博够了眼球,但在后期却出现审美疲劳;此外,参赛的“草根选手”被曝其背景是专业歌手的现象也时有发生;加之后期评委也频频更换,站在观众角度,有的评委呈寡言无趣、能力泛泛。

与此同时,后起之秀《明日之子》《我们的歌》《偶像练习生》等音乐综艺节目的侵入,音综细分赛道观众观众再一次被分流;没有明显创新的《中国好声音》,在“网综时代“竞争乏力,此时其他赛道也被竞争对手抢占了先机。

在「不二研究」看来,虽然综艺节目是一片蓝海,但同时也意味着竞争赛道拥挤。随着更多节目抢占市场,星空华文亟需更多的创新节目吸引观众的青睐。

星空华文还能唱响好声音吗?

IP效应是把双刃剑,星空华文押注IP必然也要承担其背后的经营风险。

《中国好声音》《这!就是街舞》等综艺节目IP的成功,其本质是明星粉丝的转化,并非消费者对其公司的认可。事实上,观众可能并不清楚其背后运营的公司。

一方面来讲,IP效应为公司盈利提供了保障。例如巨星传奇,其主要收入来源于新零售业务中的魔胴防弹咖啡,近三年营收占比均在70%以上。IP效应将为公司带来更多“斜杠”的可能性,使其业务范围存在更多可能。

另一方面,IP效应具有不稳定性,很难被长期稳定地“拥有”,其IP变化带来的负面影响将直接影响盈利。在观众观感的维度,对于星空华文的IP印象大于其公司本身;某种程度而言,观众忠于IP,而非忠于公司。

如若竞争对手打造出更加优质的IP,不仅观众会被抢夺分流,其现有IP的吸金能力也难以把控,或因此影响到IP生命力。

数次折戟IPO之后,星空华文在资本市场卷土重来,上市成功或将缓解资金压力,但能否带来新的增长机会,一切尚未可知。

本文部分参考资料:

1. 《三次折戟IPO,星空华文卷土重来能否唱响“好声音”?》,直通IPO

2. 《星空华文赴港IPO:2020年业绩转亏2780万,毛利率下滑至37.7%》,格隆汇IPO研究院

3. 《中国好声音IP运营商星空华文拟香港IPO上市,2021上半年亏损2500万元》,蓝鲸财经

4.《坐拥中国好声音、这就是街舞等热门综艺IP,星空华文是怎么亏损的?|IPO见闻》,华尔街见闻

排版 | Cathy

监制 | Yoda

评论