文|零售公园 苏黎

腾讯一直被调侃没有零售基因,直到拼多多切开了一条豁口。

黄峥曾经凭借微信小程序,在不到一年的时间里,把拼多多活跃用户做到了3亿,仅次于当时的淘宝和京东。

早在2015年腾讯已经意识到社交流量对于零售行业的价值,彼时腾讯只是有些简单的投资动作,比如投资了美团、永辉超市等,直到2018年腾讯宣布亲自下场做零售,在2018中国零售数字化创新大会上,腾讯的“智慧零售”第一次被正式介绍。

马化腾曾经表态,腾讯要做的是不断为零售企业提供“水电煤”和“工具箱”,小程序、视频号、企业微信、腾讯云、微信支付等都是腾讯为零售企业准备的工具。

可以看出,智慧零售战略的出发点就是为零售商赋能,依托腾讯最具底气的私域流量池微信,积极打造数字化零售平台。

但对于零售商家而言,如何在私域流量和公域流量中巧妙斡旋并不是一件容易的事情,腾讯如何借助“智慧零售”真正助力零售企业盘活私域流量,仍然困难重重。

一、流量与复购,零售商家的刚需

近几年,各大平台都在追求一种很新的零售方式,只是各有各的叫法,阿里叫“新零售”,腾讯叫“智慧零售”。

所谓智慧零售,就是指线上线下应用结合,线上大数据模型共享,赋能线下拉新,线下的拉客模型再反作用于线上,帮助零售企业更大范围、更精细化触达客户、提高业务运营效率。

腾讯要做的就是从用户、数据、连接三个维度与零售行业结合,为零售企业提供更多直接触达用户的机会。

从数据来看,在为商家触达客户层面,腾讯取得的成绩还是不错的。11月16日最新发布的2022Q3财报显示,微信小程序日活跃用户数突破6亿,同比增长超30%,其日均使用次数实现更快增长,同比增长超50%。

但是,再花里胡哨的打法都逃不开最底层的逻辑。

零售行业一切都是为了赚钱,赚钱就得卖出东西,也就是销售。而销售=流量*转化率*客单价*复购率。

简单拆分一下这个简单的等式:流量即触达人数,转化率即触达的人群里有多少人会购买,客单价即每个购买的人到底花了多少钱,复购率即已经买过东西的人还有多少人会再来买东西。

这4个变量中,线下主攻提高转化率和客单价,因为线下面对面的服务更能激发客户买东西的欲望;线上则擅长提高流量和复购率。

因此,零售商家最需要的无非两点:流量和复购率。

流量可分为公域流量和私域流量,公域是平台方为品牌商家提供的付费流量,私域流量是品牌拥有的、可以直接、以低成本甚至免费触达的用户。

公域流量可以为零售商家拉新,私域流量可以提高复购率。

获得流量是需要成本的,自建私域流量池就成了一件非常重要的事情,而流量私有化的目的,就是用复购率来摊薄越来越贵的初次获客成本。

腾讯做智慧零售安身立命的根基点就是有着巨大流量池的微信,无论是微信小程序、视频号、微信直播,还是企业微信、社群搭建、微信支付,都是在微信的生态里创建“腾讯智慧”。

社交流量的入口打开,意味着同时释放了公域流量和私域流量,这是零售商家不可能忽视的赚钱机会。

那么,如何防止流量减少甚至枯竭,如何高效地使用流量,如何提高私域流量的质量,如何精准获取新用户、维系老用户活跃度,是腾讯智慧零售助力商家最底层的思考。

二、从私域到公域,从工具到生态

私域的价值在于连接用户,是企业和客户之间最好的连接器,私域蕴含着巨大的商业价值已经成为零售商家的共识,企业面临最核心的挑战变成了怎样高效获客和留住精准人群客户。

随着大量品牌涌入,私域的流量开采难度不断增加,腾讯要给零售商家足够精准的流量,才能实现用户体验和商业化的双重目标。

同时,私域运营的关键在于如何从公域流量中捞出流量进行提纯,转化为私域流量。腾讯高级副总裁林璟骅也曾指出,要让品牌在公域获得的流量(包括自然流量和付费流量)能流转到私域里,形成一个持续滚动的飞轮。

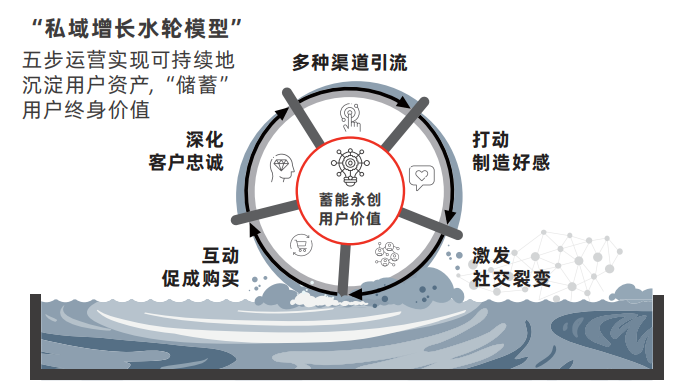

贝恩公司全球合伙人蔡晴提出过一个私域打法:私域增长水轮模型,聚水流—凝水势—溅水花—变水力—促循环—蓄能发电,对应到在私域运营体系建设中与消费者交互的环节,就是五个步骤:第一步是多渠道引流,包括线上线下;第二步是打动制造好感;第三步是激发社交裂变;第四步是互动促成购买;第五步是创造更多话题,让水轮循环起来,深化客户忠诚度。

腾讯智慧零售启动初期,给商家提供的工具主要就是给品牌商导入线上线下流量,表现为小程序商城、企业微信等功能逐渐完善,比如微信小程序现在可以实现直播。

宏观上来看,腾讯智慧零售意在为品牌私域建设提供一站式解决方案,从设计私域运营的总体战略蓝图到助力企业构建品牌私域体系,再到支持企业维护私域体系日常运营。

具体到操作层面,腾讯智慧零售主要通过以下三种方式赋能零售商家:

第一,小程序占领私域高地。

微信是国内最大的社交网络,微信小程序的核心优势就在于社交属性,坐拥朋友圈和微信社群两个高效的私域流量池,有着强大的传播和裂变能力。

在小程序做商品首发,是泡泡玛特惯常采用的策略。泡泡玛特以盲盒满足大众入门级的需求,在此基础上,以更加高端的尖货吸引粘性强的用户群,对于尖货,泡泡玛特会极力营造稀缺感,以小程序抽签等方式,激发用户拥有欲。

私域成就了泡泡玛特产品的爆发,而产品的爆发,又增加了泡泡玛特消费者分享裂变内容的厚度与频率,让泡泡玛特收获了大量新增用户。

泡泡玛特的消费者复购率也很高,2021年财报显示营收中会员贡献了92%。而泡泡抽盒机线上抽盒、拆盒、猜盒的“机制”,能够让消费者“自发”地聚集形成私域,并在生态中裂变、循环。

第二,会员体系数字化实现销售闭环。

从私域对线上线下的融合来看,更多的是以渠道连通为途径,以数据融合为核心。

经历2020年的私域元年,到2021年的私域基建关键年,腾讯智慧零售判断私域进入了2.0时代,公私域反哺进入全域运营时代。

随着数字化的深化,品牌需要的私域并不只是线下渠道的补充,而是借助线上与线下各自对消费者行为的洞察,调整全域经营策略。

借助私域,周大福针对会员做一对一的服务,将前后台全流程数据化,通过企业微信、小程序,连接门店云柜台、智能奉客盘等,将线下消费者行为与线上私域相连接,实现真正的销售闭环。

第三,云技术为数据安全保驾护航。

单从安全防护角度出发,腾讯云提供的基础IaaS及PaaS层能力为头部商家生意构建了稳固的地基,可以有效抵御黑客和羊毛党,为小程序商城的稳定、可靠保驾护航。

在交易端,云Mall助力一站式打通微信生态全触点,深化对于行业的理解,丰富行业场景的玩法,加速各个细分行业从营销到交易的闭环。

在营销端,营销云提供AI营销大脑能力,面对海量基础数据可以快速完成AI深度洞察,为用户打上智能标签和圈层;支持分析消费者生命周期运营,助力商家建立消费者全生命周期管理和长久的消费者关系。

腾讯也希望为品牌商注入充足的公域流量,在微信九宫格单独建立了一款入口小程序:腾讯荟聚(更名前为腾讯惠聚),走品牌聚合路线,将数百家头部品牌的官方小程序商城集合在一个小程序页面,承担起为商家私域引流的功能。

然而,微信生态的流量价值能不能得到充分释放,还得看腾讯荟聚有没有养成足够的用户心智。目前腾讯荟聚自身的流量供给也并不充足。

三、腾讯智慧零售走到哪了

阿里提出新零售概念比腾讯早了两年,2016年的云栖大会,马云第一次提出新零售的概念,纯零售形式将被打破,新零售将引领未来的商业模式。

简单对比二者比较大型的战略投资:

腾讯:美团、步步高、家乐福、永辉超市、中百集团、京东、沃尔玛、每日优鲜;

阿里:饿了么、联华超市、百联集团、新华都、三江购物、苏宁、银泰、居

然之家。

就会发现,尽管比阿里晚了两年布局新零售,但腾讯追赶的步伐很快,基本没有被落下。

腾讯和阿里最大的不同点在于:阿里本就是做电商出身,做新零售可以看作是一件顺手的事情,整合整合各类线上线下资源,创新一下自己的业务。

腾讯却只能通过给工具的方式充当摆渡人,这就决定了腾讯的“控制力”不够,工具好不好用,使用者零售商家说了算。

拿小程序举个例子,开发门槛低、操作方便、即用即走的小程序,最大特点就是小而轻,成为腾讯智慧零售最有力的私域基建抓手,确实帮助零售商家引了不少流量。

但流量引进之后呢,恰恰就是“小”阻碍了私域的下一步发展。小程序并不能代替场景化,核心功能的展示满足不了更加细分、更加个性地表达。

有第三方研究报告指出腾讯做智慧零售的劣势所在:“腾讯零售基因不足,松散耦合式管理关系,仅对零售业进行流量和技术输出,改革不够深刻彻底。”

所以,阿里可以“中心化”,腾讯需要去“中心化”。

此外,盯上私域的也并非腾讯一家,美团本身作为一站式的服务平台,美团商家直接在平台粉丝群里放入商品链接,客户操作便捷,更容易提高商家转化率。

抖音的橱窗功能、博主在抖音平台搭建的粉丝团,都让抖音增强了社交属性,私域流量入口也在渐渐成型。

真正想要完成赋能零售业改革的使命,腾讯就不能只充当“工具人”的角色,智慧零售的合作方是无数个中小型零售商家,腾讯开放自己的流量入口很容易,但是交出自己全部身家的零售商家们还是很难用好流量。

评论