文 | 智东西 李水青

编辑 | 心缘

中国云计算产业发展有什么新趋势?从科技圈许久不现身的大佬的最新发言中能有所了解。

近期,腾讯公司CEO马化腾首次谈及了腾讯云规模被华为云赶超的威胁。根据界面报道,他在12月15日的腾讯内部员工大会上说:“不要被人家奚落两句,说你这个云是不是被华为给超过了,你才老三了(你就忍不住)。”他鼓励员工不要在乎外界舆论:“无所谓!我们不着急,千万不要上当。”

在一个长期以来强调规模的行业,腾讯云被鼓励“看开”排名。并且,马化腾还精辟地“点拨”腾讯CSIG(云与智慧事业部)的现状,主要传达出以下三个观点:

1、过去三年CSIG被市场排名裹挟地踩了坑。2、总集买量都是坑,毛损毛亏的业务实际上没用。3、CSIG现在要被集成,核心是做产品。

无独有偶,今日京东董事长刘强东也对互联网公司面临的问题进行“把脉”。今早,“刘强东痛批京东中高层拿PPT欺骗自己”的内部讲话要点登上了微博热搜。两位大佬观点相一致的是,他们都要求员工关注核心问题,摒弃虚假繁荣和讲故事。

近年来,国内互联网云计算玩家在业务、人才、市场等方面快速扩张。而高层发声背后,一场云计算领域的“挤泡沫”行动图景也已经徐徐展开……

01.跌至行业第三?马化腾“看开了”

腾讯云和华为云谁是市场份额第二,一直是云计算领域争论不休的问题。而2022年,腾讯云出现了明显地被华为云赶超的态势,这不仅出现在媒体多加渲染的舆论中,也出现在各大行研报告里。

根据知名行研机构Canalys最新报告,2022年第三季度,中国大陆的云基础设施服务支出同比增长8%,达到78亿美元。阿里云、华为云、腾讯云分别占据总支出的36%、19%、16%。华为云“本季度的增长超过中国云服务支出的总体增长,市场份额略有增加”;“腾讯云仍致力于缩减亏损项目,并专注于提高盈利能力。其云业务仍处于调整阶段,但收入增长正在缓慢恢复。”

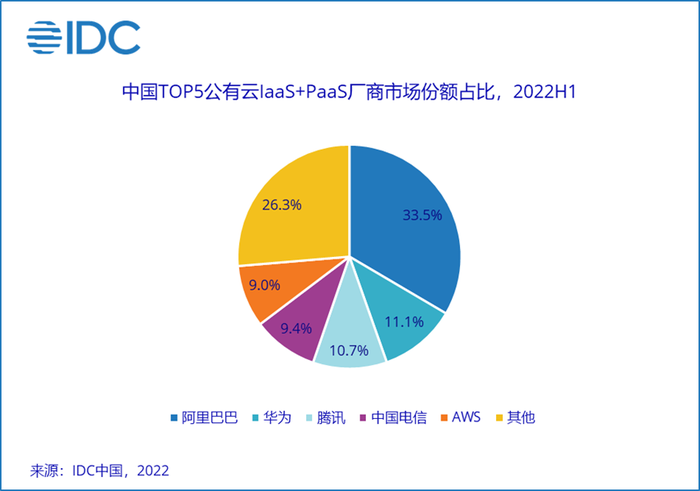

另一知名调研机构IDC发布的《中国公有云服务市场(2022H1&2022Q2)跟踪》报告显示,2022年上半年,腾讯在IaaS+PaaS领域被华为反超,丢失了其市场第二的宝座。

在很长一段时间里,以基础设施即服务(IaaS)为主的云服务都是一门规模生意。在这个国度,拥有着最大量稳定算力资源的机房、最高的云资源加速效率、最多的客户销售额以及最大的组织规模都意味着实力。

在全球互联网科技领域,云计算都被认为是“第二增长曲线”,因此其规模化发展受到了全球科技领袖的关注。

比如全球科技巨头微软2022年第三季度的业绩深受PC(个人电脑)寒冬影响,营收增长创下五年来的新低(11%)。但微软首席财务官胡德(Amy Hood)在财报会议上称,Azure云计算平台和其他云服务的收入增长了35%,增长抵消了不小来自PC市场低迷的压力。据悉,作为全球第二云计算厂商,微软智能云部门营收当季营收已达203亿美元,占微软总营收约2/5,Azure、Windows Server、SQL Server、Visual Studio、GitHub和企业服务都被覆盖在内。

作为国内最像微软云的选手,腾讯也将产业互联网作为“第二增长曲线”,其对云业务规模的追求应该说远未到顶。

2018年腾讯“9.30”架构调整,腾讯云与智慧事业群(CSIG)正式创立。腾讯进行了“扎根消费互联网、拥抱产业互联网”战略升级,CSIG便肩负着腾讯To B业务的重大使命。经过几年发展,腾讯CSIG建立了泛互联网、政务、文旅、地产、金融、教育、运营商等多个智慧产业部门,人数从数千人增长至员工近2万,实现了从互联网市场到政企市场的快速开疆扩土。

然而,扩张却从2021年底开始放缓,几乎是戛然而止,腾讯云随后开启了多轮调整或收缩。

首先是人员收缩,据36氪今年3月从多名接近腾讯的人士处获悉,腾讯CSIG自2021年底至2022年进行了比例累计接近20%的裁员,教育等萧条行业成重灾区,各个区域的销售在对半被裁,“销售助理”等边缘岗位也被大量裁撤。

然后是市场战略,腾讯云提出提高自研产品的销售占比,也就是主动放弃一批需要层层分包、自研产品占比低的项目订单。主要目的是通过业务收敛降低虚耗、提高销售的毛利。

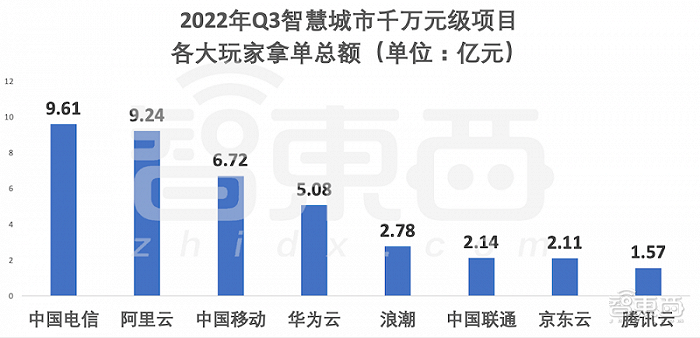

从市面上的投中标表现来看,腾讯云今年在代表着规模的政务云、智慧城市等领域势头猛跌。据智东西统计,腾讯云2022年第三季度千万元级以上的城市大单总金额仅1.57亿元,远低于位居行业第二的阿里云(9.24亿元),位居第四的华为云(5.08亿元),甚至排在京东云(2.11亿元)之后。

而将时间倒回到2021年,据智东西统计,腾讯当年亿元级中标数目达到最多,达到7个,包括2.38亿元北京智慧城市2.0-区块链先进算力项目、3.55亿元江门市新型智慧城市项目、1.09亿元襄阳市车联网先导区项目等,总金额达到13.37亿元。这一成绩在当时超过了阿里云、华为等同行。

腾讯云跌至行业第三了?马化腾对此似乎“看开了”。从更深层次来看,不论是市场份额、订单量还是人员、产线等各方面,腾讯云都在主动做减法。

02.“买量是踩坑”,云大厂纷纷被集成

“买量是踩坑”,马化腾言辞犀利地评价了腾讯云CSIG等部门过去的做法。

“买量”是啥?简单说,就是互联网砸钱做大业务体量、追求规模的打法。这是一条“赢者通吃”老路子,但近年在作为云计算新增长点的政企云服务市场似乎不太奏效。砸了不少钱,投入各种资源,看起来把饼子摊大了,却没带来多少实际的利润。

有一个腾讯云“0.01元中标厦门市政务外网云服务项目”的事件曾在2017年引起各方关注,而前几年这种超低价中标的案例,是互联网云计算大厂不计成本跑马圈地的真实缩影。现在五年过去了,各大云计算厂商都从当初“低价中标”走向了正常抢单。从政企投中标成果来看,互联网万云大厂已吃下了不少各地政务云大单,但似乎都没有把这个市场真正玩明白。

一位来自智慧城市领域的人士告诉智东西,以一个超亿元城市项目为例,如果担任总包,云厂商们往往既需要购入覆盖了交换机、大屏幕、摄像头、智能灯杆等繁杂品类的硬件及系统,还要考虑施工等琐碎问题,这就使得成本投入大大提高,但实际上核心产品的销售可能仅占一小部分。云计算大厂简直是给产业链的其他玩家打工,“吃力不讨好”。

不同于消费互联网看重流量、重产品价值,政企客户更看重服务、重行业价值。这就要求云服务商提供贴合其个性化业务需求的解决方案,以及更及时的本地化服务,这使得云计算大厂投入了大量的专项人力、物力,带来了不小的周转压力和协调难度。由于云计算厂商的核心产品占比较小,实际上项目交付效果往往超出他们的掌控范围。

总的来说,投入大、周期长、协调难、毛利低、交付满意度不高、难复用等问题是互联网云计算大厂到现在仍难在智慧城市等大项目中很好解决的难题。

而这个“坑”实际上并非腾讯一家踩过,几乎每个互联网云计算大厂都踩过。

为了跳出这一“泥潭”,从今年开始,云大厂们的边界会更加明确划定在云服务产品。除了腾讯云,阿里云今年初在内部也提出了“提高自研产品的销售占比”的打法。

与此同时,“被集成”和让利生态的策略也更被重视。

被谁集成?这主要是指区域销售及行业ISV(独立软件开发商)合作伙伴。我们知道,区域销售生态中有各类硬件商、云服务商、集成商等多种专业角色。产业的变化已经显现,云计算厂商们正一步步淡出集成总包的跑马圈地大战中,转而被三大运营商以及各地具有基础设施能力、资源协调力的总包商“集成”,扮演好分包商角色。

就像政企市场成长早期,云计算厂商与运营商会展开合作一样,这一产业格局今年被重新强调并进一步强化。

运营商以及地方国资委作为背景的集成商具备天生的属地化服务,因此在各地渠道畅通,在政企市场游刃有余。以中国移动为例,根据其2021年财报,移动云已形成由1万多名支撑专家和5万多名专属经理组成的上云支撑团队,支撑范围覆盖全国333个市、超2800个县。

实际上,当下虽然众多大标上冠的是运营商的名字,但仍是分包给云大厂去做。比如一个采购来源的中国电信北京公司海淀云计算中心项目,背后则是从腾讯云采购云服务。虽然看到互联网云计算大厂拿到的项目金额变小了,但实际毛利却在提升。这对于一线销售来说,关系疏通和方案交付无疑会更顺畅。克制带来的结果或许是整个业务链条的良性循环。

可以看到,以腾讯云为代表的整个互联网云计算玩家阵营都在走出“买量”的坑,这是互联网云计算大厂对过去经验教训的总结,也是云计算产业走向成熟的一个标志。

03.产业大调整,互联网云计算大厂转向

纵观国内云计算行业,产业正进入一个大调整期,互联网云计算大厂们也在集体进行一个大转向。

在云计算发展的前半场,互联网客户是上云的主要对象。彼时,相比于阿里云、腾讯云等互联网玩家,华为在2017年才正式入局云服务,运营商云偏向通信、流量服务,也没有占据很好的先机。

但2021年以来,随着政企数字化转型推进,政企市场成为云计算新的增长点,非互联网收入成为国内云计算领域的更大发展空间。这也给了运营商云、华为云等拥有ICT经验及渠道的云玩家迎头赶上的机会。

腾讯云等互联网科技大厂们称这个机会点为“数实融合”,对此当然势在必得。但实际上竞争格局变得更加复杂,一方面疫情等因素使得政企市场释放不足;另一方面,火山引擎、快手等视频云玩家,以及来自数据库、大数据、AI等领域的垂直云玩家也在蚕食细分市场,加剧了云计算领域的“内卷”。

面对这样市场格局的变化,阿里云、腾讯云、百度云等互联网云计算大厂都在面向区域和行业,力求将核心技术和产品下沉到各行各业的场景需求,主动寻求增长。

比如,今年7月,阿里云宣布未来三年将投10亿元覆盖300个城市,意欲采取措施让去年刚建立的18个行业部门、16个地区联动起来。就在今年3月,曾任华为中国政企业务总裁的蔡英华空降阿里云,担任阿里云智能全球销售总监,而后部门进行了多轮快速的换将、调架构和人员优化,提出“被集成”、“让利”等战略打法,可见其对政企市场的重视。百度智能云这边则由新任负责人沈抖掌舵,他相比于此前的负责人技术派王海峰,也是一位更擅长市场销售的领头人,上任后他带领推出了九州区县大脑等一系列下沉打法。

腾讯云这边,其智慧产业事业群(CSIG)也于7月宣布成立政企业务线,提出加快推动区域市场下沉,以专业的一线团队,聚焦政务、工业、能源等领域数字化转型,为客户提供贴身服务。此前,腾讯CSIG刚刚进行了一场大的内部改革,降低非自研产品在销售业绩中的权重。

但政企云市场的产品打法与前两年已出现了差异化。从产品和技术角度来看,随着云计算IaaS市场相对固化,PaaS、SaaS成为云计算巨头新的角逐之地。

根据Gartner数据,在全球市场“IaaS+PaaS+SaaS”总体支出中,PaaS+SaaS占72.1%,但在国内这一数字仅为29.9%。这意味着真正聚焦云计算技术的增量市场。实际上,在政企市场环境下,PaaS、SaaS也成为互联网云大厂相比国家队最能打出差异化优势的地方。

马化腾也提及了腾讯要打出差异化优势,比如协同办公“一门三杰”企业微信、腾讯会议和腾讯文档,以及小程序,这是“全世界都没有的”。这实际上也是强调发挥腾讯云在PaaS、SaaS领域全面级产品、高技术产品的优势。

这与腾讯高级执行副总裁、云与智慧产业事业群CEO汤道生年中接受采访时的话可以相互呼应:“市场没那么成熟的时候,才是PaaS和SaaS市场最好的入局时间,要比竞争对手更早布局,找到新的需求点。今天我们的SaaS跟PaaS的能力,很多是五年前(甚至更久)播下的种子——比如腾讯会议,至少是四年前就已经启动,腾讯文档、腾讯企点就更早了,一开始,他们在内部甚至都没太多人关注。”

可以理解,实际上腾讯“全世界都没有的”这种能力或许是其“C2B”连接能力。

简单来说,就是C端产品能力、运营经验和流量优势,让腾讯在B端有着天然助力,诸如PaaS层的音视频通讯能力,SaaS层的腾讯会议、腾讯文档、企点CRM等产品,腾讯在业内均有亮眼表现。

当腾讯把散落在各个事业部的企业服务效率工具放在一个盒子里,人们或许开始了解到腾讯云的差异化优势。当然,协同办公等企业服务市场本身的体量目前十分有限,但连接带来的便利性却可能撬动更广泛深入的云服务市场空间依然可观。

而在马化腾看来,这在腾讯CSIG过去几年里做的是不够好的。

04.结语:互联网圈“挤泡沫”,云计算玩家重捋To B底牌

在过去十几年里,互联网充斥着动听的技术新词和造富故事。云计算作为一个新技术领域肩负着互联网大厂To B业务的使命,在互联网产业发展的时代红利中得以成长,并在新一波智慧城市、政企市场红利中快速扩张,在科技企业战略版图中被寄予厚望。

时针拉到2022年,云计算大厂们在一波又一波跑马圈地中开始显得“内卷”。尽管云计算仍是市场所需、政策所向,并在实体经济中充当更重要的引擎,但沿着旧地图却难以找到新的实在收益,互联网云计算大厂不约而同地转而主动“挤泡沫”。

实际上,阿里云、腾讯云、百度智能云等企业都采取了具体有区别但方向一致的措施,下沉行业、被集成、布局PaaS及SaaS。云计算产业应该逐渐显示出更成熟的迹象,那就是聚焦核心技术产品的质量竞争,而非一味扩张的同质化规模竞争。

评论