文|小食代

在2022年即将走进历史之际,食品巨头玛氏在中国市场又有了个“第一次”:首次在中国市场引入的冰淇淋产线竣工投产了。

据昨日广州市黄埔区官方发布的消息,这家以巧克力、口香糖而知名的食品公司旗下的冰淇淋工厂项目竣工投产。这意味着,玛氏将会有充足时间抢占明年国内冰淇淋旺季“档期”,也意味着在雀巢、联合利华外又一家跨国食品巨头把冰淇淋产能本土化。

玛氏为何要在中国本土建厂,冰淇淋赛道对于跨国巨头又有何吸引力?我们一起来了解。

广州市黄埔区人民政府官网

提前2个月

根据广州市黄埔区人民政府官网昨日发布的消息,玛氏在黄埔区永和街投资建设的中国冰淇淋永和工厂项目近日顺利通过联合验收、正式投产,比其计划的投产时间提早了2个月。

在本地化生产前,玛氏已经在中国的冰淇淋品类上进行了“疯狂试探”。2020年,其旗下的德芙、士力架和麦提莎都推出了冰淇淋产品,这也是三个巧克力品牌首次在中国市场进军冰淇淋领域。

今天,小食代在玛氏的两个电商旗舰店看到,目前在售的冰淇淋产品均为之前进口的“洋产品”,产地包括了法国、波兰等。在天猫,进口自法国的德芙冰淇淋正在趁着平台的“年货节”做促销,“入门级”的买5赠3香草冰淇淋(50g)售价为49.90元。

根据玛氏此前的说法, 首次在中国市场引入冰淇淋产线耗资“数亿”。玛氏箭牌中国区总裁Larry Feng曾对小食代指出,玛氏当初试水中国冰淇淋市场时,推出的产品全是欧洲进口的,会有很多关税和运费等成本。由于销售反馈很好,公司打算在中国建立一个冰淇淋本土的生产线。

他说,在中国设厂不但能够降低成本、节省物流时间,同时也能够通过柔性生产,更及时地响应本土消费者对冰淇淋品类的创新需求,把冰淇淋产品从一线城市推向更多地区。

他指出,在拟投建的冰淇淋新厂里,玛氏的生产线是比较灵活的。通过柔性生产,能够为消费者提供多品类、多组合的产品选择。“比如现在我们的棒状冰淇淋、条状冰淇淋等,将来还会推出杯状的冰淇淋产品,更灵活地满足消费者的不同需求。”

在玛氏看来,进军冰淇淋品类还能和目前在华产品线形成互补。例如,夏天相对来说是巧克力的销售淡季,但是却能成为冰淇淋的旺季。

玛氏箭牌中国区总裁Larry Feng

在华投资冰淇淋,也和玛氏近年的整体战略相一致。据外媒今年9月介绍,负责冰淇淋业务的总经理Shaf Lalani说:“我们有发展的空间,因为玛氏确实拥有一些不错的糖果品牌,我们认为这些品牌非常适用于冰淇淋业务。”

Lalani指出,如今,玛氏冰淇淋部门已成为公司未来不可或缺的一部分,尽管与糖果业务相比,它的业务规模要小得多。据称,玛氏有一个“大胆的野心”,即到 2024年将其冰淇淋业务的规模扩大两倍,达到11亿美元的全球销售额。其中,去年的销售额飙升了70% 。

据悉,在进入冰淇淋品类30多年后,玛氏仍在美国伊利诺伊州的一个工厂生产冷冻食品。今年早些时候,玛氏已经宣布将向美国工厂投资 5000万美元以满足未来的需求。同时,玛氏还宣布与沃尔玛、克罗格、Instacart和Doordash等美国当地的零售公司建立电商合作伙伴关系,以更好地卖冰淇淋。

纷纷下注

事实上,除了玛氏之外,多个跨国食品企业对于中国的冰淇淋市场也都越来越感兴趣。

今年1月,在中国经营着可爱多、梦龙等品牌的联合利华透露,其位于江苏太仓的冰淇淋新厂已正式投产。该工厂有多达15条生产线,这是联合利华在中国10多年来在冰淇淋领域的最大手笔投资。此外,联合利华在广州市从化也在建设一个全新的基地,预计2025年完成冰淇淋工厂投产。

全球最大的食品公司雀巢则早已本土化,目前在广州和天津各有一座冰淇淋工厂,同时也在近年将旗下的糖果品牌跨界到冰淇淋品类中,如推出脆脆鲨甜筒,以及进口奇巧(KitKat)冰淇淋产品。

连亿滋旗下的奥利奥,也在今年于电商平台上线了两种口味的冰淇淋,其生产商为一家总部位于湖北的美资代工企业。

小食代早前也介绍过,费列罗本月宣布收购了美国百亿冰淇淋巨头Wells。对于是否会趁机正式进入中国冰淇淋市场,费列罗最新表示,集团对于开拓产品新市场始终保持着开放的态度,集团管理层会根据各个地区的市场竞争力和专业能力进行相应的计划部署。

玛氏冰淇淋工厂

在跨国企业纷纷下注中国冰淇淋市场的背后,是该品类的迅猛发展和这些食品巨头希望能获得新的增长点。

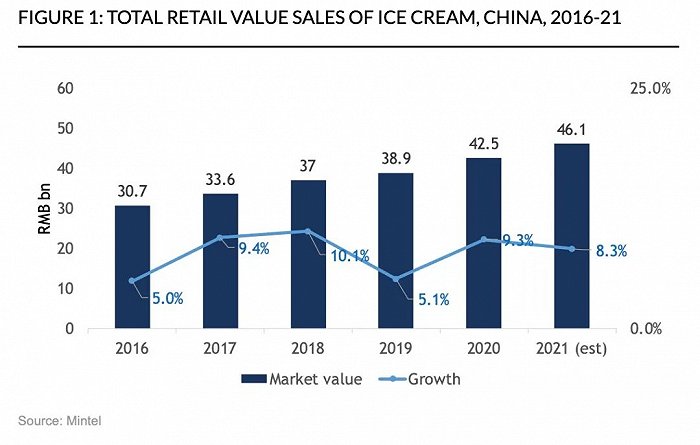

根据英敏特的一份报告,冰淇淋仍是增长最快的主要零食品类,表明其越来越受欢迎。据英敏特估计,2021年包装冰淇淋的零售额达到461亿元,增长8.3%,而零售销量则增长了5.3%。

值得注意的是,报告显示,2019年至2021 年中国市场上新推出的冰淇淋产品每 100ml/g的平均价格上涨了12%,这是让该品类的零售额进一步增长的推动力。

中国冰淇淋市场零售额走势(英敏特)

欧睿的数据则进一步显示,中国的冰淇淋市场依然高度分散。这意味着后起之秀依然有一定的机会。

据其统计,截至2022年统计期内,按零售额计算,能获得超过2%市场份额的单一冰淇淋品牌只有7个。从企业看,伊利获得了21%的零售市场份额高居榜首,联合利华则依靠4个品牌合共录得10.5%的份额,雀巢则依靠5个品牌拥有3.1%的份额。

对于糖果巨头入局冰淇淋来说,更是有望为此增加利润。一位冰淇淋业内人士早前曾经向小食代分析称,在巧克力品牌下延伸布局冰淇淋有望提升利润率。“有家外资巧克力一公斤卖200块左右,同品牌冰淇淋每公斤能卖差不多300块,但两类产品的成本差距其实不大。”

消费者在社交平台中晒出的玛氏产品

不过,由于中国冰淇淋市场上竞争激烈、选择众多,要赢得中国消费者的“胃”也不是易事。

以玛氏上述从欧洲进口的冰淇淋产品为例,在电商和社交平台收获了不少好评,例如说“巧克力味特别浓郁”、“又奶又丝滑”等;但是也有消费者对这些不是专门为中国消费者设计的产品给出了其他评价,诸如“甜得不得了”、“个头小、舔几下就没有,解暑能力弱”,等等。

暂时不清楚该公司在中国本土生产的冰淇淋产品,是否会对配方进行较大的调整。但是,Larry Feng曾经向小食代表示,会以冰淇淋本土生产线为基础,未来玛氏还将在该品类上有更多“更贴近中国消费者的创新”。

“无论如何,冰淇淋这样一个品类的开发只是我们一个起点,绝对不会是我们的终点。未来在大零食的领域当中,我们肯定还会为消费者提供更多健康美味的产品选择。”Larry Feng说。

英敏特在上述报告中指出,虽然消费者在选择冰淇淋产品时口味是最重要的,但对于冰淇淋品牌来说,在健康饮食日益受到重视的情况下,利用其他食品和饮料品类已经发生的健康进化趋势非常重要。

英敏特建议,品牌可以使用草本和谷物等更健康和天然的成分升级产品,以强化冰淇淋的健康形象,并进一步鼓励中国消费者的消费。

评论