文|能链研究院

风电机械行业特性决定了其技术迭代较慢,对产业政策依赖性较强。规模化制造,大型化趋势使得风机延着降本——释放需求——降本的路径良性循环,2023海风颇具看点。

每个产业都要经历从初创到成长,再到成熟而后衰落的演变过程。 即便衰落期也有反弹,成长期也会回落。

眼下,风电行业正在经历低潮期。

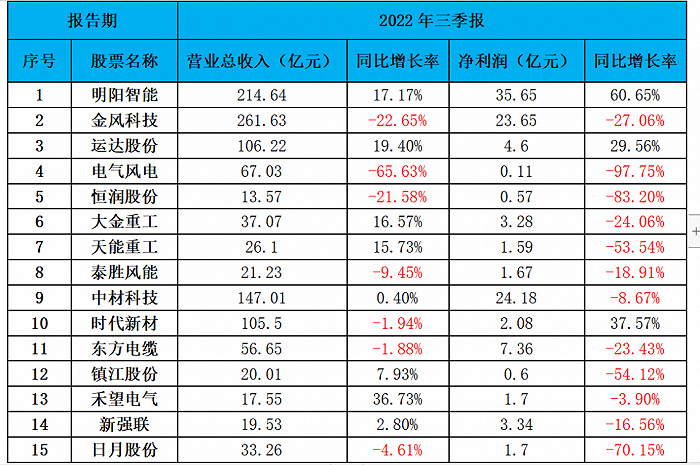

三季报显示,风电产业上市公司业绩出现大面积滑坡。虽有个别增长,但萧条渗透到风电产业链的每一个环节,涵盖整机,塔筒、法兰、叶片、主轴、海缆、铸件等。

企业财报,能链研究院整理

关于风电产业业绩滑坡的原因众说纷纭,部分观点认为补贴退坡是主因,部分观点认为原材料价格上涨影响较大,还有部分观点认为,海风装机量下滑是原罪。

众所周知,透过表象看本质是探究事物发展规律的第一道门。

能链研究院认为:无论是风电企业利润下滑,还是风电招标价格大幅下降,抑或是原材料成本上升,均是表象。

01 政策与机械特性

01.政策与机械特性

对于大部分产业而言,政策对其发展起到了至关重要的作用,往往在导入期时介入较多,成长期陆续退出,而后产业走向市场化竞争。

不过,我们研究风电产业时发现,即便风电产业历经多年发展,逐步迈入成熟,但政策这只无形的手仍旧主导风电产业。 (1) 受政策影响较大

近年来,国家出台多项政策措施,为促进风电产业发展保驾护航。如上网电价保护、发电保障性收购、税收优惠等政策。

尤其是补贴政策,影响至深。

比如,2019年5月国家发改委印发《关于完善风电上网电价政策的通知》,提出自2021年 1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴;先前已核准但未在2020年底前完成并网的项目,国家不再补贴。

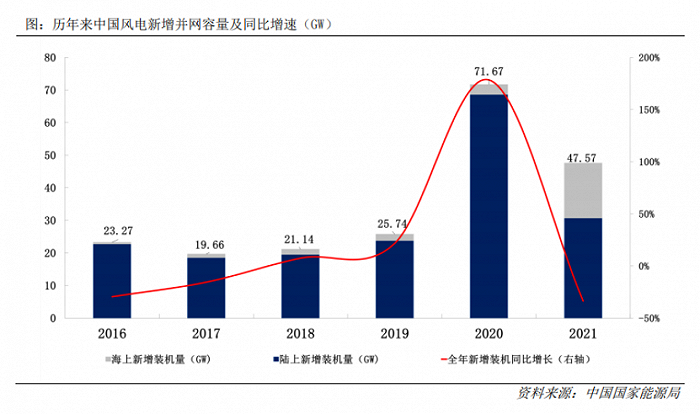

补贴退坡的政策带动2020年的抢装潮,新增风电并网装机量达到历史级的71.67GW,高于2017~2019年三年之和。

抢装导致2021年需求提前到2020年,其结果便是2021年风电装机量出现滑坡,装机47.57GW,同比下滑33.63%。

然而,出人意料的是,装机量下滑却没有对产业造成较大影响。

恰恰相反,风电在2021年实现高速发展。只因为:海风抢装来了。

2021年1月23日,财政部、国家发改委、国家能源局就曾联合下发《关于促进非水可再生能源发电健康发展的若干意见》(财建【2020】4号),明确从2022年起,中央财政将不再给予海上风电补贴。

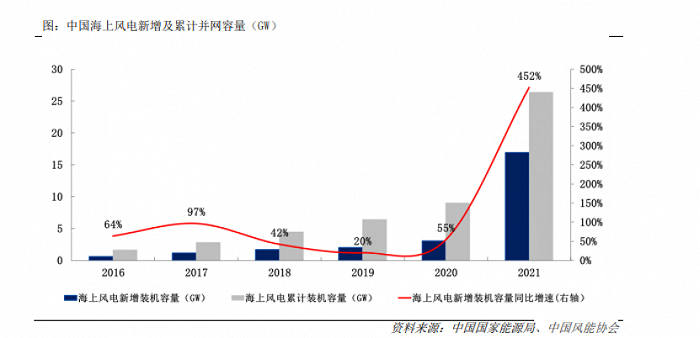

这便直接导致了2021年海上风电抢装,全年装机量近17GW,同比增长452.29%,是此前累计建成总规模的1.8倍,中国海风跃居世界第一。

历史总是惊人地相似,抢装潮的结果就是需求前置,导致2022年海风装机出现阶段性空档。海上风电2022年上半年仅仅装机0.27GW,而2021年上半年同期装机2.146GW。2022年1-9月,我国海上风电新增装机容量为124万千瓦,比起2021年1-9月装机382万千瓦,同比下降67.54%。 成也海风,败也海风。 海上风电利润较陆风更为丰厚,去年同期业绩自然高涨,今年需求回落后,业绩自然大幅下滑。

取消补贴的政策力度可见一斑。

严格来讲,受行业政策影响较大也是表象。 追本溯源,行业特性是其内生的,决定了其发展进程以及路径。 (2)机械行业特性,技术迭代较慢,决定发展路径。

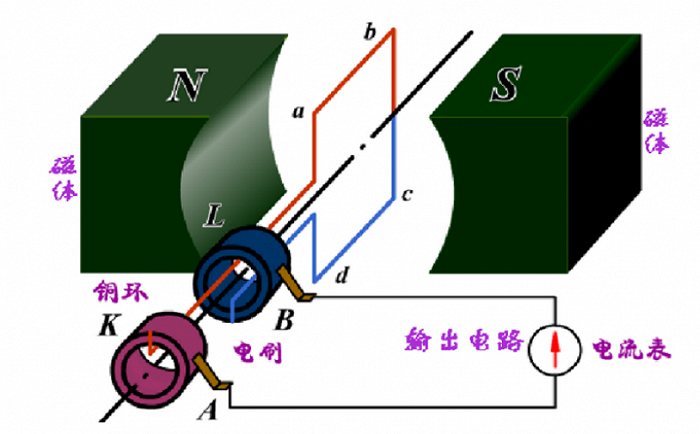

风电发电原理是风能转化为电能,实则是机械能转化为电能,风力吹动叶片,叶片带动转子在磁体内转动,切割磁场时产生电流。

因此,其产业发展呈现出典型的机械制造特征。靠内生自我迭代技术属性较弱。十二五和十三五(不包括2020年)相差不大,增长缓慢。

资料来源:中商产业研究院

不过,近几年,通过取消补贴的政策加速了产业发展,重塑了产业格局。 原有产业链中,零部件利润丰厚,存在着供需错配,一方面抢装爆发的需求会让零部件厂商扩大产能,抢装结束产能过剩竞争加剧,自然而然零部件成本下降;另一方面通过扩大生产规模也会促使成本下降。

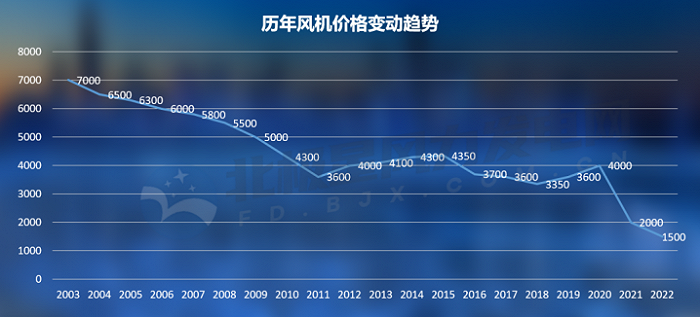

产能过剩,竞争加剧,风机招标价格大幅下滑,并愈演愈烈。

2022年10月份,北极星风力发电网统计的陆上风电中标均价在1500元/kW左右,海上风电项目中标均价在3650元/kW左右,陆上最低报价已经突破所有人的底线,最低报价在1200元/kW左右。降价反映在产业链各环节,各企业毛利率下滑,业绩同比回落。

资料来源:北极星风力发电网

在这种趋势下,验证了制造业的一条逻辑循环:降本-放量-降本。

在成本下降的驱动下,风电招标量超预期。

据金风科技(002202.SZ)统计,2022年Q1-Q3季度公开招标量达76.5GW,相比去年全年招标量增加41.39%。截止2022年10月,国内风机招标量已达到91.72GW,同比增长90.09%,全年预计能突破100GW。 风电机械行业特性决定了其技术迭代较慢,对产业政策依赖性较强,内生供血能力有限,主要依赖于外部干预。

其机械属性带来更深远的影响是,技术路径演变也遵循着机械行业的规律:物理性质的提升——将主机做得越来越大——风机大型化。

02 产业未来发展趋势

(1)大型化

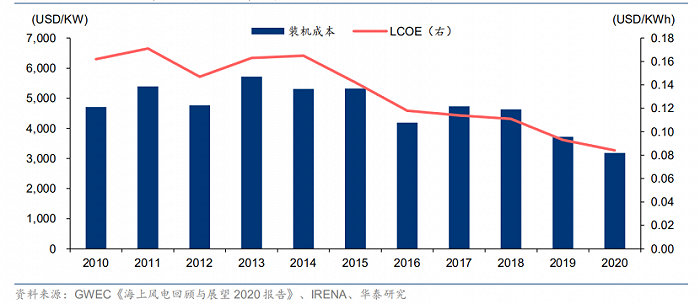

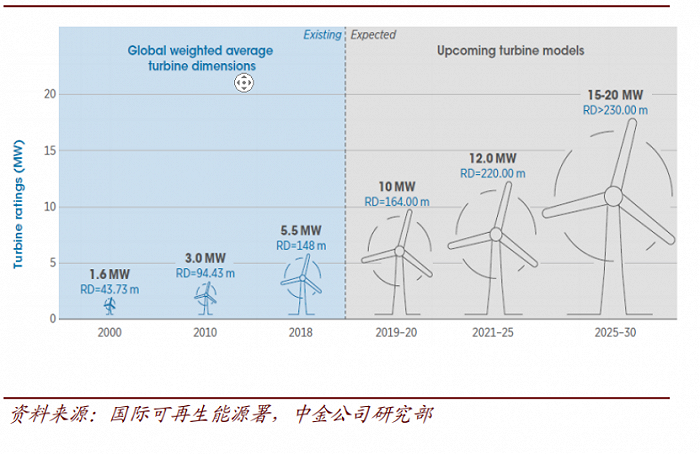

大叶片使得叶轮直径越长,扫风面积越大,进而增大发电量。 风机大型化是产业核心降本手段。根据NREL对美国市场风电LCOE的测算,至2030年,陆风、海风(固定式)LCOE分别有约60%、40%的下降空间,大型化贡献显著。2015年以来风机大型化加速演进,新增装机平均单机容量从1.8MW提升至3.5MW。 风机大型化后,零部件单位耗量被大幅摊薄,风机成本已经大幅下行,根据《平价时代风电项目投资特点与趋势》,当机组单机容量由2MW增加到4.5MW时,静态投资由6449元/kw降低到5517元/kw,全投资IRR由9.28%上升到11.68%,LCOE由0.3451元/kWh下降到0.2983元/kWh。 (2)叶片轻量化

叶片轻量化能为其大型化带来更高的效用。叶片长度的提升使其重量快速增加。虽然通过增大扫风面积提高了发电效率,但重量的增加也加重了对主机和塔筒的荷载,因此轻量化成为大叶片的重点发展方向,其中长度在百米以上级别的叶片必须用到碳纤维材料。 碳纤维是一种具有质量轻、高强度、耐腐蚀、抗疲劳等优异性能的材料,将其应用于叶片中,将能够有效减轻叶片质量,增加叶片强度,在海上高盐高湿的环境下,叶片中碳纤维材料也能够提升耐腐蚀性能,适应海上风电恶劣的气候条件。 (3)海上风电 最适合大型化和轻量化的应用场景无疑是海上风电。

海上风力资源丰富,可开发空间大。

中国海岸线长度约1.8万公里,海洋面积达到300多万公里,是大型化风电天然的土壤。

海上风力资源优异,风速高于陆地;海上风力遮挡物少,输出更平稳;海上风电机型更大,效率更高;海上风电不占用土地资源。

随着装机量的扩大规模化成本效应此时也开始凸显,据IRENA测算,2020年全球海上风电的装机容量每增加一倍,整体装机成本将下降 9%,LCOE将下降15%。

2010-2020年全球海上风电的平准化度电成本(LCOE)由0.162 美元/千瓦时降至0.084美元/千瓦时。

未来海上风电沿着大型化的路径继续前行,形成降本良性循环。

海上风电发展前景广阔。据 GWEC《2022全球风能报告》预测,2025年全球风电新增装机容量有望达到119.4GW。其中,陆风94.9GW,海风24.5GW,2021-2025年新增装机量复合增长率为4.61%,海风新增装机量复合增长率达28.84%。 (4)一体化

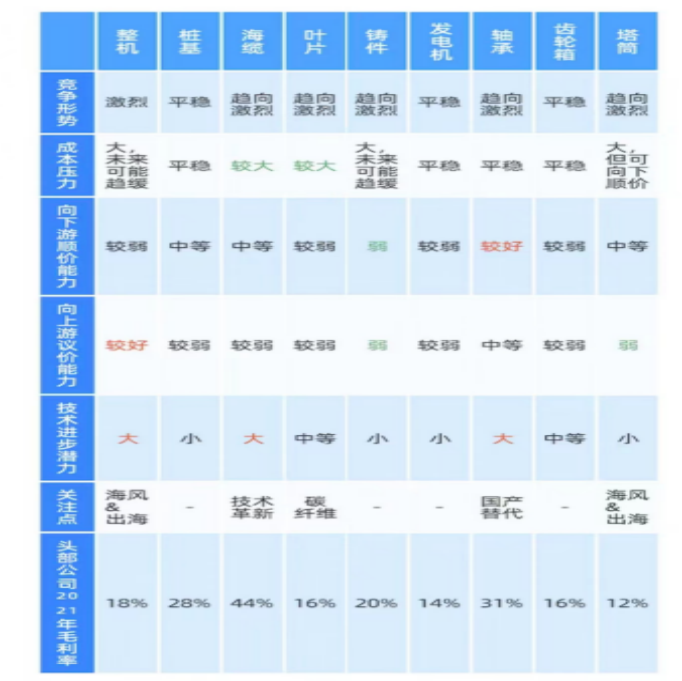

现阶段,风电产业链各环节竞争较为激烈。

资料来源:行行查整理

从制造业的发展趋势我们可以确定一体化的预判。

产业发展初级阶段,以市场换技术,进入门槛最低的环节。然后,进行国产化替代。

产业高增长阶段,细分环节脱颖而出,收获颇丰,产能大幅提升,成本不断下降。

产业稳增长阶段,竞争逐步激烈,现阶段,产业各环节毛利率下降已是必然,企业通过产业一体化整合,保持竞争力。 一体化的趋势已经在光伏、锂电产业相继上演,电池组件环节利润较低,但是如果整合了硅片、硅料等环节,利润将明显改善,对设备端的整合,成本明显降低。另一方面,一体化策略将上游掌控在自己手中,可以确保供应链安全。

在风电产业中,主机厂是上游各零部件的最终流向环节,无疑占据了整合各零部件一体化的有利条件。

现阶段,国内许多主机厂陆续进入零部件环节。比如,明阳智能(601615.SH)、远景能源、东方电气(600875.SH)等可以自产叶片,远景能源、明阳智能等对齿轮箱的研发已经成型。明阳智能等企业已经开始全面进军各零部件环节,这使得风电主机厂的成本出现了明显的差异。

03 2023风电可期

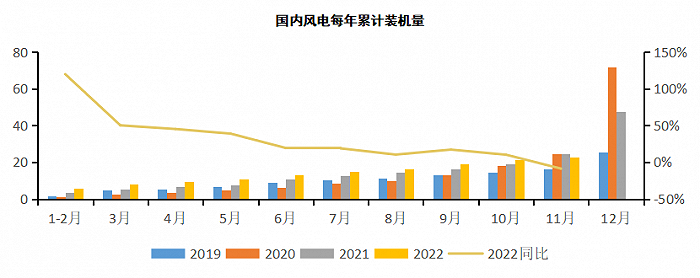

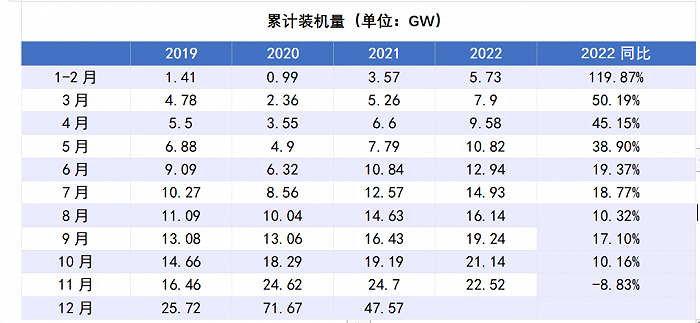

从装机量的数据来看,风电产业2022年高开低走,1-11月装机22.52GW,同比下降8.83%。不过,照以往的惯例来看,12月是并网的高发期,业内给出50-55GW全年较为乐观的装机预期。

资料来源:财通电新数据库

风机招标量通常会年内与下年3:7的装机比例,再叠加上明年的增量,实际装机新增可能超过70GW,迎来装机热潮。

此外,2023年还存在一些可能超预期的看点。

看点1:降本-放量-降本的产业逻辑循环使得装机超预期

看点2:海上风电

据IRENA预计,2030年全球海风将实现装机213GW,当前距离目标还有157GW装机余量,预计平均每年实现约22GW海风装机。丹麦、德国、比利时与荷兰签署文件并承诺在2030年海上风电装机总量将达到65GW。

同时,美国预计在2030年前新增至少30GW海上风电,英国也将2030年海上风电装机目标从40GW调增到50GW。 国内方面,“十四五”十省规划超200GW,辽宁、山东、广东、广西、江苏、浙江、海南等沿海省份均明确了海上风电装机规划,总规划量高达202.67GW。同时部分省份相继出台新的省级补贴政策进行接力,为海风需求提供强有力的支撑。

所以海上风电在国内国外均有巨大需求,2023可能超出预期。

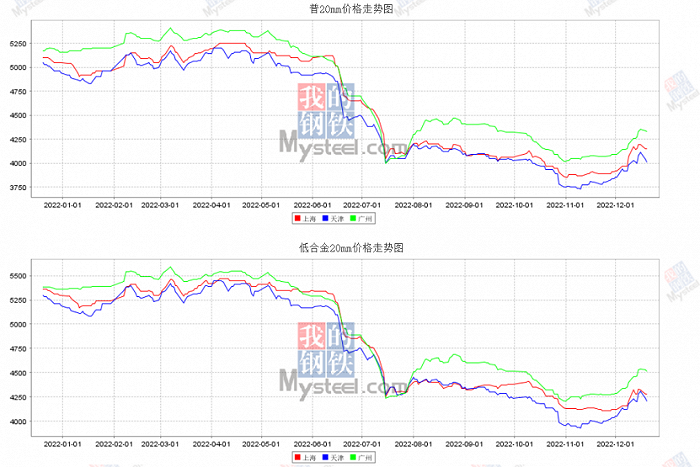

看点3:原材料成本下降,企业盈利能力修复。

风机原材料成本占比较大,部分零部件环节甚至超过90%,盈利能力与原材料价格息息相关。

钢材是最核心的原材料之一,价格回落将促使塔筒、铸件等环节盈利改善。

资料来源:我的钢铁

看点4:风机出海

现阶段,国内风机基本完成国产化替代,通过规模制造存在价格优势。此外,质量、技术、创新、项目管理已不输于国外同行。在全球风机装机需求高增的背景下,有望通过出海获取更大市场份额。

不过,出海不仅仅是卖风机,还需要做好项目建设。需要企业熟悉国外认证标准、法律法规、政策环境,能够参与施工、物流、融资等多个环节,这对企业海外整体服务配套是一个不小的考验。此外,维塔斯、西门子等风机龙头具备较强竞争力。国内风机厂立足本土,有望逐步拓展海外市场。 2022,风电浅滩蓄锐,2023,风电扬帆起航。

参考资料:

[1] 《这波行情,风电凭什么跑赢光伏》

[2] GWEC《2022全球风能报告》

[3] 广发证券《风电 2023 年投资策略》

[4] 财通电新数据库《风电产业链》

[5] 中国经营报《中国风电“出海”:后来者能否居上?》

评论