文|GPLP 李东耳

2022年12月23日,智能电力设备研发制造商浙江晨泰科技股份有限公司(下称“晨泰科技”)递交招股说明书。

本次IPO,晨泰科技拟登陆深交所创业板,拟发行不超过4271.68万股,不超过总股本25.00%,募集资金2.85亿元,用于年新增200万台智能电表技改扩能建设项目、年新增10870台充电桩生产线建设项目、研发中心建设项目、补充流动资金。

2019-2021年及2022年上半年,晨泰科技实现营收分别为3.08亿元、3.12亿元、3.39亿元、2.15亿元,实现净利润分别为5696.77万元、5188.74万元、5490.20万元、2951.26万元。

业务高度依赖大客户

晨泰科技的主营业务是智能电力设备的研发、生产和销售,业务分为智能电网和新能源两大板块,主要产品包括智能电表、计量配套设备、用电监测、新能源充电桩等,主要客户为国家电网、南方电网及下属各网省公司等,通过参与招投标完成业务并获得收入。

由于业务开展方式及所处行业的特殊性,晨泰科技对国家电网和南方电网的依赖非常大。招股书显示,2019-2021年及2022年上半年,来自国家电网和南方电网的合计收入分别为2.46亿元、2.47亿元、3.05亿元、2.00亿元,占主营业务收入比例分别为81.20%、79.82%、90.75%、93.29%。

晨泰科技表示,由于相关产品具有较强的专属用途,行业市场空间与下游电网的产业政策和投资安排高度相关,市场需求主要取决于电力行业的发展和国家电网公司、南方电网公司及地方电网公司等的订单需求。虽然近年来由于智能电表等智能电力计量设备逐步进入轮换周期,招标需求整体呈现波动态势,但如因国家产业政策、经济发展状况、各地基础设施建设水平、科学技术进步情况、电网公司战略规划等发生变化导致电网建设投资规模下降,特别是产品招标量下降或者电网公司的招投标政策发生不利变化,晨泰科技业务发展将受到较大影响。

同时,通过中标国家电网、南方电网项目获得订单的营收方式也导致晨泰科技业务的稳定性下降。越来越多的友商争夺为数不多的中标机会也令晨泰科技面临的竞争加剧。

晨泰科技表示,下游客户对产品质量、技术实力、生产规模和管理水平要求的不断提高,对产品供应商的综合能力提出了更高的要求,若晨泰科技未来不能在生产能力、质量控制能力、技术研发能力和市场服务能力等方面进一步增强实力,则在激烈的竞争环境中将面临竞争失败、市场份额下滑的风险。此外由于招投标模式下,投标企业能否中标、中标规模等均具有一定不确定性,晨泰科技存在招投标销售模式下中标规模不确定的风险。

除客户集中外,晨泰科技也面临部分原材料供应商集中的风险。晨泰科技表示,智能电表中起安全存储、数据加/解密等安全控制功能的ESAM芯片,是晨泰科技采购金额最大的芯片,晨泰科技98%左右的ESAM芯片均采购自两家供应商,如果未来ESAM芯片在特殊情形下出现供应紧缺的状况,晨泰科技有可能难以在短期内找到合适的其他供应商,从而影响智能电表的生产交货能力。

充电桩业务规模尚小

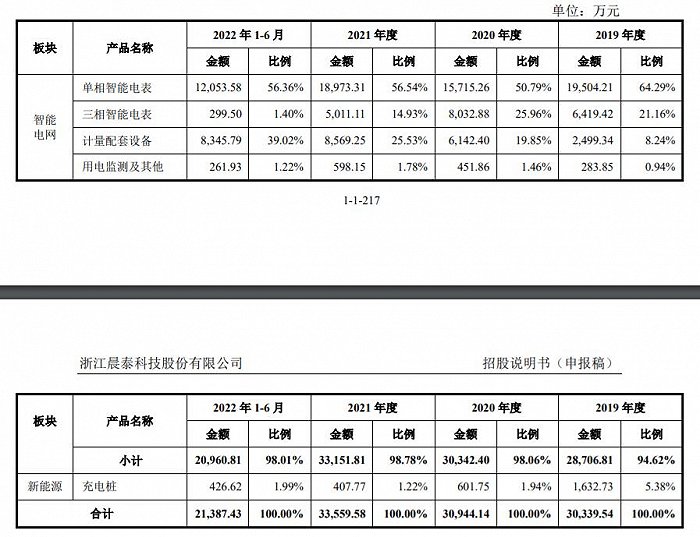

晨泰科技当前绝大部分营收还是来自于智能电网业务。2019-2021年及2022年上半年,晨泰科技智能电网业务实现营收分别为2.87亿元元、3.03亿元、3.32亿元、2.10亿元,同期营收占比分别为94.62%、98.06%、98.78%、98.01%。

数据来源:晨泰科技招股书

晨泰科技新能源业务目前的主要产品是充电桩,2019-2021年及2022年上半年,实现营收分别为1632.73万元、601.75万元、407.77万元、426.62万元,营收占比分别为5.38%、1.94%、1.22%、1.99%。

晨泰科技新能源充电桩的营收逐年下降,且营收比重已不足2%,营收贡献较小,对晨泰科技的影响也较小。

晨泰科技表示,2019年充电桩营收规模较高,是在市场开拓前期成功把握住当地政府推进充电桩建设的机会,成为其充电桩建设项目的供应商之一。截至2022年11月末,新能源充电桩业务已取得在手订单9143.75万元。

评论