文|有数DataVision 周哲浩

编辑|张泽一

电视广告“寸秒寸金”的21世纪初,公牛在央视重金投放了一则10秒的广告。

广告相当惊悚:一个老式排插漏电起火,导致整栋楼房浓烟滚滚。“电器火灾猛如虎”的画外音随即传来。之后广告画风一转:随着一个精致的公牛插座插入插孔,城市面貌焕然一新。广告以“保护电器、保护人”七个大字和公牛的logo的定格而结束。

面对“安全插座”这个标签,如今公牛集团的心情比较复杂。

放在2021年初,这个词表达的是资本市场对公牛集团1500多亿市值和排插市占率近60%的赞美,但放到今天,却成为股价腰斩的最佳注解。

这是一个想象破灭的故事,今天的股民们发现,成立27年的公牛集团走到今天,还是只能卖插座。

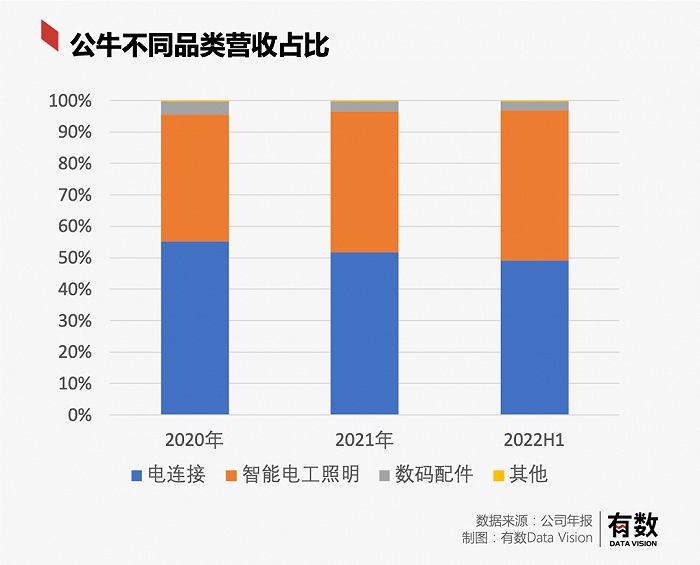

公牛在财报中称公司有三大主要业务:占比超50%的电连接(俗称插线板)、占比超40%的智能电工照明(墙壁开关插座)与个位数的数码配件。

说来说去,营收基本都是各种插座贡献的,卖数据线也好,并入电连接的充电桩业务也罢,虽号称新业务,但基本都没有起色。

这番景象始料未及。在当年研究公牛的成功模式之时,所有人都认为公牛这110多万个渠道建设成功后,已然建立超强的销售路径,之后再有什么新品,直接上架等着收账就好了。

钟睒睒靠着渠道,卖水也能卖成首富。怎么公牛就不行?

想要了解公牛的困境,得从公牛插座的本质开始说起。

01 难以复制的经验

绝大多数消费者选择公牛的主因,应该都是觉得它是真的安全。

使用插线板的初衷,就是由于床头只有一个插座,但人们总想给手机、pad、笔记本电脑、无线耳机、空气净化器等等电器统统接上电源。随之而来的,则是对起火和短路的恐惧:楼道里不能给电动车充电、大学生宿舍里不让用插线板正是此理。

毕竟在“新三大件”冰箱电视洗衣机走入千家万户之时,国内大部分插线板厂商都是黑作坊式的,模具师傅随便画个图就开始生产,不仅不重视安全和质量,还把质量差当做了财富密码:要是质量好,买了就能用个十年八年,那还谈什么复购?

用公牛创始人阮立平自己的话来说:慈溪的亲友在杭州售卖的插线板,30个中有10个是坏的[1]。

这是一个典型的“有品类而无品牌”的行业,同时低附加值和低准入门槛导致格局非常分散。不像护肤品可以打出“敏感肌专用”或是“祛痘效果奇佳”这种功能性的差异化,插座永远都是大同小异,无非是多几个不同接口罢了。

但公牛的选择正好切中了行业的痛点:安全。

背后的逻辑也很简单:插座一用就坏,消费者自然也会避开这家厂商。而且,用电事故的危险性谁都明白,安全其实是一种刚需。

于是,公牛生产和宣传两手抓地开始营造品牌调性。

1996年,公牛在成立一年后就推出了插座专用按压式开关。在那个插座粗制滥造的年代算得上黑科技。1997年,中国颁布首个插座国标,公牛是该文件制定委会的主要成员之一。创业之初没有钱在电视上打广告,那么就请人在电线杆上张贴广告——方法土了点,但也还是接地气的。

2001年,公牛在插座市场份额达到了20%,2007年市占高达70%,甚至一度涉嫌垄断。这基本意味着公牛在插线板领域做到了“品类即品牌”。

塑造品牌的经验是难以复制的。一方面,品牌调性本身就是一门玄学,另一方面,公牛“安全”心智的形成,多少也得感谢一下粗制滥造的同行衬托。

因此除去这门玄学之外,公牛在铺设渠道方面的努力,则更加广为人知。

让卖插座像快消模式一样“跑起来”,是公牛在可口可乐上找到的灵感[2]:最早期,公牛是等着五金店杂货铺上门来批发。但五金店并不会很积极,很可能没货了也不着急补。阮立平在发现可口可乐用配送车把货送到门店后,也采用了这样的形式。不仅能快速上货,也更理解消费者行为和销售周期。

卖插座的公牛能做到“有五金店的地方就有公牛”,那边卖文具的晨光就能做到“有学校的地方就有晨光文具”。并且方法还如出一辙:首先是抢占消费场景,人们对插座需求有即时性,坏了就会想到去五金店买,文具店离学校近也是“近水楼台”;其次是为店家免费制作店招,只要求能让自家的名字出现在招牌上,形成天然广告位。

一个颇为有趣的对比是,同样以渠道著称的晨光文具,在文具行业的市占率还不到10%,而如今公牛插座市占率已经有60%。

晨光就是吃了没有在品牌上形成差异化的亏:晨光的品牌名字虽然响亮,但它到底代表了什么样的产品,似乎一下子又说不上来。消费者会为了“安全”特意去买公牛,文具的话,就不是非晨光不可了。

某种程度上,晨光就是公牛失去了“安全”调性之后的样子。这也正是公牛如今在做其它产品时最大的困境。

02 迷茫的探索

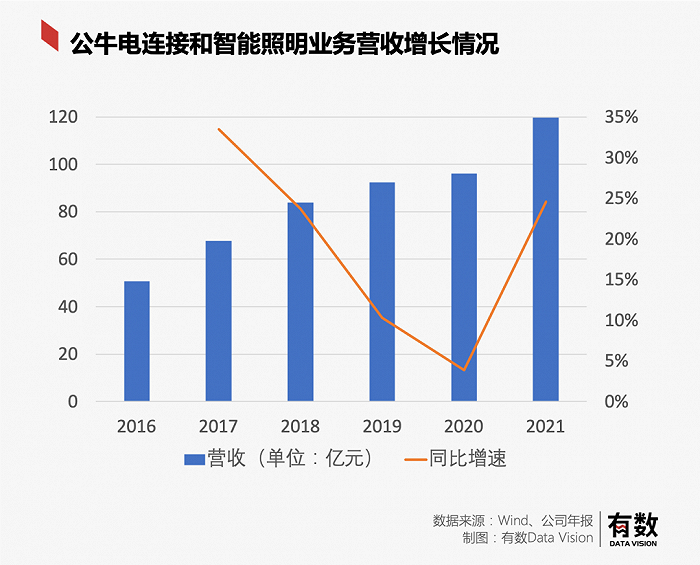

把时间线拉长来看公牛的财报,会发现公牛的插座卖不动了。寻找第二曲线势在必行。

插座本身就是低频的产品,在渠道铺开之后,规模见顶也是意料之中的局面——最近五年,中国插座应用市场规模增速一直徘徊在10%以下。

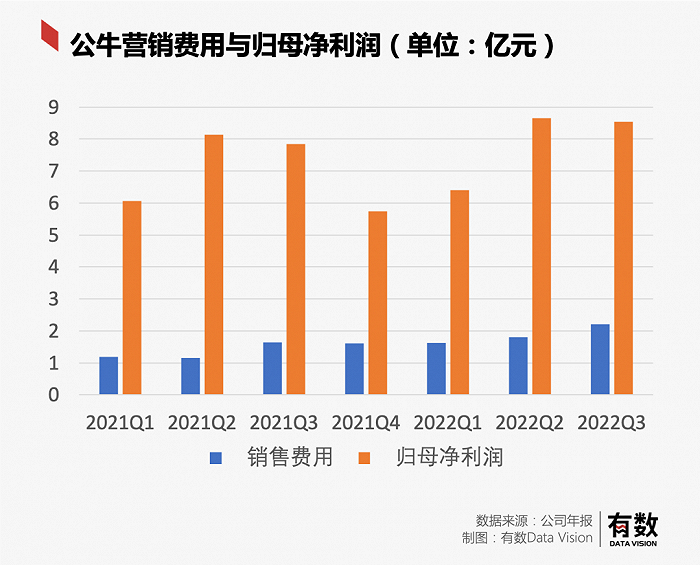

“一个插座十年不换”,是对质量的褒奖,但现在没有复购却也是难题了。另一方面,公牛还得继续花钱营销,维持品牌形象,毕竟形象深入人心,靠的就是不断喊口号。

2022年第三季度,公牛的营销费用达到了2.21亿元,比前一个季度多了0.4亿,而归母净利润比前一个季度少了0.12亿。

为了寻找第二增长曲线,公牛2014年和2016年先后先后进入LED领域和手机配件领域。在官方的描述中,这些领域是公牛现有技术的顺延,产品上新也不愁渠道——毕竟线下的网点都已经铺好了。

但这两点都站不住脚。

首先,LED和手机配件领域,和插座一样,都是“有市场无品牌”。关于这个市场,有一个形象的比喻——“蚂蚁市场”:由于没有技术壁垒和准入门槛,所有的玩家都像蚂蚁一样存在于这个市场,市占率一般不会超过10%,不会有“龙头”存在。

在这个市场,性价比是王道。55元和45元的两根手机充电线放在眼前,看一眼价格就会选择后者。又有谁会在乎数据线上的logo是哪家品牌?消费者也许听说过“品胜”“绿联”“罗马仕”这些数据线品牌,但真到要买的时候,还是价格优先。

公牛的财报数据也显示出了同样的问题,在三大产品线中,数码配件的营收占比不到5%。2019年后,公司把LED的营收并入了智能电工照明,在这之前,它贡献的营收占比不超过10%。

这也再次说明了公牛插座成功的偶然,它的品牌是时代的产物,安全终究是玄学,是不可复制的。

于是,公牛非但没有如预期中那样躺着收钱,反而又开始为了新产品,而特意铺设新的渠道。2020年,卖插头的网点没增加多少,反而25万家手机终端网点中,有一半是这一年新增的。

这和二次创业已经没区别了。

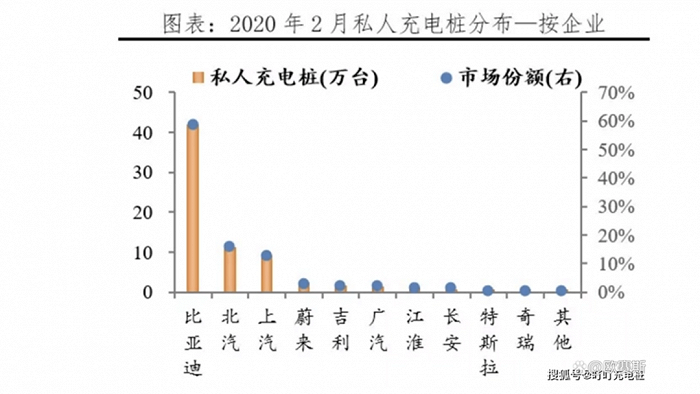

2021年,公牛又开始布局充电桩领域。依旧是插座的一种,似乎和公牛的基因相匹配,甚至想象空间更大,毕竟和狂热的新能源车相绑定。

可问题依然类似,充电桩需要的线上渠道,和公牛数十年建立的五金店牛马不相及,一切都要重新来过。

更何况,私人充电桩本来就不是个好生意。

03 充电桩本就不是好生意

在2021年这个时间点,充电桩——尤其是公牛入局的私人充电桩是一个充满想象力的词汇。

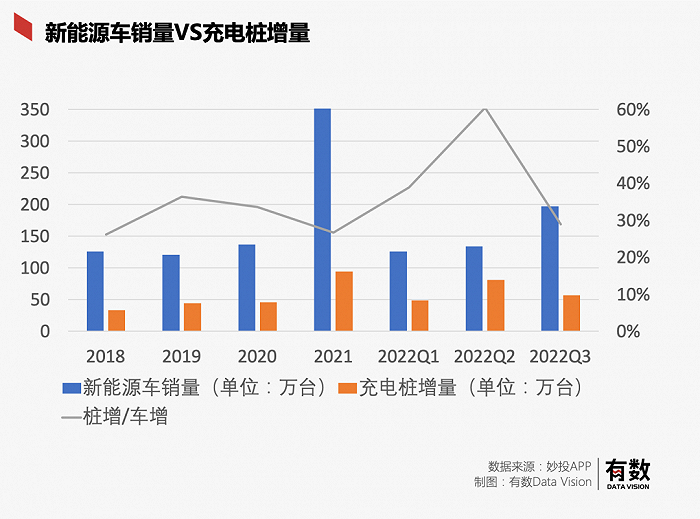

一个比较反直觉的事实是:私人充电桩无论是从数量还是增速上,都领先公用充电桩不少——截止至2022年10月,充电桩保有量470万台,其中私桩302万,占比将近65%。

另外,充电桩增长的速度,远远赶不上新能源车的脚步。2021年,充电桩增量相比新能源车的销量,少了258万台。

这些数据连在一起,“新能源车增速喜人,私人充电桩供不应求”的新闻标题呼之欲出。在2021年的年报中,公牛称要“把握新能源行业发展的历史机遇”。

不过,一些历史机遇,不是光靠个人努力就能抓住的。它面临的第一个问题是:身份尴尬。

公牛插线板是安全的,并不能直接等同于它的充电桩也是安全的;公牛线下卖插线板的渠道是强大的,但卖充电桩却需要线上。

纵使抛开这些问题不看,公牛依然是独立充电桩厂商,而在充电桩这个市场上,当下最有力的竞争对手其实是车企本身:毕竟买了比亚迪,配充电桩自然首先也会想到比亚迪充电桩。

因此这是一个车企一家独大的市场。天然不欢迎第三方厂家。当前绝大多数第三方充电桩厂家,主要也都是给公用桩提供设备的。

除了因为身份输在起跑线上,还有一个更为严峻问题:私人充电桩本身也不算一个好市场,因为使用门槛太高了。

高到什么程度呢?车企连白送充电桩其实也送不出。

2021年年底,威马创始人沈晖发朋友圈感叹:“今年,威马交付了4万多辆车,但是随车配送的充电桩,却有近2万根送不出去。”蔚来汽车在发布会上也透露说,旗下用户私桩安装率仅徘徊在60%。在市面上,大约有一半的新能源车主没有安装私桩。

使用门槛高,主要原因是被小区和物业“卡脖子”。

一方面,有的小区并不具备安装充电桩的条件。

有数据显示,北京的1.2万个居民小区中,有2700个是老旧小区,户均停车位不足0.5个,近40%的私人电动汽车车位根本不具备安装充电桩的电容条件[3]。即使是新小区,也因为考虑到会电容不足而限制充电桩。位于上海2018年交房的星海尚南坊,有160个产权车位,但充电桩只有20个[4]。

另一方面,用户安装充电桩,是需要拿着物业的同意书去国家电网报备的,但物业很可能以各种借口拒绝。

这其中大部分是站不住脚的,比如小区不允许,又比如需要经过其他住户的允许,还有物业称充电桩是炸弹。即使有国务院文件或者是民法典明文规定,但居民想和物业或者居委会掰扯,想想封控期间就明白了。

不过话又说回来,虽然相关法律法规持鼓励态度,但描述中,几乎都有这样一个不起眼的前置限定:“对有固定车位的用户”——说的好像大多数人已经具备了似的。

参考资料

[1] 中国插座简史:公牛和其他,壹览商业

[2] 专注,成就极致,国金证券

[3] 老旧小区安装充电桩咋这么难?中国青年报

[4] 电容不够用,分配有争议,“充电桩焦虑”困扰新能源车主,新民晚报

[5] 充电桩难倒新能源车,秒投APP

[6] 尴尬的家用充电桩:车主装不了,车企送不出,充电桩视界

[7] “插座一哥”公牛的两幅面孔:匠人与资本,红星新闻

评论