记者 |

编辑 | 楼婍沁

法国高级珠宝品牌梵克雅宝(Van Cleef & Arpels)即将在河南郑州和安徽合肥开设省内首店。

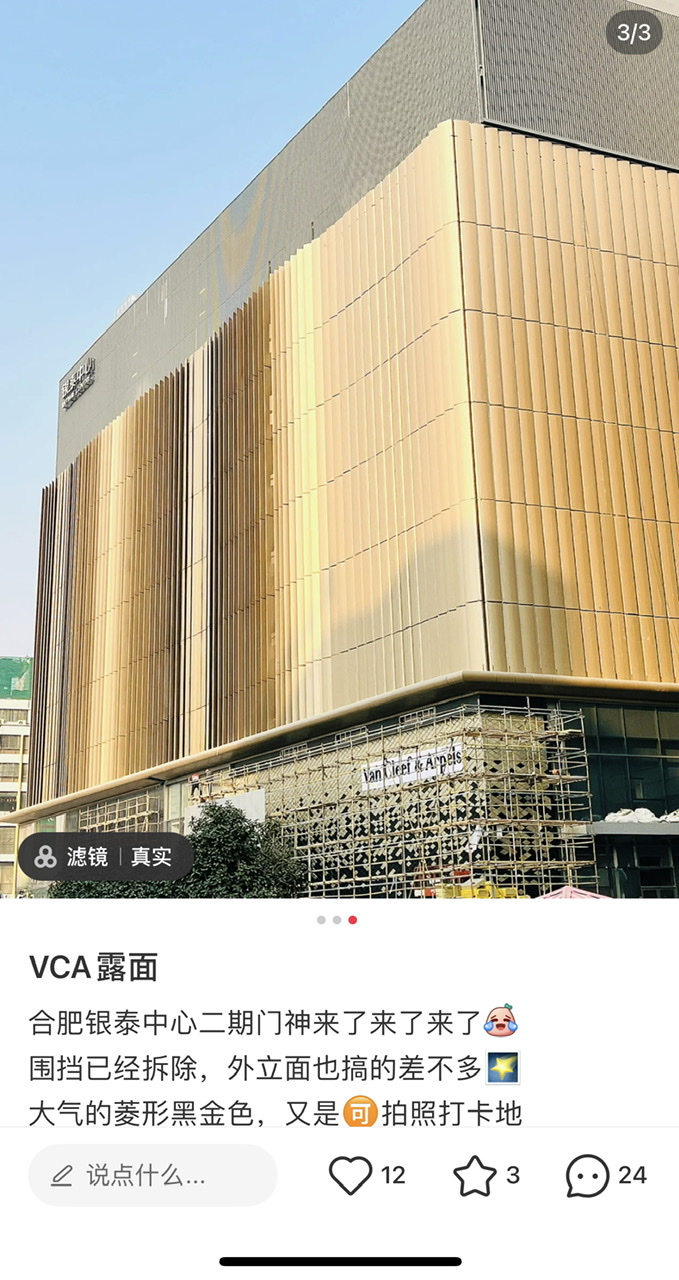

根据小红书多位网友分享的路透,梵克雅宝郑州首店选址于丹尼斯大卫城,目前店内装修已经完成,将于近期开业。而梵克雅宝合肥精品店则选址于合肥银泰中心二期一层,目前施工围挡已经拆除,沿街现在能看到这间新店的Art Deco风格的外立面。

这两间门店也将帮助梵克雅宝在华零售网络拓展至第15和第16座城市。郑州和合肥以往并非一线奢侈品牌开店的第一梯队和第二梯队选项,选址这两座城市也显示了梵克雅宝在华开店策略的调整,即从一线奢侈品重镇往外延展,逐步向非一线省会城市布局开店。

这一策略事实上也与其它一线奢侈品牌当前在华开店策略变化的方向比较一致。比如,LV路易威登就已经明确要在多个省会城市开店的策略,2022年已经在福建省会福州等城市开设首店。而Hermes爱马仕在2022年3月已经率先在郑州开设省内首店,选址同样在郑州丹尼斯大卫城,至此爱马仕在华中地区共开设三间门店,另两间分别位于湖南长沙和湖北武汉。

梵克雅宝郑州门店开业后,也将完成华中地区3店布局,另两间门店同样位于长沙和武汉。事实上,一线奢侈品进入华中市场整体较华北、华东和华西地区要更晚一些。而在华中地区,长沙和武汉随着港资等强势商管项目拔地而起,更早实现了市中心商圈的升级换代,相较郑州也更早吸引到一线奢侈品牌的入驻。

长沙IFS国际金融中心虹吸省内奢侈品消费力,连年录得出色的销售业绩,2021年该商场实现销售额将近90亿元。2021年3月,武汉恒隆广场正式开业,凭借其在上海、无锡等地项目的成功表现和强大奢侈品资源,引入大量头部奢侈品牌,鲶鱼效应凸显。

新商业地产项目的落成,奢侈品牌争先恐后的加入,以及商圈升级换代让武汉和长沙成为华中地区最具商业地产活力的两座城市。睿意德联合联合德勤和南洋理工发布的《2021中国商业地产活力40城》报告显示,武汉和长沙在全国商业地产活力排名中位居第9和12,同比排名上升2位和1位。而整个华中地区核心城市商业地产活力指数平均增幅为1.40%,是增幅最大的区域。

相比之下,郑州商业地产活力指数虽不及武汉和长沙,但它确是华中地区位第三城,排名全国第18。在奢侈品消费方面,郑州虽然未及网红城市,但郑州丹尼斯大卫城却凭借一己之力展示了这座城市虹吸省内及周边低线城市奢侈品消费的巨大潜力。

根据赢商网数据,郑州丹尼斯大卫城近年来稳坐河南省内全年销售额冠军宝座,2021年该商场录得年销售额超80亿元,2020年录得约70亿元,较2019年同比增长13.8%。据不完全统计,郑州丹尼斯大卫城一直稳居全国购物中心销售额前20之列。

由台商创办的郑州丹尼斯大卫城开业于2015年5月,一开始就定位为高端精品百货。古驰Gucci、卡地亚Cartier、蒂芙尼Tiffany、葆蝶家Bottega Veneta、Saint Laurent等一线奢侈品牌的河南首店均开设于此。随着近年来郑州新增多个商业项目,商圈竞争进一步加剧,再加上疫情后奢侈品消费越发高端化,郑州丹尼斯大卫城也开始进一步调整升级。2022年引入爱马仕,以及梵克雅宝的即将开业都是其升级调整的证明。

值得注意的是,在《2021中国商业地产活力40城》排名中,合肥紧随郑州之后,位列全国第19位。此次梵克雅宝开设的安徽首店位于合肥银泰中心二期,该商场在2022年初刚刚完工并启动招商。在已经开业10年的合肥银泰中心一期内,早已聚集了路易威登、古驰、普拉达PRADA、博柏利Burberry等一线软奢侈品牌,但其在一线珠宝品牌的招商方面存在明显短板,银泰中心2期显然承载了商圈升级调整的任务。

梵克雅宝下沉至低线城市开店增加零售点的同时,也对部分原有一线或准一线城市的门店进行升级换代,让品牌在华零售网络呈现更为分明的梯队互补结构。2022年6月,梵克雅宝成都IFS金融中心门店翻修升级后正式对外重新营业,成为梵克雅宝在华第4间品牌旗舰店。这间门店重新装修耗时10个月,占地面积达423平米,并首次在店内设置晚宴室与私人化妆室。

2021年底,梵克雅宝在深圳湾万象城开设深圳首店,这间门店也成为梵克雅宝全国第3家旗舰店。深圳旗舰店的开业意味着梵克雅宝把华南地区的辐射点从香港特区调整至深圳,过去是梵克雅宝香港特区门店承载着虹吸华南地区消费力的功能。

算上即将在合肥和武汉开设的两间门店,梵克雅宝在中国内地将共有25间直营门店,这其中仅有4间门店给予了“旗舰店”的称号,另外两间位于北京国贸商城和上海IFC国金中心。

评论