文|游戏观察

临近年末,云游戏又开始了新一轮刷屏。

中国移动咪咕利用快速复刻世界杯赛场到游戏环境的热度还未散去,12月《云·原神》PC版上线,这也是2021年手机版上线后的第二个版本,引发了一轮玩家热议。近日,2022TGA云上先锋杯腾讯先锋云游戏全民公开赛再杭州电竞中心亚运会赛馆落下帷幕,设有《王者荣耀》、《FIFA 足球世界》等多个项目。

为什么近年来云游戏入局厂商动作频频,相关话题也经久不衰?

前不久Newzoo回顾了2022年全球游戏市场的各项数据,比起其他平台游戏,手游的收入下滑要更加明显,其预测2022年手游市场的收入会达到922亿美元,年同比下滑6.4%。今年也是自从Newzoo开始监测游戏市场收入以来,首次预测年收入会产生同比下滑的一年。值得注意的是,对于今年的预测Newzoo已经进行了2次下调,这一点伽马数据在中国游戏产业报告系列已经反复打过预防针,前三季度的收入环比一路走低。

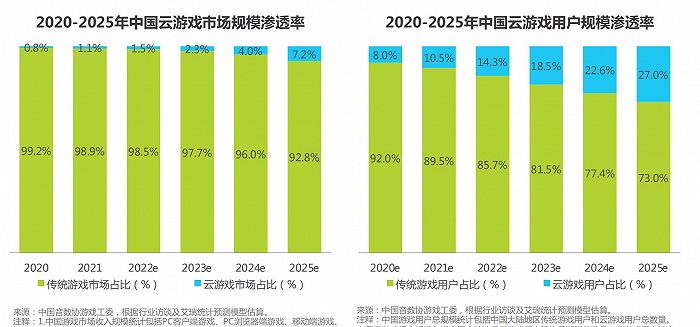

而根据艾瑞咨询此前发布的《2022年中国云游戏行业研究报告》,2021年中国云游戏市场规模约34亿元,同比增长54.5%,行业将在未来几年保持高速增长,预计在2022年至2025年,云游戏市场整体复合增长率达到76.6%。

落差是比较出来的。看似喜人的增长数字与行业遭遇的现状,也让不少人将云游戏视作游戏行业发展下一个重要增量来源。

摆脱硬件的桎梏,云游戏的发展将与更多行业进行融合,包括直播、VR/AR、广告营销、教育等内容生态碰撞火花,打造多元化场景下内容多样呈现模式,甚至被追捧的元宇宙也与云游戏息息相关。诱人的前景无需多言,云游戏当下发展的真实状况又如何?

增量的路在何方?

根据艾瑞数据,2021年中国云游戏市场规模约34亿元,同比增长54.5%,行业将在未来几年保持高速增长,预计在2022年至2025年,云游戏市场整体复合增长率达到76.6%。

2021年,中国云游戏月活用户规模约为7000万人,同比增长32.7%,预计在2025年月活用户规模将超过1.8亿人。市场占比方面,预计在2025年云游戏市场规模占比将达到7.2%,云游戏用户规模占比将达到27.0%。

虽然游戏跨界创造价值不断被重视,但量化的相关指标尚不明晰,衡量游戏产业发展的还是围绕用户规模和收入规模的基本维度进行,处于初级阶段的云游戏适用于此。

云游戏看似喜人的用户和收入规模增长,对于行业发展的增量帮助到底在哪里?

思考这个问题我们不妨将云游戏与手游的发展进行对比,手游更便捷低门槛的环境,将大量非游戏用户转化为游戏玩家,同时大大提升了场景覆盖下的游戏时长,配合休闲走量和F2P模式的大行其道,有效帮助游戏行业拔高收入天花板。

云游戏的用户增长来源于哪里?将非游戏用户转化亦或者是来自于端手游原本的游戏用户转化?这些用户在原本的游戏时常和游戏投入方面是否有新的增长,还是将端手游的一部分投入转移到云游戏上?

云游戏的增长是喜人的,但从游戏行业整体的角度来看,无论是用户还是收入规模的帮助有限。游戏价值论认为,造成这种结果的根本原因在于,目前处于初级阶段的云游戏发展并不独立,畅想与现实体验的技术落差,既没有合适成熟的商业模式,在内容上也依附于端手游发展,从而导致了个体进步,但整体有限的发展现状。

美好的畅想与依附的现状

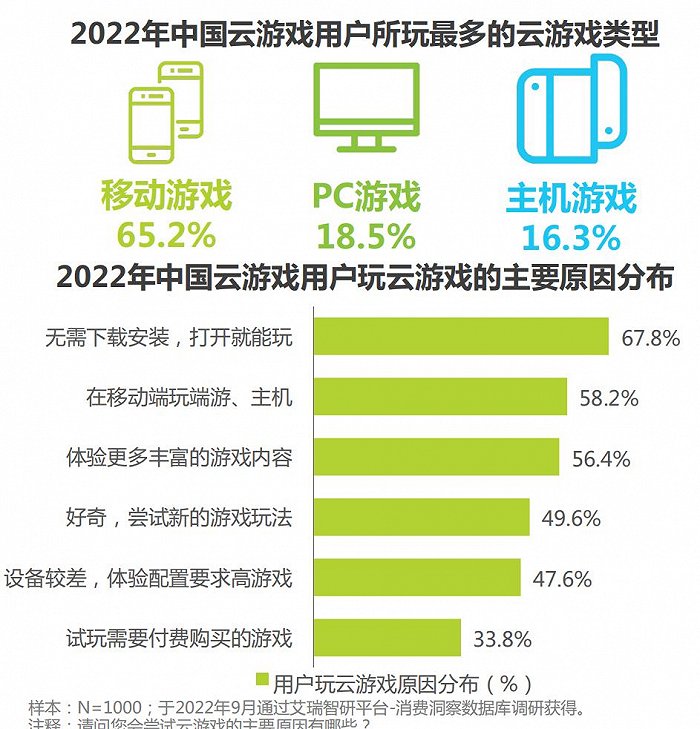

据调研数据显示,43.6%的云游戏用户在体验过程中遇到延迟过高、画面不流畅和卡顿等情况,是对用户游戏体验影响最大的问题;同时,免费时间、游戏内容、排队时间长等也是影响用户体验的突出问题。

美好畅想与现实体验带来的落差感,VR/AR行业是前车之鉴。我们之前提到游戏企业已经在大力发展游戏技术相关,来追赶可预期的目标,但这也导致云游戏摆脱硬件的核心优势无法得到充分发挥,初级阶段需要依附于其他内容和形式来进行拓展。

除了技术体验尚未达标外,从发展阶段看,云游戏的内容发展可以分为存量游戏云化、云原生游戏和元宇宙游戏三个阶段。目前国内云游戏市场仍处于将现有的存量游戏产品云化,以供用户游玩的阶段。

简而言之,目前云游戏开疆拓土的主要内容往往来自于热门端游和手游的云化而非充分发挥云游戏优势的原创内容。

如图所示,2022年热门云游戏产品本就是端手游坐拥大量人气的热门产品。举个例子,《云原神》的成功让其成为宣传云游戏潜力的重要案例,但《原神》本身的游戏影响力摆在这里。

之前我们提到,游戏创意从想法到实际落地呈现受限于团队技术能力,例如无缝大地图做的越大,实时运算能力要求越高。在技术力有限的情况下,手机性能也是种需要分配的资源,为了玩法和流畅性牺牲上限、做适配等行为极其常见。云游戏技术与体验的空缺也导致导致云技术对于大型游戏的帮助没有到达理想的高度。

从这个角度来看,存量游戏云化阶段的发展,更多是企业通过知名产品拖着云游戏走进用户的认知,就如云上先锋杯《王者荣耀》、《FIFA 足球世界》的助力一样。

技术体验、内容之外,用户观念和商业模式尚不明晰也导致了云游戏的发展具备依附性。由于云游戏对云端资源的需求,在对本地硬件要求下降的同时,云服务器的费用压力转移到厂商一端,而厂商大多以租赁时长的方式转化这部分支出。

在过去用户习惯于提前支付硬件成本,对于应用则是F2P喜闻乐见,而云游戏如何让玩家节约这部分硬件成本的同时,愿意为云服务投入买单是个重要课题。

同样是手游发展,游戏设备与手机刚需的重叠,是帮助移动游戏打开千家万户进行用户转化的重要因素。2022年云游戏用户占比中移动游戏为65.2%,其所畅想的包括家庭大屏娱乐在内多场景的串联,用户选择云游戏真的能够无需手机、PC、主机等硬件的投入么?现阶段的云游戏没有吸引力和能力来解决一系列利益冲突,云游戏与传统游戏用户和收入模式的靠近反而造成了一定的竞争性。

由此可以发现,虽然云游戏的发展潜力被广泛认可,但技术尚未达标、处于存量游戏云化阶段,也让其呈现依赖端手游内容又处于竞争环境的微妙状态,从个体受益到整体进步,仍需要给予云游戏更多时间来进步和调整。

评论