文|Edu指南

2022年以来,与K12Edtech投融资骤降、处于寒冬表现不同,成人学习赛道高额投融资事件仍然密集。

今年一级市场的进展,主要发生在欧洲、美国、印度等国家地区。多家新锐公司获得千万美元乃至上亿美元的资金支持,部分公司于今年正式进入独角兽行列。 它们之中既有与高校、企业雇主合作的服务商,帮助学校和雇主培养和匹配合适的人才,在全球数字化转型时期为用户与企业提供数字化学习工具等;也有基于新兴技术的应用,提供更高效率或更优体验服务的创新公司。

更早时期已进入成人学习领域的头部公司,尽管起家的C端业务能够为公司提供一定体量的收入来源,今年以来,我们可以看到,它们的商业策略发生了非常重要的变化:往B端走。一些公司将ToB业务作为今年重要的增长板块,部分公司甚至直接从C端核心业务转移至B端。在发生该类变化的同时,也有赛道的明星公司在这一年经历了裁员等负面风波。

此外,过去一年,原K12头部教培公司、国内问答社区平台,也开始进入成人学习赛道,探索新的营收可能性。其中部分公司将主要的转型方向投注到面向成人的学习与技能培训产品中,一些公司已从该细分领域获得一定体量的收入,并因此将其设置为独立的营收板块。

以下是成人学习创投与赛道头部公司2022年度回顾,分享给大家:

1、一级市场的繁荣:它们正在成为独角兽

基于今年公开的投融资信息来看,一级市场最受资本关注的成人学习公司,是创立于印度的upGrad。该公司于今年6月完成2.25亿美元融资,当时估值为22.5亿美元。不久后的8月份,该公司再获投2.1亿美元。截至当前,公司累计获投额超过6亿美元,其投资方阵容相当豪华,包括淡马锡、IFC 和 IIFL、 ETS Global、Bodhi Tree、 Kaizen Management Advisors 以及 Bharti Airtel 的家族办公室、Narotam Sekhsaria 家族办公室和 Lakshmi Mittal 的 Artian Investments 等 。

upGrad 最早于 2015 年创立,为用户与企业客户提供高等教育和技能提升服务。当前提供的学习产品服务涵盖多个领域,从技能学习(例如金融、法律、商业和软件)、考试准备、出国留学到本科学位和大学校园课程。

作为本年度获投额最高的成人学习Edtech公司,其创始人Ronnie Screwvala和 Mayank Kumar 在融资声明中表示,“公司未来几年将成为全球数百万人的终身学习伙伴。”

同样解决人才技能问题的Multiverse,今年获投额达2.2亿美元,最新估值17亿美元。该公司用专业学徒制的方式,帮助人们在没有大学学位的情况下找到一份技术工作。其为年轻人提供师徒制培训服务,培训技能方向包括软件工程、数字营销和数据分析。年轻人通过培训后,参与企业实习,最终将有机会成为企业的雇员。而与之对应的是,Multiverse主要收入来自企业雇主人才培训费。

Multiverse最早于2021年在美国创立,截至今年,该公司才成立了2年不到,可以说是成人学习乃至整个Edtech行业最快进入独角兽行列的公司之一。其创始人是英国前首相托尼·布莱尔儿子尤安·布莱尔 (Euan Blair) 。

根据该公司最新公布进展,其平台在英国和美国有大约 8,800 名学徒,企业客户包括Verizon、Cisco 和 Box 等。创始人尤安·布莱尔 (Euan Blair) 称90%学徒最终留在雇主公司继续工作。

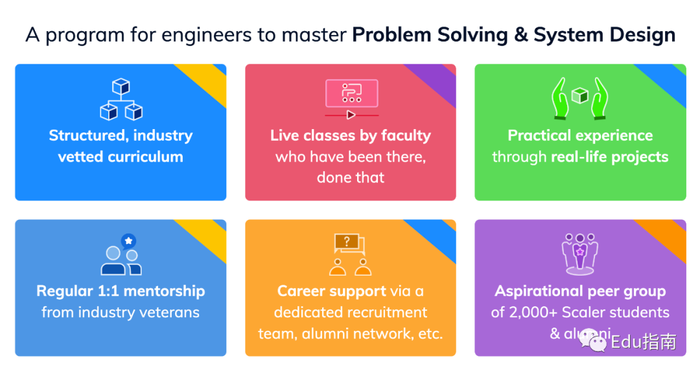

“印度教育传统机构的失败,特别是在 IT 领域,为像 Scaler 这样公司提供了机会”。表达上述观点的是Saxena,Scaler Academy的联合创始人。Scaler Academy今年获得5500万美元投资,最新估值7.1亿美元。

Scaler Academy帮助学生和职场人士提升技术技能,当前平台定位为面向软件开发人员的在线科技学院。通过领先的技术专家和主题专家提供的直播课程,用户可以学习为期六个月的计算机科学强化课程。由于课程内容是基于实际工作而设置,用户可以接触到最新的职场实用技术技能,进而在就业求职时更好地匹配企业需求。

当前Scaler Academy平台上已有Facebook、亚马逊、谷歌、Directi 和微软等顶级软件公司的400多名在职专业人士进驻,他们担任讲师、导师、助教和职业教练,包括Bhavin Turakhia(Directi Group 和 Zeta 的联合创始人兼首席执行官)、Rajan Anandan(谷歌前亚太区负责人)等。 新一轮融资后,该公司表示,2022 年将专注于印度和美国市场,然后将目光投向其他市场,例如拉丁美洲和东南亚 。

除职业技能导向的成人学习Edtech公司,公务员考试培训的公司2022年同样获得资本关注。例如位于印度的Adda247,今年完成3500万美元融资,该公司为来自中小城市的学生提供在线公考培训课程,提供直播视频课程、录播视频课程、模拟测试和以政府考试为重点的书籍。

当前全球各行业处于数字化转型热潮,再者疫情加速了企业对数字化转型升级的选择,企业对人才数字化培训与发展的工具需求持续增长。今年以来,一级市场多家该类公司获得千万美元投资。

例如总部位于巴黎的Edtech公司Rise Up,今年完成 3000 万欧元融资(约为3187万美元) ,其软件平台提供一站式数字化学习解决方案,产品服务包括 LMS(学习管理系统)、LXP(学习体验平台)、LRS(学习记录存储)、LCMS(学习内容管理系统)等。

新兴技术推动创新的成人学习Edtech公司,2022年的两个关键词是:VR虚拟现实、AI人工智能。为外科医生提供VR培训平台FundamentalVR,今年获得2000万美元投资,其平台将虚拟现实VR和触觉反馈相结合,为培训外科医生提供基于仿真模拟手术体验。

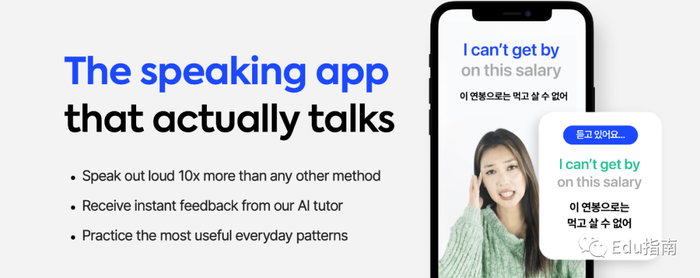

AI人工智能商业可能性,今年下半年以来再度引发资本密集关注。在成人学习赛道,主打真实对话练习、“AI导师”的英语学习平台Speak,今年11月获投2700万美元,当时其团队只有40人。

Speak是当前“最热门”人工智能实验室OpenAI通过其基金进行公开投资的第三家初创公司。Speak当前为用户提供的学习解决方案包括一系列交互式口语体验,学习者能够通过平台练习英语口语,进行“真实”交谈。通过该平台,用户可以基于不同主题与“AI导师”进行开放式对话,同时接收有关其发音、语法和词汇的反馈。

2、头部垂类公司

ToB成为成人学习头部公司转型或新增长的重心。而一些公司转型过程中,正面临新的考验,裁员风波等。

- ToB 成主要增长业务

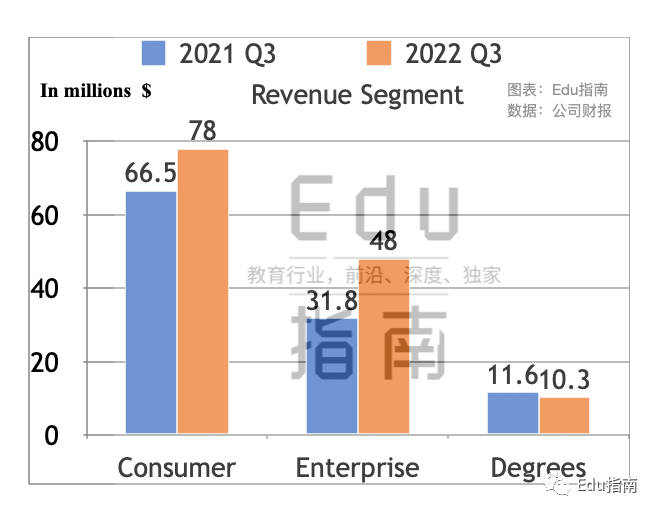

2021年纽交所上市的Coursera,在其最新财报季(2022财年Q3)业绩中显示,公司营收1.4亿美元,同比增长24%,而ToB 的企业客户业务季度贡献营收4800万美元,同比上一财年同期的3180万美元,增长51%。与之相比的是,消费者业务季度营收增长17%,而学位业务季度营收同比上一财年同期下降11%。可以看到从C端起家的Coursera,当前其B端业务收入增长重要性正在增加。

Coursera公司当前提供与知名高校、企业合作推出的技能专业、证书、主题课程与学位课程服务,课程涵盖数据科学、技术、商业等等。企业机构等通过Coursera课程与工具,提升员工数字化等新兴技能。

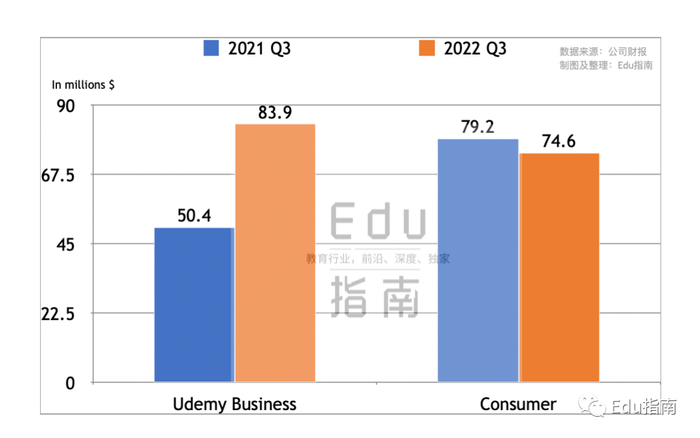

成人学习另一头部上市公司Udemy,今年11月最新发布的财务业绩(2022财年Q3)显示,其B端企业客户业务贡献营收5040万美元,占季度营收比例达53%,而C端消费者业务营收占比为47%。上一财年同期B端企业客户业务Udemy Business营收占比为39%,消费者业务占比为61%。而且,从增速表现来,该公司B端业务季度同比增长67%,表现优于C端业务——后者季度营收同比减少6%。可以看到其最新业务结构已经从起家时期的ToC模式转移至ToB。

Edu指南还了解到,Udemy公司在B端业务的扩展,已经进入东亚、东南亚等国家与地区市场,例如与韩国、日本、中国、越南等国家地区当地公司合作,为当地企业提供Udemy Business产品服务。例如Q1期间通过中国合作伙伴三节课完成了当地第一笔B端交易。

Edtech公司upGrad亦开展了B端业务的扩展,其以3800万美元收购B2B企业学习公司Harappa Education,称继续看好技能提升领域,而其自有B2B业务有限,因此收购第三方公司以增强ToB能力。其收购的Harappa 成立于 2018 年,由印度商学院 (ISB) 创始院长、Ashoka University创始受托人 Sinha 和 India Inc. 前编辑 Shreyasi Singh 共同创立。它向企业雇员提供一系列领域的课程,例如个性发展、职业发展、情商和生产力等。

- 裁员风波

除从B端业务获得收入新增长,赛道部分明星公司,今年经历了裁员等风波,主因包括调整经营策略、缩减成本等。

主打名人授课的学习平台MasterClass,今年宣布裁减 20% 员工。该公司首席执行官David Rogier推特上称,要“适应不断恶化的宏观环境,并更快地实现公司可持续发展”,其裁员规模覆盖团队大约 120 人。

同时David Rogier表示,“(裁员)这是非常艰难的一步,但将加强公司在财务和战略上的地位,使公司能够在未来很多年为会员、员工和教师服务。”

于去年融资3000万美元的商业技能教育初创公司Section4,今年已经裁员四分之一。Section4首席执行官Greg Shove通过电子邮件确认了裁员事件。Shove 补充表示,当前该公司没有冻结招聘,将继续雇用工程和企业业务方面的人才。“招聘重点的一部分是,公司在企业服务方面增长比个人消费者更快,因此招聘更多该方面雇员。”

此外据外媒消息,Section4 正在进行公司全面重组,即是因为ToC消费者业务增长没有达到预期。而今年上半年,Section4 提到了其商业化调整:该公司开始以单一会员价格提供无限课程,而不是以 995 美元的价格出售每门课程。 最新的会员订阅模式,与单门课程出售相较,无疑是更匹配B端企业及其雇员需求的产品模式。

3、国内教培公司进展

今年以来,原K12等头部公司为寻求新业务机会,不乏进入或甚至将主营业务转向成人学习赛道。此外,知识问答平台在流量生意以外,也在该赛道寻求新增长机会。

高途公司自业务重组以来,旗下核心业务即包括大学生及成人职业教育等。在今年以来的财报中,该项业务多次被提至重要位置。Edu指南了解到,该公司针对成人学习市场,已推出考研、财经、公考、英语提升、职场能力、IT技能、医考、留学考试、兴趣技能等课程产品。

根据高途最新财报季数据,该公司2022财年Q3营收6.1亿元中,约27%来自大学生与成人教育业务,贡献营收约为1.6亿元。

新东方当前面向成人的教育产品服务,包括海外备考和海外学习咨询业务、成人及大学生国内备考业务等。根据其最新财报季数据,其海外备考和海外学习咨询业务季度分别增长2%、21%,成人与大学生国内备考业务增长2%。

新东方子公司新东方在线,亦进一步加大了成人和大学生在线教育服务 。与上文一级市场公司服务于技能培训不同的是,新东方在线旗下面向成人和大学生在线教育服务,以研究生入学考试为主的教育产品,此外还提供大学生四六级考试等培训。

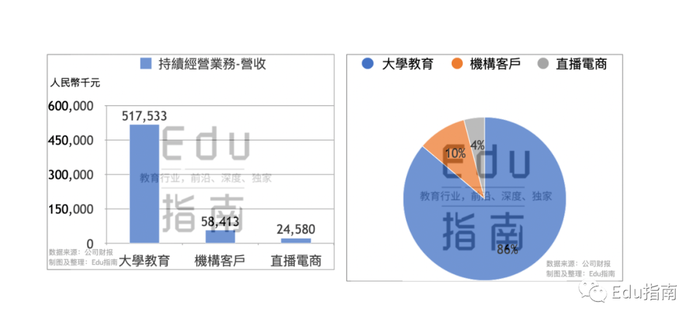

根据今年8月发布的财报信息,面向成年学生等用户的大学教育业务,2022财年为新东方在线贡献营收5.2亿元,占当期可持续营收比例为86%。

图:新东方在线2022财年-可持续业务营收

此外,新东方在线旗下的机构客户,主要是与学校、机构合作,包括职业教育、高职院校和本科院校的产业融合人才培养项目等。2022财年(截至2022年5月)该业务贡献营收5841万元,占可持续收入营收比例为10%。可以看到,在今年电商业务东方甄选成为新增长板块之前,面向成人学生用户(成人与大学生教育、机构客户)的教育学习产品,2022财年仍是新东方在线的最重要收入来源。

国内知名问答社区知乎,鉴于其面向成人的教育产品进展,今年第一财季(2022财年Q1)首次将职业培训设为独立营收板块。

据当前官网,知乎面向成人的教育产品,覆盖考研、职场技能(例如短视频、写作)等课程。在收入进展上,Q1时期,该公司职业培训营收3954万元 ,Q2该业务营收为4613万元。至最新财季Q3财报期,该公司职业培训营收7800万元,同比上一财年同期的1399万元增长458%,环比增长69%。

以上。

2022这一年,成人学习赛道一级市场仍然保持活跃,尤其是国际市场上,多家新锐公司获得风投高额资金投注,它们将进入业务发展的下一阶段。其中部分公司估值增加至10亿美元以上,进一步丰富了全球Edtech独角兽版图。

更早时期的成人学习明星公司,今年以来在B端的扩展,为所在公司营收增长提供了重要支撑。但并不是所有公司都能顺利转型获得新增长,一部分公司仍需面临新的挑战,进行业务与雇员人才调整等。

国内教培与知识问答社区公司,过去一年专注投入或开始转型成人学习赛道的结果,从最新财季数据,我们可以看到,对于部分公司而言,该细分学习赛道,支撑起其特定时期最重要的收入板块之一;而对于另一部分公司而言,该赛道板块,正在获得早期值得肯定的收入增长,并将该业务设置为新的独立营收板块。

评论