记者 | 胡颖君

对于银行理财而言,2022年是历经考验的一年:资管新规全面执行,市值法取代摊余成本法成估值主流,刚刚完成净值化转型、洁净起步不久的理财子公司第一次直面外部市场的疾风骤雨。从三月权益市场波动带来的破净潮,再到11月份债市调整引发的理财负反馈危机,两次巨大的压力测试之下,银行理财非理性繁荣背后的诸多问题也暴露无遗。

与此同时,2022年也是银行理财收获的一年:年内8家理财子公司开门营业,养老理财大放异彩、个人养老金业务全面启航、理财公司内控新规出炉,理财公司和理财业务制度规则体系逐渐完善......

值此岁末,界面新闻盘点2022年银行理财值得记录的大事记,以飨读者。

一、两轮破净潮,两次大考

2022年,银行理财罕见地遭遇两轮“破净潮”。今年3月,受权益市场波动影响,银行理财产品出现大面积净值回撤,高峰期近两千只理财产品跌破净值。

而时隔8个月后,破净潮再度来袭,且势头更为猛烈。11月以来,在资金利率回升、防疫政策边际优化、地产利好政策密集出台等多种因素叠加下,债市经历剧烈调整,以配置债券为主的银行理财净值也随之波动,甚至出现大面积亏损,投资者纷纷用脚投票,对持有理财发起赎回,导致理财被动抛售债券,进一步压低债券价格,形成负反馈机制,致使理财净值进一步下挫,理财破净数量超4000只。

二、摊余成本法再成稳规模“利器”

面对净值持续承压、理财产品遭天量赎回的严峻形势,被监管严格限制使用范围的摊余成本法再度重出江湖,成为特殊时期理财子公司平滑市场波动、挽救理财规模的“利器”。近期,包括华夏理财、交银理财、建信理财、南银理财、光大理财等理财子公司密集推出以摊余成本法估值的理财产品。

根据“资管新规”第十八条规定,目前只有两类封闭式产品可以使用摊余成本法。一是所投金融资产以收取合同现金流量为目的并持有至到期;二是所投金融资产暂不具备活跃交易市场,或者在活跃市场中没有报价,也不能采用估值技术可靠计量公允价值。

中金公司研报认为,摊余成本法估值的产品将成为2023年理财规模增量的一大关键,但从监管定调来看,净值化整体发展趋势不变,资产估值“开倒车”有一定难度。

三、理财子公司自购护盘

对于公募基金、私募基金、券商资管而言,自购护盘是市场低迷期向外部传递积极信号的常规动作,而在今年首次直面市场冲击后,资管新生军理财子公司也开始了自购行为。

今年3月份,为安抚投资者,多家理财公司均掏出真金白银自购理财产品。其中,兴银理财10亿元投入自购,中邮理财自购6.5亿元,南银理财、招银理财投入5亿元自购,光大理财投入2亿元自购。

11月份开始的理财赎回潮叠加破净潮背景下,部分理财公司悄然发起第二轮自购。12月21日,杭银理财公告称,坚定看好当下的债市潜力,并已于近期投入近1亿元自有资金认购杭银理财旗下的添益系列理财产品。

四、现金管理类理财整改过渡期结束

2021年6月份,银保监会、央行联合发布《关于规范现金管理类理财产品管理有关事项的通知》,对现金管理类理财产品提出整改要求,并设定了截至2022年末的过渡期。

交通银行、中国银行近期发布公告称,调整旗下现金管理类产品的申赎规则、估值方法、投资范围、投资比例等。与此同时,平安理财、中银理财、兴银理财等多家理财子公司也发布公告,对旗下现金管理类理财产品进行调整,调整内容包括赎回时限、单日快赎额度等。

由于设置了长达一年半的过渡期,现金管理类理财整改难度并不大。界面新闻记者从业内了解到,多家理财公司相关理财规模、资产配置调整进度已基本达标,预计将在年前结束整改任务。

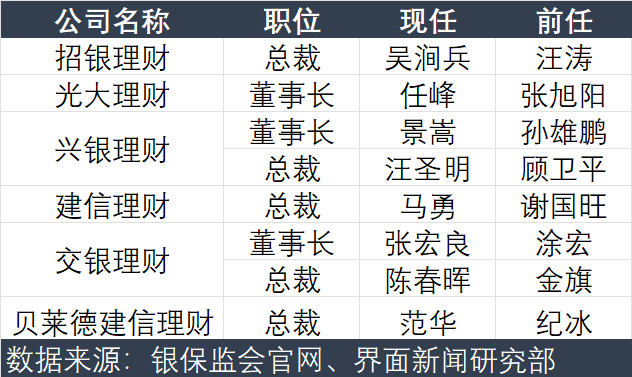

五、一把手轮番大换血

距离首批理财子公司诞生已过去三个年头,理财子公司高管流动也日渐成为行业常态。

据界面新闻记者不完全统计,今年以来,已有兴银理财、光大理财、交银理财、建信理财、招银理财、贝莱德建信理财等公司一把手岗位发生人事变更,其中部分高管任职资格仍有待银保监会批复。

理财子公司一把手变动主要有两大原因:一是正常的同业间人才流动,部分理财子公司通过市场化的外部招聘选拔高级管理人才;二是落实监管对母子风险隔离的要求,母行高管不再兼任理财公司一把手,而其卸任后,接任者也多从母行集团体系内部选派而来。

六、年内8家理财子开业

2022年以来,年内有8家理财子公司相继拿到开业“许可证”,另有1家合资理财公司获批筹建。

近年来,监管按照“成熟一家、批准一家”原则,有序批设银行理财公司。截至目前,共有31家理财子公司获批筹建,其中包括6家国有大行、11家股份行、8家城商行、1家农商行以及5家合资理财公司。

尽管监管发放理财子牌照速度明显放缓,理财子公司主要阵营及竞争格局日渐清晰,但部分中小银行仍在积极争取最后的“入场机会”。近期,齐鲁银行表示正在积极推进理财子公司申请筹备相关工作;浙江银保监局公开表示,支持浙江农商联合银行发起设立理财子公司;河南省、湖南省等地也鼓励地方法人银行设立理财子公司。

七、个人养老金业务扬帆起航

11月18日,银保监会正式发布《商业银行和理财公司个人养老金业务管理暂行办法》。

《暂行办法》确定,截至2022年三季度末,一级资本净额在1000亿元以上、具有跨区域服务能力、主要审慎监管指标符合监管规定的全国性商业银行和具有较强跨区域服务能力的城市商业银行,以及截至2022年三季度末,已纳入养老理财产品试点范围的理财公司,可以开办个人养老金业务。主要包括6家大型银行、12家股份制银行、5家城市商业银行和11家理财公司。

其中11家理财公司分别为:工银理财、农银理财、中银理财、建信理财、交银理财、中邮理财、贝莱德建信理财、光大理财、招银理财、兴银理财、信银理财。

八、养老理财总规模近千亿元

自去年下半年开始试点以来,养老理财产品入市已一年有余。截至目前,10家试点理财子公司已发行的养老理财产品存续数量合计50只,发行规模近千亿元。

从发行数量来看,工银理财和建信理财的养老理财产品数量较多,均为11只;其次是光大理财,有10只养老理财产品,贝莱德建信理财和信银理财的产品数量较少,均为1只。

从净值表现来看,尽管今年以来市场整体波动较大,导致部分理财产品出现较大回撤,但目前已发行的养老理财产品,破净数量占比较小,业绩表现相对稳健。

九、理财业务违规,3家理财公司、5家银行领罚单

银保监会针对部分理财子公司及其母行开展的理财业务专项现场调查结果陆续公布。今年6月,银保监会官网首次公开披露对中国银行、光大银行、中银理财以及光大理财四家机构的处罚结果,合计处罚金额达1490万元。

10月28日,银保监会官网披露4份处罚信息,因相关理财业务存在违法违规事实,兴业银行、建设银行和农业银行分别被处以450万元、200万元和150万元的罚款;同时农银理财涉及6项违规被罚240万元。

值得注意的是,上述机构所涉违规事项多有重叠,包括:老产品规模在部分时点出现反弹、突出使用绝对数值展示业绩比较基准、托管业务违规等问题。

十、理财公司内控新规出炉

8月25日,中国银保监会发布《理财公司内部控制管理办法》(以下简称《办法》),自公布之日起施行。

《办法》要求理财公司建立全面、制衡、匹配和审慎的内控管理机制和组织架构,强化理财业务账户管理,完善投资决策分级授权机制,健全交易全流程管理制度,实行重要岗位关键人员全方位管理,加强关联交易管理与风险隔离,保护投资者合法权益,充分发挥内控职能部门和内审部门的内部监督作用。此外,《办法》明确理财公司应设立“首席合规官”。负责对内部控制建设和执行情况进行审查、监督和检查。

业内人士指出,从“资管新规”到“理财新规”到理财子公司管理办法,再到《理财公司理财产品销售管理暂行办法》《理财公司理财产品流动性风险管理办法》以及《办法》,经过四年左右的努力,金融监管部门已经基本建立理财公司和理财业务制度规则体系。

评论