文 | 英财商业 蜗壳

市场目前普遍看好中短期的消费,而白酒作为A股消费板块的主力,也受到了极大的关注。

其实11月28日前后,在防疫政策放开预期下,白酒就已经作为消费板块的“先头部队”开始反弹,根据酒ETF(512690)的近期涨幅来看,防疫松绑后的半个月时间里,白酒板块区间反弹达到了17.68%。

白酒凭什么被认为能领衔消费?

首先食品饮料是消费板块的主力,且饮料细分中以白酒居多;其次是消费习惯,年关将近,今年的春节不同于前两年,疫情放开对白酒消费无疑是一种提振,市场的报复性消费预期更促进了这一趋势。

再者是白酒企业弱周期、抗周期的属性,其他行业业绩和盈利能力这两年上下波动,但白酒板块盈利能力却是持续的稳健。不得不承认,白酒板块的护城河、商业模式虽然简单但可维持高毛利。其原材料虽然是很好获得的粮食和水,但地理差异造成水源差异以及各家酒企对粮食制酒的工艺不同都形成了稳固的护城河。

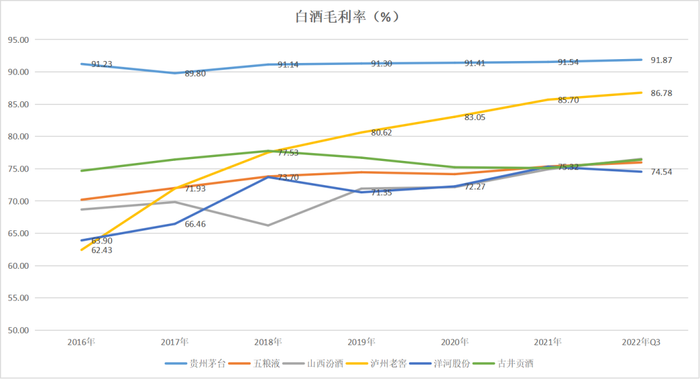

即使三年疫情导致整体经济下行,神奇的是白酒板块的盈利能力不仅依旧坚挺,而且还出现逆向攀升:第一梯队的茅台(600519.SH)毛利率维持在90%以上,2022年三季度更是达到了历史新高的91.87%,五粮液(000858.SZ)三季度毛利率也达到新高的75.97%;第二梯队除了洋河股份(002304.SZ)毛利率小幅下滑,其他几家三季度毛利率都出现上涨,盈利能力都创历史的新高,其中盈利能力增长最明显的是泸州老窖(000568.SZ),毛利率已经仅次于茅台。

加上年底临近的几个传统节日,使得白酒消费复苏预期强烈,叠加酒企稳健的基本面和盈利能力,白酒板块确实称得上是消费复苏最值得期待的“先头部队”。

估值趋于平价

过去的10年,白酒板块涨幅远远跑赢大盘,绝对算是A股的“常青树”。

但2021年2月春节后,白酒指数(803017.EI)短暂触顶,便进入震荡向下的趋势,在一年多的时间里,指数最大回撤接近过50%;即使白酒板块的个股业绩在增长,盈利能力逆向增强,但是实际上白酒板块的整体估值并不低。首先,横向对比PE(TTM),从2021年年初的高位57-60倍“降温”至当前的33倍上下;PB从高点的17.7倍回落至当前的8.5倍左右,大致回到2020年年中的估值水平,低于近五年的估值中值(35.15x)和均值(37.58x),但是不可否认的是目前白酒的估值并不算低估,而且2020年下半年至2021年年初,白酒板块的大涨确实透支了整体板块的未来预期,也拉高了白酒板块的估值,也为带来后面估值腰斩埋下了伏笔。

其次,放眼全球资本市场看来,目前市值最大的帝亚吉欧(DGE)的PE(TTM)和PB分别为25.58倍和10.75倍,明显低于国内白酒板块;同时,根据申万三级行业分类的270个子行业的PE(TTM)来看,白酒行业目前处在79/270的位置,行业估值总体处于全行业的前列。

表面看是基金、机构不再抱团白酒板块,本质是前期整体白酒板块估值过高,资金拉动下透支了白酒板块的增长预期,且近三年的疫情持续影响下,国内经济下行压力较大,导致消费疲软,市场看衰白酒板块的成长性,回调一定程度上也释放了板块的“泡沫”。

白酒板块韧性较强,但不具有爆发力

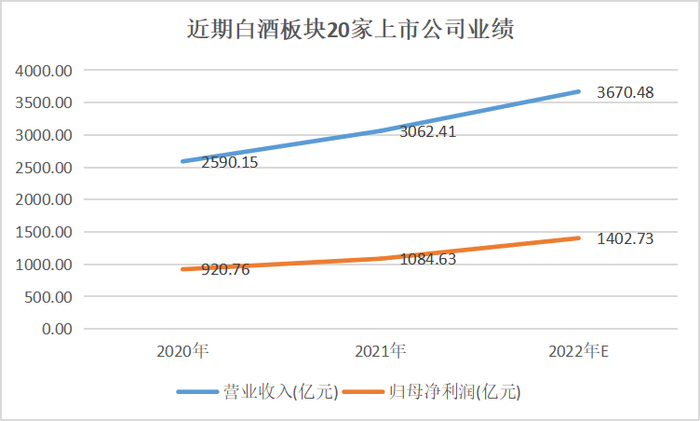

白酒板块相比其他周期行业具有较强的韧性。2020、2021年两年,白酒板块20家上市公司合计营收从2590.15亿涨至3062.41亿,增长18.23%;合计归母净利润从920.76亿涨至1084.63亿,增长17.80%。根据2022年Q3的业绩来看,2022年预测白酒板块的营收可以达到3600-3700亿(粗略估计),归母净利可以达到1400亿上下,营收和归母净利增速分别预计可达到20%和29%,风格更偏向于价值型。

细分来看,“第一梯队”的贵州茅台(600519.SH)和五粮液(000858.SZ)的业绩依旧稳居行业“头两把交椅”,茅台的业绩增速基本稳定在10%左右,五粮液2022年业绩增速预期会达到20%。

白酒行业的最大预期偏向于第三名的争夺战,洋河股份(002304.SZ)暂居第三,后面的泸州老窖(000568.SZ)和山西汾酒(600809.SH)都“虎视眈眈”的盯着行业第三的位子;其中泸州老窖的潜力最大,主要还是公司盈利能力的大幅增长,2022年三季度,公司毛利率和净利率均达到了历史新高,其中净利率甚至达到了47.19%,已然超越五粮液直追茅台。

古井贡酒(000596.SZ)三季报以营收127.65亿元,归母净利26.23亿的优异业绩和超30%的增速重回白酒板块的“第二梯队”,紧随其后的今世缘(603369.SH)和老白干(600559.SH)预计2022年的业绩增速也都会相当可观(粗略估计),而迎驾贡酒(603198.SH)和舍得酒业(600702.SH)在“第三梯队”的潜力也是不容小觑。

但是根据下图显示的整体业绩及业绩预期,高增长只属于个别公司,白酒板块的业绩平均增速大概率仅维持在20%以下,因此,整体20-30倍的估值还算合理,对比目前的估值来看,爆发性和上升空间有限。

白酒板块业绩情况(数据来源:choice)

总体来看,确实“真金不怕火炼”,经历疫情三年,A股中还是白酒板块整体呈现较强的业绩韧性,相比其他板块,随着白酒的估值下行,投资性价比和安全边际都逐渐走高,而且随着国内经济压力缓解、疫情放开全面放开,也难怪市场普遍看好消费复苏预期下由白酒领衔。

但是需要注意的是,首先白酒板块的业绩爆发性大概率不强,且目前的行业估值趋于平价,不存在严重偏离的情况;其次,疫情放开后的消费复苏预期可能过于乐观,其实并没有较强的事实支持,既不像2021年7-9月的上游周期股资源类涨价潮,带来的是全年真金白银的业绩支撑,也不像2022年4月底的新能源一样有业绩和政策的双重加持。

消费实际上并不存在“刺激”与否,而是取决于消费者兜里是否有钱,是否有消费信心和意愿。或许消费复苏完全源于对疫情放开后消费者报复性消费的一种自我安慰,三年疫情,对整个经济和全行业的消耗确实真实存在的。

评论