文|面包财经

近期,山东中创软件商用中间件股份有限公司(以下简称“中创股份”)披露了二轮问询回复,并发布了招股说明书(上会稿),保荐机构为开源证券及民生证券。

招股书显示,公司拟发行不超过2126.2845万股,募集资金6亿元,其中2.3亿元用于基础设施及中间件研发、1.3亿元用于研发技术中心升级、6000万元用于营销网络及服务体系建设、1.8亿元补充流动资金。

此前,由于聘请的相关证券服务机构被中国证监会立案调查,中创股份的IPO一度被按下“暂停键”。虽然公司近期回复了二轮问询并更新招股书,但从数据来看公司目前仍存在较多问题。

上半年营收4598万元,政府补助及税收优惠占比较高

中创股份的前身为中间件有限,2014年12月公司曾在新三板上市,2019年8月退市。中创股份为国内基础软件中间件产品与服务提供商,主要产品为应用服务器中间件、工作流中间件、消息中间件、企业服务总线等基础中间件,以及业务信息和电子文件交换系统、物联网监管平台软件、PaaS平台软件等广义中间件。

截至招股说明书签署日,中创公司持有发行人2145.00万股股份,占公司总股本的33.63%,为公司控股股东。实际控制人为景新海、程建平,二人为一致行动人,通过直接或间接持股方式合计控制公司47.51%的股权。

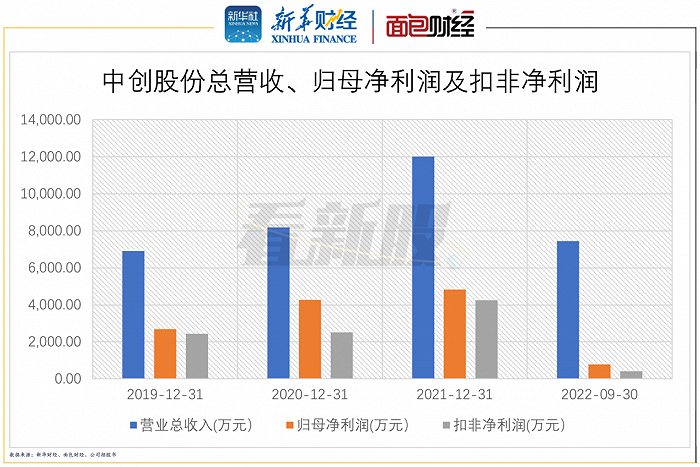

招股说明书显示,2019年-2021年,公司的营收及归母净利润整体保持增长趋势,但2022上半年,公司实现营收4598.62万元,但归母净利润仅有75.35万元,扣非净利润亏损261.82万元。

图1:中创股份总营收、归母净利润及扣非净利润

未经审计数据显示,2022前三季度,公司实现营业收入7447.84万元,较上年同期增长27.36%;归母净利润为778.89万元,同比下降4.06%;扣非净利润为411.33万元,同比下降11.19%。

值得注意的,中创股份享受了较高的税收优惠,在利润中也占比较大。招股书显示,2019年至2022上半年,公司享受的税收优惠总额为1699.03万元、1132.41万元、1350.3万元及295.67万元,占利润总额的比例分别为59.06%、24.52%、25.71%及1628.70%。

除此之外,同期公司的政府补助也较多,其中,计入当期损益的政府补助分别为323.82万元、1889.51万元、643.49万元以及371.8万元,其在归母净利润中的占比分别为11.99%、44.18%、13.3%及493.43%。

毛利率下滑显著,主要产品价格持续下降

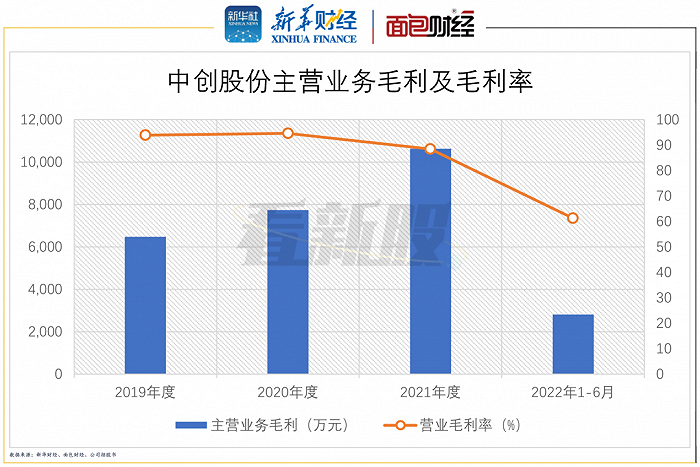

招股书显示,2019年至2022上半年,公司主营业务毛利分别为6481.91万元、7746.11万元、10637.89万元及2819.18万元,呈稳定增长趋势,但营业毛利率却由2019年的93.93%降至2022上半年的61.3%。

图2:中创股份主营业务毛利及毛利率

营业毛利率的下降,一方面与公司营业成本的快速上升有关,另一方面则与公司产品价格下降有关。

数据显示,公司主营业务成本由2019年的419.73万元增长至2021年的1379.66万元,2022上半年,公司的营业成本已达1779.44万元。公司表示,随着中间件定制化开发业务显著增长,外购产品成本增幅较大,导致整体营业成本增长较快。

但值得注意的是,除中间件定制化开发业务外,中间件软件销售以应用服务器中间件及物联网监管平台软件为主。2022上半年,上述两个业务的销售收入合计在主营业务中占比为33.92%,而2021年之前,两项业务收入合计在主营业务中的占比均超50%。

公司在二轮问询回复中表示,受国内信创领域快速发展导致市场竞争加剧以及政府逐步下调某政府名录中间件产品指导价等多种因素的影响,公司应用服务器中间件及物联网监管平台软件平均销售价格呈下降趋势,且未来有进一步下降的风险。但具体的产品价格情况,公司申请了豁免披露。

应收账款增长较快,研发占比下滑

除了主营业务方面,公司的应收账款及研发投入也值得关注。

招股书显示,截至2019年末,中创股份的应收账款账余额为1814.47万元,截至2022年6月末,应收账款余额已增长至6804.09万元。其在营收中的占比由2019年的26.29%增长至2021年末的52.34%,截至2022年6月末,该公司的应收账款余额已远超当期营收。

图3:中创股份应收账款余额及总营收占比

值得注意的是,随着应收账款的快速增长,其坏账准备也出现了明显上升,由2019年末的134.1万元增长至2022年6月末的403.21万元。

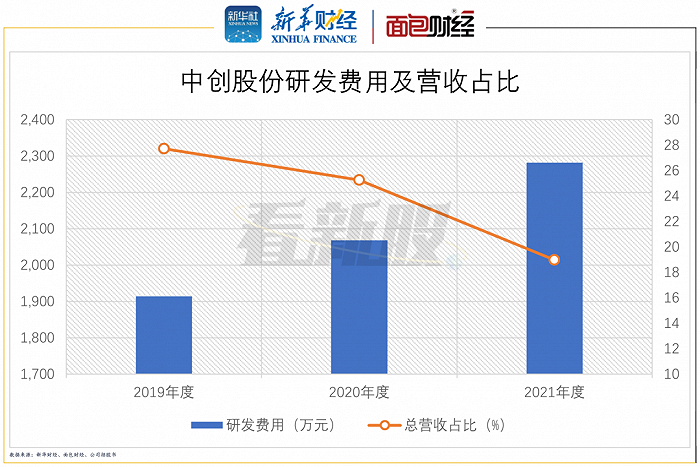

图4:中创股份研发费用及营收占比

除了应收账款方面,公司作为一家高新技术企业,研发对于公司来说尤为重要。从数据来看,公司研发费用由2019年的1914.66万元增长至2021年的2282.37万元,但增速明显低于营收增速,这也导致公司的研发费用在营收中的占比持续下降,由2019年的总营收占比27.74%降至2021年的18.99%。

评论