文|新摘商业评论 何必

从“Made in China”到“Sold by Chinese”,跨境电商自诞生之日起就一直在变化。

中国跨境电商的主要形态,有以Lazada、TikTok Shop和Temu为代表的国内电商出海,B To C平台模式,他们通过丰富的电商运营经验和资源,企图在海外复制国内的成功。

也有以“华南城四少”傲基、有棵树、通拓、赛维时代为代表的老牌跨境电商大卖家,他们通过在第三方平台大规模铺货的方式在早期获得野蛮成长。

还有以洋码头、蜜芽为代表的独立进口海淘平台,以买手带货的C to C模式曾受到用户青睐。

而在今年,跨境电商的玩家座次有了新变化,拼多多旗下Temu在海外异军突起,TikTok Shop全球辗转腾挪,老牌跨境电商大卖家持续受亚马逊“大清洗”的余波影响,进口海淘平台则快要销声匿迹。

2022这个全球化被疫情、地缘、本土主义等因素干扰一年就要过去,回首这一年,跨境电商风云波谲。

一、拼多多“砍一刀”,砍出海外市场,阿里、京东发力物流仓储

今年9月刚上线的拼多多旗下平台Temu成为跨境电商北美市场的一匹黑马。

低价成为其打开美国市场大门的密码。

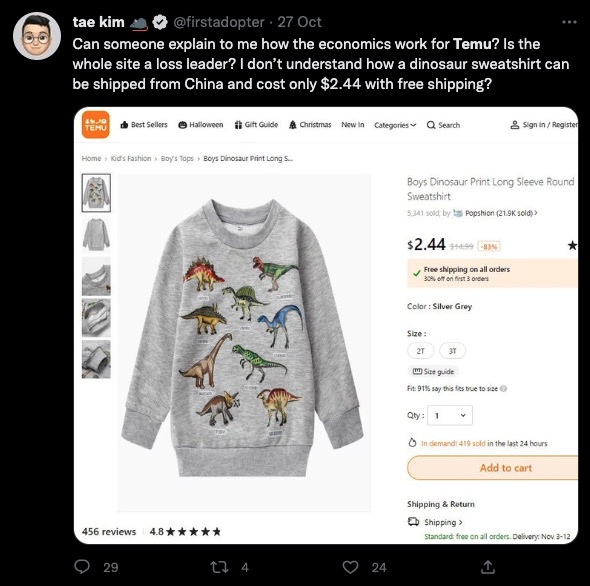

“ 谁能跟我说说 Temu 是怎么回事儿?他们老板是个不会做生意的傻X吗?我不理解,一个卫衣从中国运过来,只要 2.44 刀,还免邮?”

老外的震惊显然是源自于对拼多多的不了解。在国内已经验证过一遍的低价策略同样在北美市场适用,大量不到5美元的厚外套、2美元的苹果手机壳、不到10美元的运动鞋为Temu带来爆发式的用户增长。更别提还有那句魔性的“拼多多现金已到账”。

根据分析公司 Sensor Tower 的数据,在不到四个月的时间里,Temu 在美国的安装量达到了 1080 万次,成为 11 月 1 日至 12 月 14 日期间美国所有类别中下载次数最多的移动应用程序。

Temu 有效地复制了拼多多在中国国内的商业模式,让美国用户也体验了一把什么叫真正的“零元购”。相比于Shein的网红带货模式,邀请了大量KOL来为平台做推广,Temu则一如既往地直接利用“砍一刀”疯狂传播,只要越多人通过邀请链接下载APP,邀请人就能得到越多的奖励。

Temu正在成为拼多多的第二增长曲线,撑起未来市值增长空间的第二张王牌。

而同样发力出海的阿里今年则将物流网络建设作为重点,着力于品牌升级。

事实上阿里在跨境电商上底蕴最为深厚。在跨境电商进口市场上,阿里系(天猫国际+考拉海购)以六成的市场份额牢牢占据龙头位置。在出海跨境电商上,阿里旗下也有速卖通、Lazada、Trendyol等海外电商平台,以及海外批发业务。

“肥水不流外人田”,在海外扩张的同时,阿里旗下的菜鸟物流也在同步布局海外物流市场。

在今年11月9日举办的世界互联网大会乌镇峰会上,菜鸟的“国际物流大通道”项目,从200多个参评案例中脱颖而出,与北斗、5G等共同入选2022世界互联网大会精品案例。

阿里CEO张勇也多次在会上提到菜鸟:“目前,菜鸟在全球每个月有240多架包机用于干线运输,和全球超50个港口合作打通了智能清关系统,一张高质量的全球包裹网络正在成形。”

如果说阿里还是延续了国内“平台物流我全都要”的策略,那么京东则是发挥自身供应链优势,把出海布局重点放在了物流仓配等更重的环节。目前京东在全球拥有近100个保税仓库、直邮仓库和海外仓库,供应链服务覆盖全球近230个国家和地区。

今年6月,京东物流在美国启用首个自动化仓——“洛杉矶2号”,同一时间还上线了“京东全球贸”,主打北美和东南亚市场。

淘宝、京东、拼多多三巨头共计拿下国内零售市场超八成的份额,而一个类似国内电商三巨头各有所长的格局,在海外似乎再次上演。

二、TikTok Shop辗转腾挪,与Shopee、Lazada上演东南亚“三国杀”

今年,TikTok Shop的扩张步伐大大增速,从去年只在印尼、英国两地试水,到今年直接扩张到七国范围,新增五国中,四个都在东南亚,另一个TikTok Shop美国站在年底上线,则被视为其面向欧美市场迈出了至关重要的一步。

但“大流量优势”并不能简单地与“电商转化率”画上等号,娱乐流量转化成电商流量并不容易。况且,与抖音电商在国内发展的确定性相比,TikTok电商要在一个充斥着复杂地缘政治、巨大文化差异、各异监管制度的市场实现本地化运营,难度陡升。

TikTok 英国员工回忆,在电商直播刚上线的时候,每个主播的直播间都充斥了各种问号,甚至有人评论“你穷成这样了吗?为什么要做这个?”

据《金融时报》报道,TikTok原本计划于今年上半年在德法意西推出直播带货相关功能,并在今年晚些时候将其扩展到美国。但出于内部问题和评估直播带货对消费者吸引力有限,TikTok在今年7月时被曝将放弃欧美的直播带货项目。

毫无疑问,直播卖货聚集了 TikTok 商业化的无限野心。尽管率先折戟于欧美市场,TikTok还是寄望于复制抖音电商在国内的成功,而东南亚市场给了TikTok这个希望。

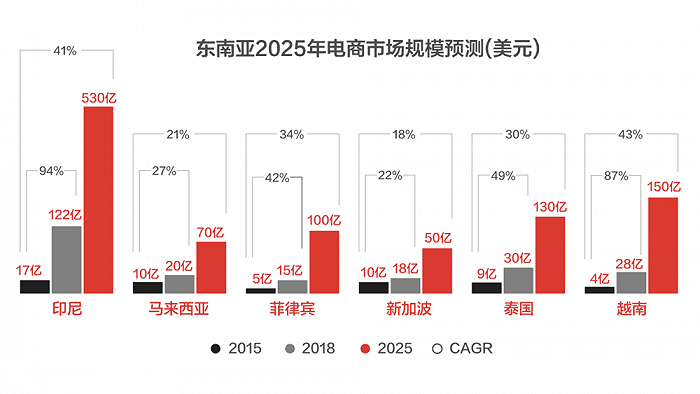

东南亚人口年轻化程度高,他们对于直播带货的接受度很高。在文化和政策的带动下,东南亚直播电商行业整体都在飞速发展,Omise今年6月发布一份数据显示,东南亚直播电商行业的GMV年增长率达306%,订单量年度激增115%。预计到2025年,东南亚直播电商的市场规模将达到1030亿美元。

来源:谷歌联合淡马锡发布《东南亚数字经济告》

并且,与英国市场不同,电商平台的“低价路线”在印尼市场却被证实是可以走通的。东南亚人力成本较低,印尼的本土电商ZALORA以及被业内称为“东南亚拼多多”的Shopee都具有低价特点。

事实上,早一批出海电商,如腾讯、阿里在2015年就分别扶持了跨境电商巨头Shopee、Lazada,此后三四年里,两者在东南亚电商竞争格局中一直处于“保二争一”的动态博弈中,直到2019年后,Shopee靠着大量补贴、本土化运营策略才与Lazada拉开身位。

TikTok在今年大举杀入东南亚市场显然是一个经过深思熟虑的决定。在重塑东南亚用户兴趣图谱的过程中,Tiktok的用户规模、变现能力及影响力正无限趋近短视频时代规则制定者的角色。

当然以此断定TikTok shop将重置东南亚电商格局还为时过早,要知道,阿里在直播电商的经验上,并不输于抖音,其在东南亚的电商平台Lazada也早在2019年就推出直播平台LazLive,里面同样有着类似李佳琦一般高喊Mau Dong(买它)!Mau Dong(买它)!的叫卖式主播。那些想把中国的商品和中国的直播思维带到国外降维打击的主播们让LazLive的直播业务GMV同样日创新高。

东南亚直播电商的市场教育程度还处于初级阶段,在市场到达固化阶段之前, Tiktok Shop和Shopee、Lazada还有很长的仗要打。

三、洋码头“人去楼空”,独立进口跨境电商再无声音

过去几年,进口跨境电商几乎被“团灭”,洋码头、蜜芽、HIGO、达令等相继出局,更别提像海豚村这样原本就小众的海淘App早已是淡出人们视线多年。

今年8月份,多家媒体报道跨境电商平台洋码头长期拖欠支付商家货款,数额从数万元到数十万元不等,且其位于上海市静安区的总部办公场所目前已经人去楼空,大门紧锁。

而随着洋码头创始人曾碧波的公开信承认了洋码头危机重重的事实,洋码头,这家国内最早的海淘平台,很有可能会成为海淘时代的终结者。

来源:洋码头官网截图

在《2017Q1中国跨境电商市场研究报告》中,洋码头还是在独立类进口跨境电商平台销售份额占比排名第一。

在疫情开始之后,情况急转直下。国外大量的门店不开门了,货源直接断了;国际航线大量熔断,物流收到冲击,空运成本大幅上涨,用户等待时间变长,订单取消率增高;口岸清关时效拉长,买手的资金结算回笼也受到严重影响。

再加上洋码头作为独立App,本来在流量上就有天然的短板,并且因为C2C买手制经营模式,货品质量无法保证,用户黏性也上不去。

多方因素下,本来就是低频次、长链条的海淘行为,在履约成本进一步加大的情况下,自然无以为继,走到了穷途末路。

无论是流量还是货源,亦或品牌议价能力,独立的海淘平台都不占优势,其通过买手搭建起的供应链体系,在庞大而精密的算法冲击下,也不再有吸引力。

易观分析发布的《2022年第1季度中国跨境进口零售电商市场季度监测报告》显示,按市场份额,天猫国际份额为37.7%,排名第一;考拉海购23.9%,排名第二;京东国际份额为20.1%,排名第三;其次是唯品国际9.4%。

阿里系(天猫国际+考拉海购)以六成的市场份额牢牢占据跨境电商进口市场的龙头位置。阿里系(天猫国际、考拉国际),京东全球购以及唯品国际均采用B2C模式,可以直接对接品牌商户,给其提供更多优惠政策。而综合电商的算法能力和庞大的流量入口,更是独立进口跨境电商无法逾越的鸿沟。

四、依托第三方平台终显颓势,“华南城四少”营收下降、利润压缩

当那些有着巨头扶持,提供丰富资源和经验的跨境电商平台还在攻城拔寨的时候,那些独立跨境电商大卖家的日子却并不好过。

在出海之时,对所有跨境电商来说都面临着两个选择:是在第三方平台,还是自建独立站(平台)。

两种方式各有千秋,前者以亚马逊为主,全渠道都有涉及与铺货,单个平台有几百上千个账号,布局跨境电商较早,大卖采取多品类广SKU的铺货模式,一般SKU数量在1万以上。而后者自己搭建一个平台,通过整合自有和引进三方供应链体系,往海外销售商品,需要自己引流,流量成本极高,运营难度大。

在这种情况下,早先的跨境电商企业大多都是把自己定位成一个大卖家,充当一个中间商的身份,商业模式简单且直接。以子不语集团为例,国内1元的产品,可以在北美卖到1美元,溢价率可以高达7倍。

而从亚马逊去年4月份封禁了大批账号之后,这一路线就显得危机重重。

拿在A股上市的星徽股份旗下的跨境电商泽宝技术为例,泽宝在亚马逊平台的收入占其总收入的90%以上。在旗下三大品牌RAVPower、Taotronics、VAVA被封之后,根据财报,2021年星徽股份营收同比下降33.74%,净利润亏损15.24亿元,其中跨境电商业务营收同比下降46.02%。

今年,封号余波还在延续。像已经递交招股书的赛维时代、三态股份等企业,都曾受到证监会关于“经营风险”方面的问询,而11月份刚上市的子不语集团,现在已经离发行价跌去30%。

事实上,今年跨境电商大卖家的业绩都不好看:根据已经上市的公司三季度财报,有棵树营收下降57.66%;通拓科技母公司华鼎股份营收下降29.5%;新蛋网的母公司联络互动营收同比下降26.88%,净利润同比下降275.63%;跨境通营收下降27.32%,净利润下降98.12%。

一个在深圳跨境圈广为流传的段子是:之前,深圳湾1号一平20万+的房子都被做亚马逊的人买走了!今年,深圳湾1号的塑料瓶都被做亚马逊的人捡走了!

近两年,“华南城四少”傲基、有棵树、通拓、赛维时代这些很早就做跨境电商的玩家都不复往日荣光:亚马逊封号事件折射出来的经营模式问题,使得营收下降、利润压缩、股价承压,已是常态。

而此前“铺货模式”留下的基因,让他们在选品、运营上又很难干那些脏活累活,平时主要靠低价白牌产品,缺少产品壁垒,很难在市场中形成品牌效应、更无法拥有自己的高粘性群体。

突然遭到亚马逊的当头一棒后,这些企业也开始改变,建海外仓、研究新流量平台如Tik tok的重要性、布局独立站、更广泛地拓展渠道、塑造品牌等等。

只是,留给他们的时间已经不多了。在“我的能力—客户需求—竞争对手”这一战略三角上,何时能精准圈出自己的定位,决定着未来的生死存亡。

五、尾声

旧势力退去,新格局重塑。

Temu体现了拼多多的全球化野心,与其在东南亚陷入价格战泥潭,不如直接杀入美国市场,与亚马逊正面交锋。

TikTok Shop 将跨境业务拓展至泰国、马来西亚、越南、菲律宾市场,势与shopee ( 腾讯持有其母公司 Sea 18.7%股份)、Lazada( 阿里控股子公司 )这两个已经做到东南亚电商头部的平台延续着国内未完的竞争。

阿里旗下的两大电商平台中,Lazada扎根东南亚市场,速卖通Aliexpress则在237个国家及地区开通了服务。

可以说,从东南亚到欧美,从C To C 到B To C ,从依附第三方平台到独立站(平台)DTC路线……一个个入场玩家都企图用各种方式在海外重构电商格局,或者开辟一条全新的竞争道路。

在这种神仙打架般的商业竞争中,没有持续性资源和流量的跨境电商们,路越走越窄,洋码头的倒下,蜜芽关闭服务就是一个开始。

跨境电商这一年,小玩家基本出清,市场份额往头部集中的趋势愈发明显。以往那种一年赚了深圳前海几套房等“暴富”故事将再难上演,甚至有从业者表示,“我们做跨境电商的,拼多多出海一个月就把我们卷死了。”

巨头加码,资本角逐的故事成为主流,红利结束,一个新的跨境时代来临。

评论