文|霞光社 王大路

编辑|葵一 宋函 雪莉

社交,吸引着无数创业者前赴后继投身于此。

社交建立起了人与人之间的连接和互动,进入互联网时代,社交产品将每个人的距离拉得更近。对于互联网企业来说,社交产品是离人最近的产品形式,并能基于关系链构建出无限商业化衍生空间。这也是为什么社交的生意看起来既性感又实在。

如今,国内的社交产品琳琅满目,移动互联网流量天花板亦逐渐到来,用户增长进入瓶颈期,于是社交娱乐企业纷纷将出海视为必选项。而具体到细分赛道上,音视频社交的玩法成为疫情之后更大的增长点,让越来越多的玩家跃跃欲试。

除了真正实现全球化的短视频社交产品TikTok,欢聚集团的Bigo Live、赤子城科技的MICO、雅乐科技的Yalla、昆仑万维的StarMaker、莱熙科技的livU、明日虫洞的YoYo等音视频社交产品也都在各自的赛道上渐渐成为中国社交产品全球化的主力军。

然而,出海的生意并不好做,特别是当这一赛道涌入大批开发者,竞争变得越来越激烈,各家企业在出海行业也越来越卷。在出海成为必选项的2022年,音视频社交出海行业的竞争格局发生了哪些变化?这一赛道还有哪些机遇值得重点关注?

霞光社旗下咨询服务品牌霞光智库,对2022年全球音视频社交市场规模、中国音视频社交出海市场发展概况、细分品类市场概况、头部出海产品数据等维度进行了详细梳理,同时通过采访数十位社交出海从业者,总结出2022年音视频社交出海行业的变化和未来趋势,正式发布《2022年音视频社交出海市场研究报告》,希望通过对音视频社交出海市场多个维度的解读,为大家如何推动业务增长带来启示。

中国音视频社交出海市场发展概况

1、音视频社交正成为全球互联网用户的“软刚需”

在适应新冠疫情作为社会生活新常态之后,2022年,全球民众的生活场景虽然渐渐向线下转移,但生活线上化仍是未来的大趋势,热度不减,人们继续将生活场景从线下迁徙到线上。而社交作为人们日常生活中不可或缺的组成部分,线上化的速度保持快速增长。

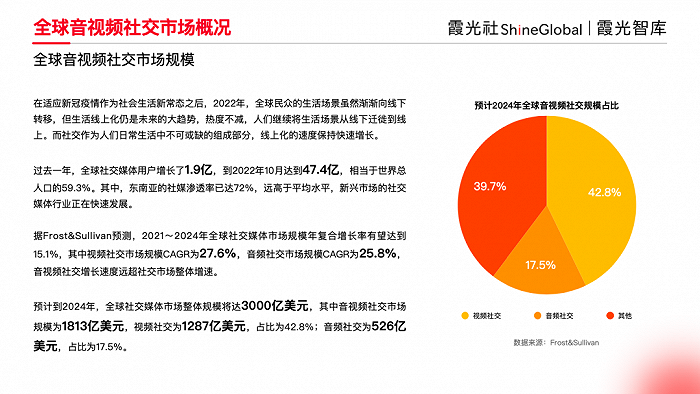

据Frost&Sullivan预测,2021~2024年全球社交媒体市场规模年复合增长率有望达到15.1%,其中视频社交市场规模CAGR为27.6%,音频社交市场规模CAGR为25.8%,音视频社交增长速度远超社交市场整体增速。预计到2024年,全球社交媒体市场整体规模将达3000亿美元,其中音视频社交市场规模为1813亿美元,视频社交为1287亿美元,占比为42.8%;音频社交为526亿美元,占比为17.5%。

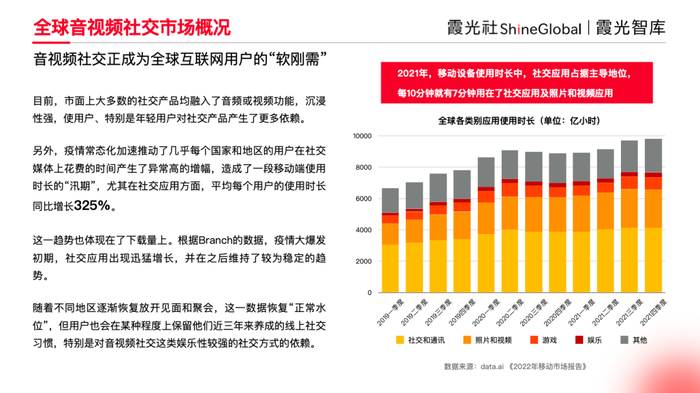

目前,市面上大多数社交产品均融入了音频或视频功能,沉浸性强,使得用户、特别是年轻用户对社交产品产生了更多依赖。

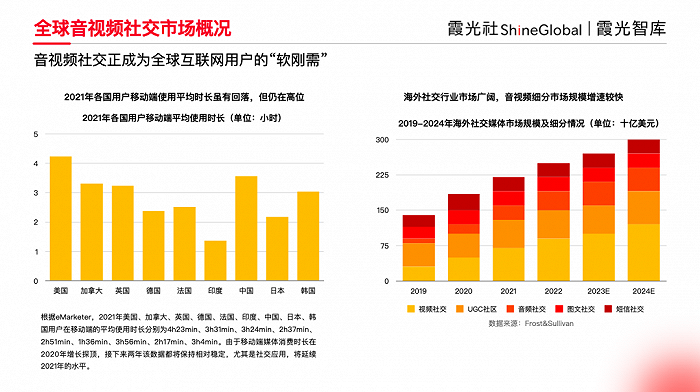

另外,疫情常态化加速推动了几乎每个国家和地区的用户在社交媒体上花费的时间产生了异常高的增幅,造成了一段移动端使用时长的“汛期”,尤其在社交应用方面,平均每个用户的使用时长同比增长325%。这一趋势也体现在了下载量上。根据Branch的数据,疫情大爆发初期,社交应用出现迅猛增长,并在之后维持了较为稳定的趋势。

随着不同地区逐渐恢复放开见面和聚会,这一数据恢复“正常水位”,但用户也会在某种程度上保留他们近三年来养成的线上社交习惯,特别是对音视频这类娱乐性较强的社交方式的依赖。

2、中国音视频社交产品出海概况

从2012年至今,十年时间,音视频社交出海经历了萌芽期、探索期、爆发期、洗牌期,如今走向了多元化发展阶段,但从市场渗透率来看,还远未到鼎盛时期。目前,新兴市场依然是中国音视频社交出海应用的热门市场,特别是在中东北非地区和东南亚地区,可谓音视频社交产品的出海“圣地”。这些市场人口基数庞大,用户线上社交娱乐需求极高,且对线上社交的需求并未被欧美社交产品满足,拥有极大的发展潜力和渗透空间。

与此同时,随着中国社交企业的技术创新与本地化运营能力的不断加强,在欧美、日韩等发达市场,一些来自中国的音视频社交出海产品也渐渐成为主流。比如在日本,17Live和Pokekara分别在当地的直播社交和K歌社交市场跻身头部。

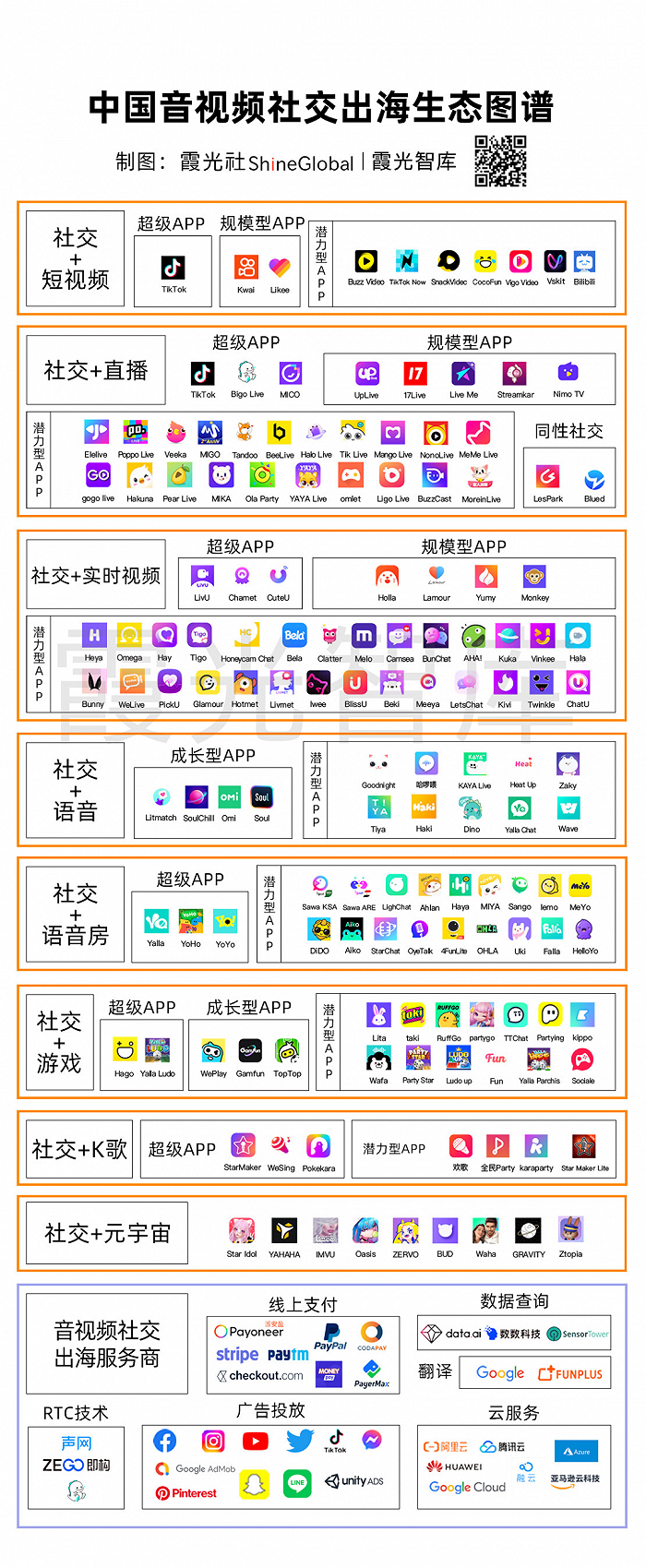

另外,《2022年音视频社交出海市场研究报告》详细列举了音视频社交出海生态各细分赛道中的超级App、规模型App,以及2022年以来实现快速增长的产品。比如在“社交+直播”赛道,超级App有Bigo Live、MICO、UpLive,规模型App为17Live、LiveMe、StreamKar和NimoTV;在“社交+语音”赛道,Litmatch、Omi等应用在过去一年里增长迅猛,其中,Litmatch2022年前10月累计下载量超4500万,在东南亚、中东北非市场实现了飞速增长;“社交+游戏”赛道,WePlay是业内公认的过去一年在海外多个市场迅速俘获年轻人芳心的游戏社交产品。

中国音视频社交出海市场的变化与趋势

过去一年,音视频社交出海市场在用户增长、产品形式、海外市场、投融资等维度发生了哪些变化?留给社交出海产品的挑战有哪些?社交出海市场接下来有哪些发展趋势?《2022年音视频社交出海市场研究报告》通过与社交出海行业的产品经理、运营专家、投资人的深度对话,对这些问题的答案进行了详细梳理,以下为报告的部分内容节选。

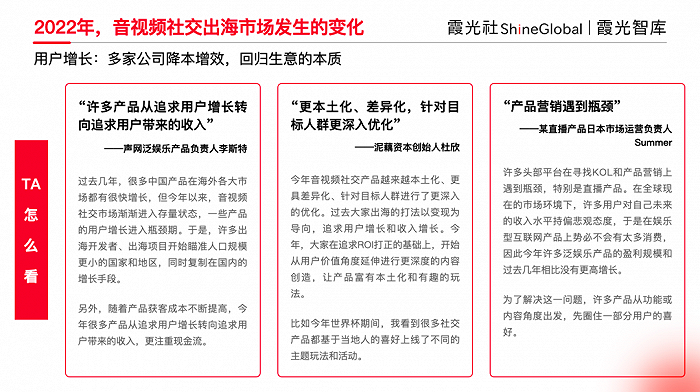

用户增长:多家公司降本增效,回归生意的本质

在全球经济整体下滑,多个赛道的产品用户、收入下滑的情况下,音视频社交行业的用户、收入依然保持增长。不过,2022年,许多音视频社交产品的用户增速出现下滑,出现这一现象的原因之一,是今年很多公司降本增效,大大减少了营销推广的投入。

在这一点上,多位从业者表达了相同的观点,大多数人认为2022年多家社交出海公司降本增效,回归生意的本质。声网泛娱乐产品负责人李斯特表示,过去几年很多中国社交产品在海外各大市场都有很快增长,但今年以来,随着产品获客成本不断提高,很多产品从追求用户增长转向追求用户带来的收入,更注重现金流。

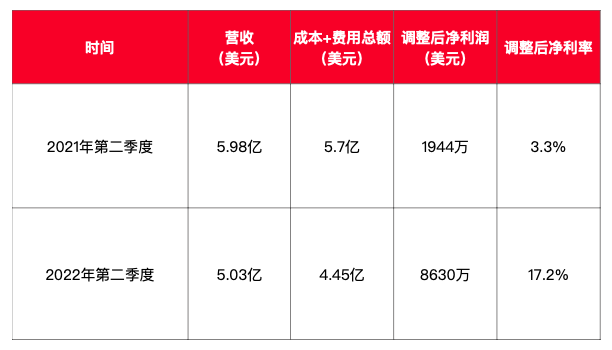

以欢聚集团海外业务BIGO为例,2021年第二季度,BIGO营收达5.98亿美元,成本+费用总额为5.7亿美元,调整后净利润为1944万美元,调整后净利率达3.3%;2022年第二季度,BIGO营收达5.03亿美元,成本+费用总额为4.45亿美元,调整后净利润却有8630万美元,调整后净利率达到17.2%。外界普遍认为,降本增效或是欢聚集团旗下BIGO盈利稳健增长的原因之一。

BIGO营收稳健增长,制图:霞光智库

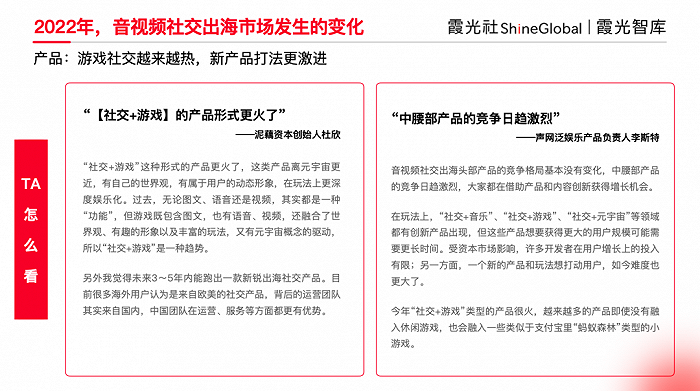

产品:游戏社交越来越热,新产品打法更激进

关于出海产品形式的变化,多位从业者认为,2022年“社交+游戏”的产品形式变得越来越火。

泥藕资本创始人杜欣在研报中表示,“社交+游戏”这种形式的产品离元宇宙更近,有自己的世界观,有属于用户的动态形象,在玩法上更深度娱乐化。

“过去,无论图文、语音还是视频,其实都是一种‘功能’,但游戏既包含图文,也有语音、视频,还融合了世界观、有趣的形象以及丰富的玩法,又有元宇宙概念的驱动,所以‘社交+游戏’是一种趋势。”

另外,杜欣认为未来3~5年内,中国公司能打造出一款火爆海外的新锐出海社交产品。杜欣表示,目前很多海外用户认为来自欧美的社交产品,背后的运营团队其实来自国内,中国团队在运营、服务等方面都更有优势。

市场:不同市场的差异化愈发明显

某直播平台中东市场运营Kai表示,2022年出海至中东的社交产品越来越多,甚至许多之前从中东离场的开发者们又回到中东了。另外,TikTok对海外直播市场造成了冲击。以中东市场为例,TikTok2022年起在中东发力直播,对当地直播业影响很大,许多产品的主播和用户纷纷转移到TikTok上,但好的一面是,当地喜欢直播的用户也越来越多了。Kai认为,眼下中东头部直播平台要做的就是把平台用户、主播留住,防止流失到TikTok上,所以如今直播行业更卷了。

中东的直播市场如火如荼,而在欧美市场,年轻用户更喜欢有概念的社交产品,比如今年在美国大火的BeReal和Gas。某社交产品欧美市场运营一凡告诉霞光社,这些产品往往会有一段时间的热度,后来随着用户的兴趣消失而逐渐淡出大众视野。这和许多欧美开发者的观念有关,他们更在意利用一个概念为产品吸引大量的年轻用户,最后把产品卖出去。

投资市场,杜欣表示2022年很多美元基金LP将目光聚焦到了东南亚、中东市场的项目。不过目前还有许多欧美投资机构无法理解“选择投资中东市场项目”,他们需要更长时间的市场教育和信息渗透。

对于接下来的市场机会,声网泛娱乐产品负责人李斯特认为,差异性的市场机会依然存在,接下来可能在一些人口规模几千万、人均收入水平高、有独特文化的国家,产品的发展机会更大。

音视频社交出海企业面临的挑战

“对许多出海欧美的社交产品来说,大家离TikTok的规模还很远,所以如何渗透更多用户,同时在当前全球的经济环境中跑出来是最大的挑战。目前我看到很多产品的解决办法是,先锁定一个圈层的群体,让他们充分接受这个产品”。另外,一凡认为目前中国开发者出海至欧美的大多数社交产品还不够欧美,但中国开发者们的运营技巧、用户体验和付费功能相比欧美开发者做得更好。

李斯特则认为,社交出海产品的挑战来自对海外用户需求的掌握、获客推广、用户付费、政策合规等多个方面。

对此,杜欣表示,中小型出海企业要敢于“借船出海”。“TikTok的目标是做成一个像Facebook一样的大平台,围绕TikTok生态可以培养出很多生态服务商和合作伙伴,中小型出海企业不要独自面对风险,借助这个时代的平台红利成为TikTok大平台的一部分更重要。”

音视频社交出海市场未来发展趋势

最后,受访者们纷纷给出了他们对音视频社交出海市场未来发展趋势的预测:

音视频社交出海产品在各个市场仍有较大机会;

社交Plus、社交+X……单纯的社交功能是不够的,一定要加一些功能形成新的产品形式才会获得更多发展机会;

专注某一垂直群体的产品将有更多机会;

接下来很难出现一家独大的竞争格局;

中国开发者正逐渐形成打造爆款产品的方法论;

开发者逐渐回归生意的本质;

如前文所讲,目前音视频社交出海市场仍有巨大可挖掘空间,在海外多个市场具有强大竞争力。作为全球社交领域的重要玩家,中国出海企业的市场份额正在逐渐扩大,影响力和引领作用也日益增强。在资本市场,关注社交出海赛道的投资机构越来越多,关注的领域也越来越细分,接下来针对社交出海产品的投资热度也将越来越大。

但是,机遇和挑战从来都是并存的,随着越来越多国内社交产品团队选择出海,海外各个市场本地开发者的崛起,社交出海赛道的竞争一定会愈发激烈,过去粗放式的出海方式正在终结,能快速把握垂直细分赛道机遇,并将精细化运营等能力发展为优势的产品,依旧只占少数,同时也是社交出海开发者需要长期面对的挑战。

不过,我们依然相信,未来将有更多中国出海企业在音视频社交领域打造出头部产品,我们都在期待着下一个“TikTok”的诞生。

除了以上内容,《2022年音视频社交出海市场研究报告》还对音视频社交各个细分品类市场概况、头部出海产品数据等多个维度进行了详细梳理,对2022年行业变化和未来趋势也有更详尽的总结。

评论