文|酒讯 念祎

9月泸州老窖、8月郎酒,国内酒企对于威士忌的追逐从未停歇。

尽管从今年入局的两家酒企背后,能够看到头部企业逐渐嗅到威士忌品类红利的趋势,但从往年入局情况来看,今年威士忌赛道逐渐由大火回归至理性发展。

纵观近年来威士忌品类,包括洋河股份、泸州老窖、劲牌在内的多家酒企均将目光落在了小众的威士忌赛道。不仅如此,包括保乐力加、帝亚吉欧也纷纷在国内市场破土动工。

如今,当威士忌赛道逐渐降温时,或许威士忌品牌则不得不站在迎机遇,与挤泡沫的十字路口。

01 国内酒企:洋酒梦与市场空间

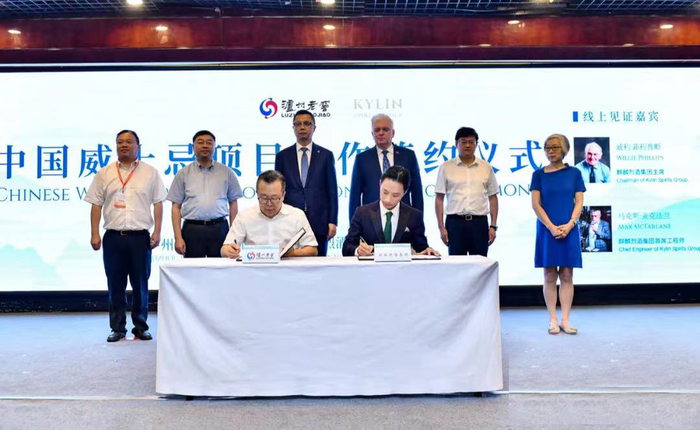

今年9月举办的首届中外地理标志产品博览会上,泸州老窖与英国麒麟烈酒集团 Kylin Spirits Group 签署了中国威士忌合作发展项目协议。在此次签约之前,泸州老窖便曾与英国麒麟集团在2021年年底,推出了一款由苏威和白酒(国窖1573)调和而成的探路产品Kylin DS。

针对目前威士忌项目进展,酒讯致电泸州老窖董秘办,截至发稿前,未获得回复。

不仅仅是泸州老窖,今年8月有行业媒体报道显示,郎酒股份前往位于成都邛崃的崃州蒸馏厂参观并考察选址。

从今年布局的两个品牌来看,头部企业对于威士忌赛道的兴趣逐渐加大。尽管如此,对比往年布局威士忌企业来看,却呈现出逐渐放缓的态势。

根据《2021中国威士忌年度白皮书》,中国注册成为威士忌生产的酒厂有165家,据不完全统计,2019年至2021年公开宣布计划投资国内威士忌产业链的资金达到60-100亿元。

据酒讯整理发现,早在2016年,天佑德酒就启动了年产1000吨青稞威士忌项目;2019年4月,洋河股份便与全球知名酒业集团帝亚吉欧推出了首款中式威士忌“中仕忌”;2020年6月,劲酒发布了劲牌威士忌风味本草烈酒“劲仕”……

在众多酒企布局的背后,是威士忌赛道近年来不断增长的市场空间。

智研咨询发布的《2022-2028年中国威士忌酒行业市场深度评估及投资机会预测报告》显示,2017年至2021年,中国威士忌酒进口金额已于1.35亿美元上涨至4.64亿美元,今年1-6月,中国威士忌进口金额已达到2.33亿美元,超过去年全年半数水平。

威士忌从业者向酒讯指出:“2019年中国进口了约130万箱苏格兰威士忌,其中单一麦芽威士忌约为20万箱。尽管总进口量在2020年稍有下降,约为125万箱左右,但单一麦芽威士忌却提升至30万箱。从数据层面来看,100万箱的进口量并不多,中国市场仅占全球销量的1%。但从销售价格来看,国内市场单价较高,所以中国威士忌市场能够在全球前十大市场中占得一席之地。”

根据IWSR 饮料市场分析数据显示,中国大约占据全球酒业市场价值的25%,但目前洋酒在中国市场的年渗透率只有3%左右,因此中国进口酒类市场尚有巨大增长空间。

图片来源:英国麒麟烈酒集团官微

02 国外酒企:“中国梦”与渠道难题

在巨大市场潜力之下,中国酒企如痴如醉的同时,国外酒企也为之疯狂不已。

今年1月,保乐力加位于四川省峨眉山的叠川麦芽威士忌酒厂宣布发布元年单桶并推出私人定制选桶服务。据酒讯了解,保乐力加计划在十年间为叠川麦芽威士忌酒厂投资10亿元人民币,位于厂区的游客中心也将于2023年正式开放。

今年9月,保乐力加发布2022财年业绩报告显示,全财年销售额达到107亿欧元,中国市场收入增长了5%,近3年的复合增长率达到9%。其中,单一麦芽威士忌品类表现较为出色,格兰威特销售额同比翻番提升。

不仅是保乐力加,同为全球烈酒集团帝亚吉今年年初,按计划斥资7500万美金的云南洱源建设一座威士忌蒸馏厂破土动工。

根据帝亚吉欧2021财年数据显示,大中华区净销售额增长达到38%,其中威士忌领域在我国零售额排名第一,占我国威士忌市场1/3的份额,预计未来销售额仍将以双位数速度增长。

对此,潮饮荟(上海)品牌管理有限公司创始人殷凯表示,如今白酒处于较为强势的阶段,因此在短期内也将继续呈现此状态。因此在国内发展,仍面临很大挑战。

事实上,进口威士忌品牌在国内市场所需要面临的调整,不仅仅是白酒所占的主导地位,同时也需要面临渠道困境。从渠道层面来看,2022年对于威士忌而言,并不友好。

酒讯登录保乐力加天猫官方旗舰店发现,目前店内销量最佳产品为尊美醇威士忌,售价140元/瓶,折后价格为80元,月销超600笔。此外,格兰威特12年陈酿单一麦芽威士忌,售价409元/瓶,折后价格255元/瓶,月销约600笔。

尽管电商渠道整体销量稳定,但作为中高档威士忌主要销售渠道,近年来夜场受疫情影响呈现大幅下降趋势,且部分消费场景出现缺失。

据相关数据显示,受疫情影响,全国约有50%的夜店处于停业状态。对此,酒讯在今年9月走访终端市场时发现,集中于工体西路的众多夜店均未开业。

对于中国夜场渠道大幅关闭的困境,帝亚吉欧曾公开表示,企业致力于赋能小型餐饮及酒吧门店的企业主,推动餐饮业与服务业的繁荣发展。

对此,殷凯认为,未来国内威士忌赛道在渠道层面将不再局限于夜场渠道,并实现全面开花态势。越来越多的传统经销商会引进并销售威士忌产品,消费者则可以在终端市场看到越来越多威士忌产品。目前,在众多酒类垂直电商平台上,均可看见各种威士忌产品。而这些平台的用户是遍布全国的烟酒店,也就是说烟酒店老板们、消费者均开始接受威士忌了。

图片来源:保乐力加官微

03 待耕赛道:威士忌的进与退

巨大的市场空间位威士忌赛道营造了火热的市场氛围,与此同时,主消费渠道缺失也为威士忌品类破了一盆冷水。

根据公开数据显示,目前在中国市场上,威士忌2/3来自于进口。而相对于消费者较为熟知的芝华士、尊尼获加等品牌,部分国产品牌威士忌在C端的认知度较低。这导致了消费仍以进口品牌为主,进一步挤压国产威士忌的市场份额。

与此同时,当资本逐渐威士忌品类的同时,也需要经过时间的检验。如同酱酒酿造一般,由于酿造方式的原因,威士忌从建厂到酿造第一瓶产品,需要3-5年时间。在此背景下,不仅要求国产威士忌品牌投入耐心在产品研发上,同时也需要长期在资本层面的投入。

对此,业内人士指出:“威士忌的前期投入较大,这对于现金流紧张或并不稳定的酒企而言,会面临较大的风险。因此,在市场份额受挤压以及前期资本较大投入的背景下,国产威士忌品牌需要在渠道、产品层面进一步深耕,并稳定资金链,否则威士忌赛道也将会出现挤泡沫的风险。”

向左是机遇,向右是泡沫。尽管如今威士忌在中国烈酒消费市场占比较低,同时国产威士忌品牌或将面临挤泡沫的风险,但从消费人群层面来看,国产威士忌品牌仍有较大发展机遇。

据胡润研究院调查显示,威士忌饮用人群集中于 28-45 岁,平均年龄为38.2岁;相比干邑等其他类型的洋酒,高学历、更年轻,是威士忌饮用人群的普遍特征。

此外,据Euromonitor 公开数据显示,威士忌消费量自2016年以来持续增长,至2021年达到约1851万升,且预计将在2025年达到3850万升。

对此,殷凯指出,随着消费者逐渐迭代,会不断有年轻消费群体的加入。但值得注意的是,威士忌爱好者阶层肯定需要一定年龄和一定收入,随着对于产品深入了解,也会带动消费成本的提升。

评论