记者|张乔遇

“镍王”青山集团欲将旗下首个动力电池制造厂送上资本市场。

近日,瑞浦兰钧能源股份有限公司(简称:瑞浦兰钧)向港交所递交首次公开发行上市招股书。瑞浦兰钧的背后是世界最大镍及不锈钢生产商青山集团,因去年年初的“伦镍”逼空事件,青山集团开始走进大众视野。

青山集团实际控制人为项光达,这位低调的温州首富通过青山集团的直接或间接股权投资,对锂离子电池行业产业链上的多个范畴进行战略性扩张,包括开采及精炼镍、锂及钴以及生产正极材料、负极材料、隔膜和电解液。瑞浦兰钧系青山集团广泛网络的一部分。

背靠着青山集团,成立于2017年10月的瑞浦兰钧在2019年4月就实现了锂离子电池的批量交付。且2019年至2021年中国十大锂离子电池制造商中,瑞浦兰钧新能源应用的锂离子电池装机量复合增长率排名第一。但公司还未盈利,报告期(2019年至2022年上半年),瑞浦兰钧累计亏损达16.74亿元。

背靠“镍王”

截至2022年12月5日,永青科技持有公司全部已发行股份的62.6%权益,包括50.4%直接权益及通过温州景锂持有的12.2%间接权益。

永青科技由青山集团拥有51%股权,为青山集团的附属投资控股公司。而青山集团由项光达最终控制57.5%股权。因此,永青科技、青山集团和项光达均为瑞浦兰钧的控股股东。

此外,青岛上汽、平安投资、深创投和浙江大学教育基金会分别持股2.60%、0.99%、0.49%和0.07%。

招股书显示,2017年10月成立的瑞浦兰钧于2019年4月实现锂离子电池的交付,2019年全年收入为2.33亿元,很大一部分原因在于背后“镍王”青山集团的扶持。

2019年,除了50Ah(小容量)磷酸铁锂电池交付全球著名的光伏逆变器制造商浙江艾罗外,瑞浦兰钧还凭借青山集团在印尼产业链上游的各种战略优势参与了印尼两个大型孤网调频储能项目,通过青山集团交付80MWh孤网调频储能系统。

青山集团因此贡献1.07亿元,占瑞浦兰钧2019年总收入的46%,成为公司该年的第一大客户。

2020年至2022年上半年,公司向青山集团及其联系人出售的电池产品金额分别约130万元、1530万元和9770万元。截至2022年12月5日,瑞浦兰钧向青山集团及其联系人供应的电池组件交易金额为5.42亿元,公司预计截至2022年年末的关联交易金额将大幅增加。

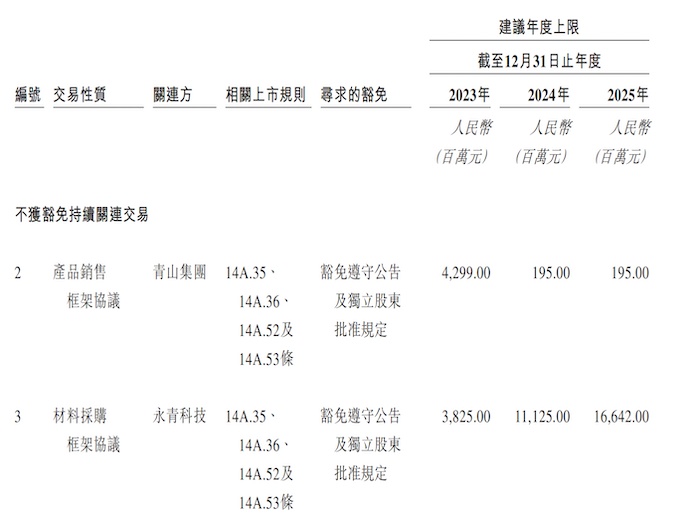

2023年,瑞浦兰钧又与青山集团订立了2023年、2024年、2025年的产品销售的框架协议,公司将向青山集团出售电池产品计划年度上限分别为42.99亿元、1.95亿元和1.95亿元,以使其供应给电动汽车制造商。

不仅如此,瑞浦兰钧还向青山集团下属公司永青科技采购原材料,报告期金额分别约为1620万元、2.12亿元和4430万元。

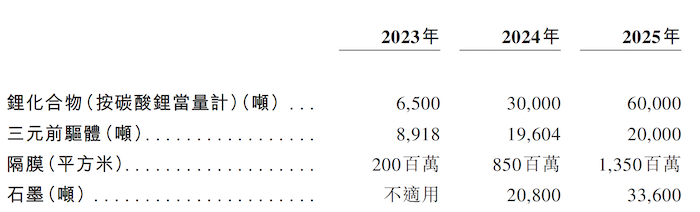

据悉,瑞浦兰钧和永青科技签署了关联采购的框架协议,保证瑞浦兰钧锂化合物、三元前驱体、隔膜和石墨等原材料供应长期稳定和可预测。

2023年、2024年及2025年,有关瑞浦兰钧材料采购框架协议预定向永青科技及其联系人采购的原材料的计划年度上限分别为38.25亿元、111.25亿元和166.42亿元。公司提到,青山集团将在三年协议期内以优惠条款供应该等原材料,以支持瑞浦兰钧未来扩张以及提升竞争力。

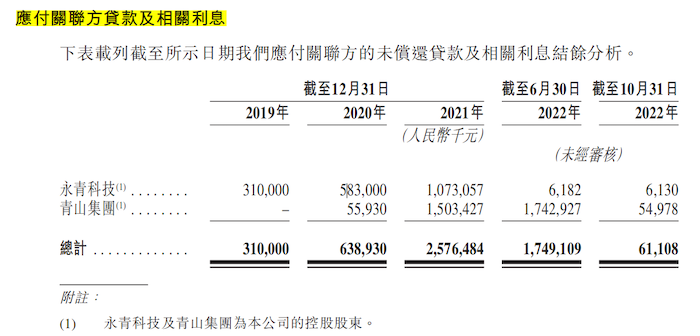

此外,青山集团还为公司提供贷款。

2019年至2022年1-10月,瑞浦兰钧应付永青科技及青山集团的未偿还贷款及利息结余各期分别为3.10亿元、6.39亿元、25.76亿元和6110.8万元。

其中2019年和2020年公司应付永青科技贷款余额3.10亿元和5.83亿元均为免息贷款,2021年应付永青科技的10.73亿元贷款及利息结余中还存在7600万元的免息贷款。

仍在亏损

按照产品用途分类,公司产品主要为动力电池和储能电池,按照电池类型划分,公司收入主要来自磷酸铁锂电池和三元锂电池。

其中动力电池产品客户主要系汽车公司以及新兴电动汽车制造商,储能电池产品均为磷酸铁锂电池,客户主要系家用储能集成商、光伏逆变器制造商、系统集成商、EPC公司等。

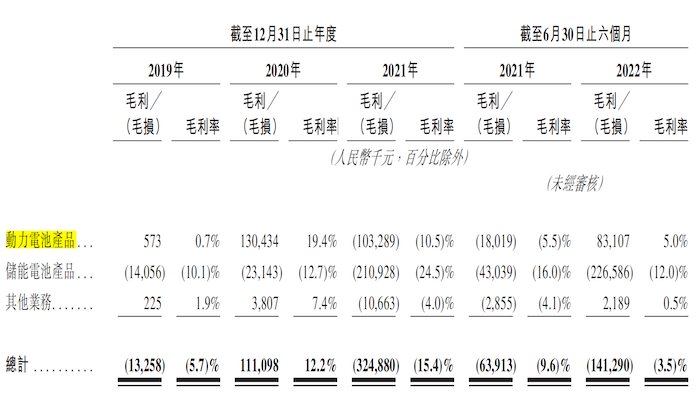

2019年至2022年1-6月,公司收入分别为2.33亿元、9.07亿元、21.09亿元、40.17亿元,三年复合增长率为200.7%。按照用途划分的动力电池产品收入分别为8271.6万元、6.73亿元、9.82亿元和16.63亿元,占总收入的比重分别为35.5%、74.2%、46.5%和41.4%;动力电池是电动汽车的核心部件,也是瑞浦兰钧的主要收入来源及未来业务发展的重点之一。

需要关注的是,即便有青山集团的“扶持”,瑞浦兰钧仍面临盈利难题。报告期各期公司净利润分别为-1.12亿元、-5327.90万元、-8.04亿元、-7.05亿元。

报告期公司累亏达16.74亿元,原因在哪?

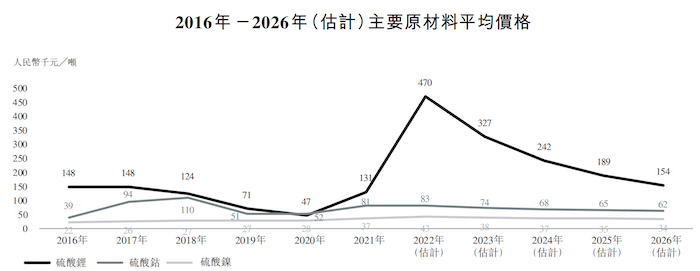

一方面,2020年上游原材料价格开始暴涨。

弗若斯特沙利文报告显示,就磷酸铁锂电池及三元电池而言,原材料占总生产成本的80%左右。原材料主要包含正极材料(碳酸锂/氢氧化锂、硫酸钴、硫酸镍及磷酸铁)、负极材料(石墨、铜箔)。

持续的技术进步及不断扩大的生产规模影响之下,锂离子电池成本自2016年-2020年止一直稳定下滑,同时磷酸铁锂主要原材料碳酸锂平均价格由2019年71200元/吨下滑至47100元/吨。

由于锂电池产品需求爆发,碳酸锂供应自2020年最后一个季度以来出现短缺。2021年碳酸锂的平均价格同比激增178.3%至131100元/吨,并进一步增长至2022年6月的461200元/吨。但作为行业的新进入者,瑞浦兰钧在2021年11月以前并无议价能力。公司表示:通过与客户订立补充协议于2021年11月开始调整定价。直至2022年第二季度公司才开始在客户合约中引入价格调整机制以应对原材料价格波动。

另一方面,储能电池采用低价换市场策略,成为亏损主力。

报告期各期瑞浦兰钧的毛利分别为-1325.8万元、1.11亿元、-3.25亿元和-1.41亿元。其中动力电池产品在2019年、2020年及2022年上半年均录得正毛利,而储能电池产品各期毛利分别为-1405.6亿元、-2314.3亿元、-2.11亿元和-2.27亿元,均录得毛损。

据披露,瑞浦兰钧储能电池产品中小容量电池的比例较高,公司小容量电池产品每瓦时制造成本较高,生产效率仍未达到最佳水平,且采取较具竞争力的定价策略来争取市场份额。

需要指出的是,根据弗若斯特沙利文报告,与2021年中国动力电池市场154.5GWh的年度装机量相比,2021年的储能电池仅实现了4.3GWh的年度装机量,储能市场仍处于发展的初始阶段。

今年上半年,在原材料相对于去年上半年仍在持续增长的背景下,瑞浦兰钧已经通过调整动力电池售价加上扩大产能带来的规模效应实现动力电池正毛利8310.7万元。

但储能电池仍录得毛损,原因在于公司2021年签订的无任何价格调整条款或任何售价调整补充协议的合约切交付期延长的部分储能电池产品大额订单无法调整售价。对此,公司表示已于2022年6月后与客户定补充协议调调整该合约项下其余产品的售价。

此外,公司产能扩张导致利用率处于较低水平。

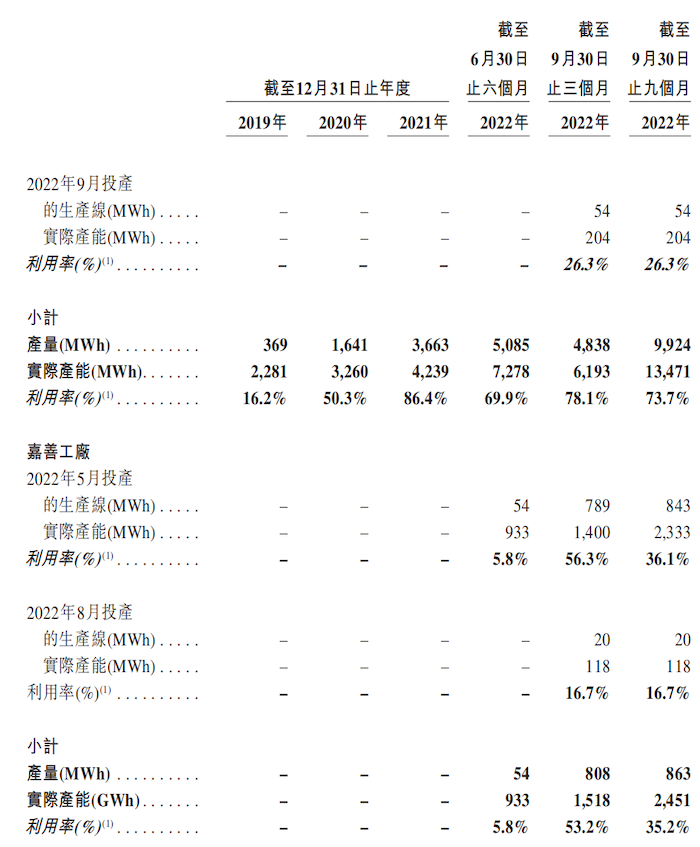

瑞浦兰钧的增长很大程度上取决于公司产能扩大,其设计产能从2019年1月的2.3GWh增加超10倍至2022年9月的32.7GWh。

公司2022年1月、7月分别投产的温州工厂生产线截至2022年1-9月的产能利用率均不足70%,2022年9月投产的温州工厂生产线当月的产能利用率为26.3%。另2022年5月、8月投产的嘉善工厂生产线截至今年9月的9个月的的产能利用率不足40%。

负债高企

根据弗若斯特沙利文报告,受益于全球电动汽车市场增长,全球动力电池市场稳步增长,年安装量从2016年的41.2GWh增至2021年的293.7HWh,复合增长率为48.1%,预计将从2022年的493.6GWh进一步增长至2026年的1845.2GWh,复合年增长率为39.1%。

本次上市,瑞浦兰钧募集资金一方面计划继续扩大产能,主要为在温州、柳州及嘉善的生产工厂建设;另一方面布局先进锂离子电池、先进材料及先进生产工艺的核心技术研发;其余资金用于偿还银行贷款及补充营运资金等。

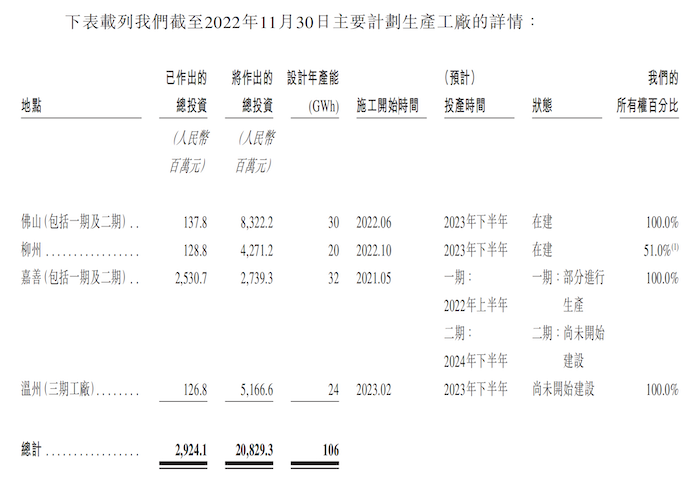

截至2022年9月30日,公司设计年产能达到32.7GWh,瑞浦兰钧的目标是在2025年底前达成150GWh以上的产能,预计2023年底前增加产能至超过70GWh。(其中2024年底完成扩大嘉善工厂产能至32GWh,2024年底前扩大温州生产工厂产能至50GWh)同时新建佛山、柳州生产工厂,计划产能分别为30GWh、20GWh。

目前公司产能利用率还未充分。截至2022年11月,公司佛山(包括一期及二期)、柳州、嘉善(一期、二期)、温州(三期工厂)已作出的总投资额29.24亿元,预计将作出的总投资额达到208.29亿元,上述工厂最晚的于2024年下半年投产。

技术上,瑞浦兰钧致力于布局包括新一代问顶技术的方形磷酸铁锂及三元电池、ET电芯属扁平电池、双子星电池等,此外还将重点研发半固态方形电池、钠离子电池等。截至2022年11月,共有2083名研发人员,报告期研发开支分别为4750万元、7270万元、2.46亿元、2.57亿元。

值得注意的是,目前公司负债率维持在较高水平,报告期各期,瑞浦兰钧的资产负债率分别为88.25%、87.61%、75.15%和69.54%,负债权益比分别为515.1%、293.0%、142.5%和91.1%。

评论