文|全球财说 王莉

以打造“好地方的好银行”为愿景的厦门农村商业银行(简称“厦门农商行”),2022年迎来改制成立十周年的“生日”。

资料显示,厦门农商行前身为全国首家地市级统一法人联社—厦门市农村信用合作联社,是在原厦门农村信用社基础上整体改制而成的股份制商业银行,2012年7月16日正式挂牌开业。

但是在改制十周年之际,该行的IPO愿景并未达成,在排队四年多后,2022年一季度该行撤回了上市申请,无奈撤回的背后是股权的重大变动影响,近两年来该行股权被拍卖、冻结比较频繁,对其IPO进展也有一定影响。

01 股权变动频繁

2022年2月份,IPO排队超四年的厦门农商行撤回了A股上市申请。

公开信息显示,2017年5月,厦门农商行在厦门证监局进行了IPO辅导备案。同年8月、11月,该行分别披露了两期中信建投对其IPO的辅导工作备案报告。同年11月24日,中信建投在辅导工作总结报告中指出,认为厦门农商行已符合公开发行股票并上市的条件。

厦门农商行于2017年12月29日在证监会官网首次披露招股书,2018年6月29日上市状态变更为“预先披露更新”。招股书显示,厦门农商行拟在上交所上市,发行股份数量为不低于发行后总股本的10%(含10%),且不超过发行后总股本的25%(含25%)。发行后,总股本不超过约49.79亿股。

但是期间因为踩雷“中企华”,该行和昆山农商行在2019年初IPO进程均被按下暂停键。

2019年1月29日,巨人网络集团股份有限公司发布公告称,2019年1月8日,公司为重大资产重组聘请的评估机构“中企华”接到证监会调查通知书,因“中企华”在执行广东广州日报传媒股份有限公司收购上海香榭丽广告传媒股份有限公司股权项目业务中涉嫌违反证券法律法规,证监会对“中企华”立案调查。受此影响,证监会于2019年1月25日向巨人网络出具了《中国证监会行政许可申请中止审查通知书》,中止审查公司重大资产重组申请文件。

一石激起千层浪,“中企华”被立案调查波及的范围甚广,因为“中企华”同时担任数十家上市公司重组事项的评估机构,此次立案调查或影响到这些上市公司重组事项的进程。而随着“中企华”事件的进一步发酵,一些在A股排队上市的企业也受到影响。厦门农商行和昆山农商行都曾聘中企华为其做过评估事项,故而在当时,两家银行首次公开发行股票被中止审查。

在“禁令”被解除后,厦门农商行上市事宜一直未有新进展,直到2022年2月份,该行撤回了上市申请。

对于撤回的原因,厦门农商银行对外的回应是,该行主动调整上市计划,是基于股权优化目的,意在利用调整期着力梳理并优化股权,为下一步稳健发展和再次申请上市筑牢基础。厦门农商银行对外还表示,此次调整上市计划,只是调整了阶段性的工作步伐,该行继续申报上市的总体方向和决心未有变化。

事实上,该行提到的优化股权,其实就是因为近两年来该行一些民营股东面临经营风险而造成股权质押、冻结拍卖而造成的股权被迫变动,当然,如果该行能在这一轮民营股东股权的变动中引入更具实力的战略投资者,对该行而言自是好事。

不过,当前地方银行股权遇冷现象比较普遍,厦门农商行也不例外。

近期,京东司法拍卖平台上线多条关于厦门农商银行股权拍卖信息,被执行人吕某辉持有的该行合计1450万股股权将于2022年12月29日10时至2022年12月30日10时进行二次拍卖,股权被拆分成29份,起拍价合计4060万元,相较于评估价5684万元打7.14折。

在此之前,福建省厦门市湖里区人民法院于2022年12月5日10时至2022年12月6日10时第一次公开拍卖厦门农商银行30笔合计1500万股股权,起拍价合计4530万元,相较于评估价5880万元打7.70折。上述1500万股股权中,50万股股权成功拍出,另外1450万股股权因无人出价而遭遇流拍。

2022年1月1日,阿里司法拍卖平台显示,厦门宏信伟业投资有限公司持有的厦门农商银行194笔合计1.06亿股股权进行公开拍卖,起拍价合计约4.25亿元,其中1600万股股权成功拍出,剩余股权因无人出价流拍。

厦门农商银行前十大股东中两位股东成被执行人。中国执行信息公开网显示,截至2022年12月20日,厦门农商银行第五大股东中融新大集团有限公司9次成被执行人;厦门农商银行第八大股东厦门誉联集团有限公司14次成被执行人。

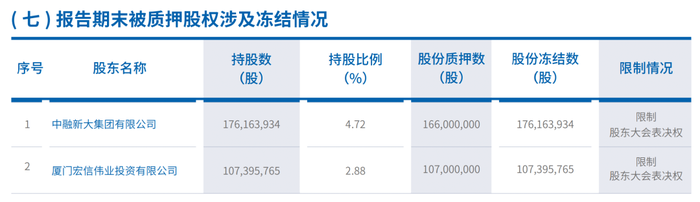

根据该行2021年报,有两大股东的股权在当时被冻结,并被限制了股东大会表决权。

图片来源:厦门农商行2021年年报

02 业绩持续下滑

股权拍卖遇冷,通常也与企业经营业绩有直接关系。

近年来受疫情等宏观环境影响,厦门农商行业绩状况持续走低。财报显示,该行2020年、2021年营业收入、净利润同比均呈下降态势,分别同比下降29.69%、15.44%。2022年上半年该行仍然延续了下降态势,2022年1-6月,厦门农商银行实现营业收入14.01亿元,同比下滑3.11%;归母净利润3.64亿元,同比下滑30.13%。

图片来源:厦门农商行2021年年报

从2021年该行的营收结构看,该行利息收入下降,同时利息支出增长,导致利息净收入更大幅度的下降,手续费及佣金净收入由于支出的缩减也由亏损转正,但由于占比并不高,对扭转营业收入下降态势作用不算大,营业支出也进行了压缩,但仍未阻住利润下降的趋势。

与此同时,该行成本收入比也逐年上升,显示出该行经营效率走低。资产质量方面也不容乐观,2021年该行不良率有较大幅度提升,从2020年的0.94%升至2021年的1.39%,与此同时拨备覆盖率也消耗的比较快,2019、2020、2021年分别为301.74%、259.07%、192.59%。

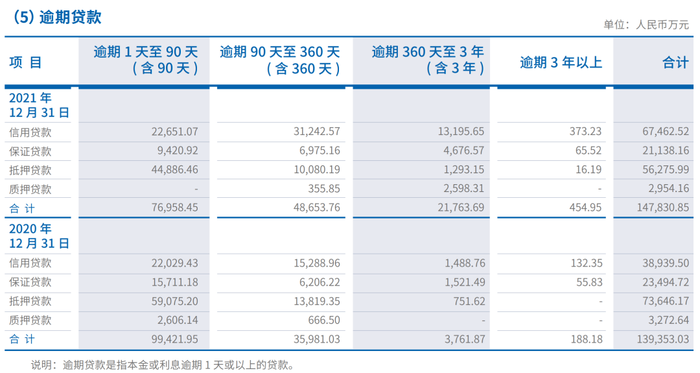

重组贷款有一定回落,但逾期贷款仍在增长,其中尤以逾期360天至3年的贷款增幅最大。

图片来源:厦门农商行2021年年报

不过由于近年来贷款投放相对谨慎,该行核心资本消耗倒不严重,核心一级资本充足率倒还算充足,2019至2021年其核心一级资本充足率分别为10.77%、10.43%和11.58%。

2022年上半年末,该行资本充足率也仍比较充足。截至2022年二季度末,厦门农商银行合并上报的监管报表口径下资本充足率12.99%,一级资本充足率11.15%,核心一级资本充足率11.15%,分别较2021年末增加0.44个百分点、减少0.44个百分点、减少0.43个百分点。

这对于当前尚无法IPO的厦门农商行而言属于利好,在资本吃紧前还有相对充足的时间对股权进行优化。

评论