文|娱乐独角兽 明明

编辑|袁佳琦

对于电影行业来说,刚刚过去的2022年无疑是艰难的一年。

国家电影局统计数据显示,2022年度全国电影总票房为300.67亿元,这一数据较上一年的470亿元下降约36%。其中国产电影票房为255.11亿元,在总票房中占比为84.85%;全年城市院线观影人次为7.12亿,比2021年的11.67亿大幅减少。全国影院总放映场次1.02亿场,比2021年的1.23亿场少了2000万场。《长津湖之水门桥》单片累计票房超过40亿元,摘得年度票房榜冠军。

颓势延续到了贺岁档、元旦档。据灯塔专业版数据,截至1月2日23点,今年元旦档电影票房共计5.55亿元。《阿凡达:水之道》《想见你》和《绝望主夫》分别以2.81亿、1.24亿、1.21亿元票房的成绩,占据票房榜前三名,总计产出95%票房,同比下降46%(2022年元旦档10.21亿元),创下2014年以来的最差成绩。

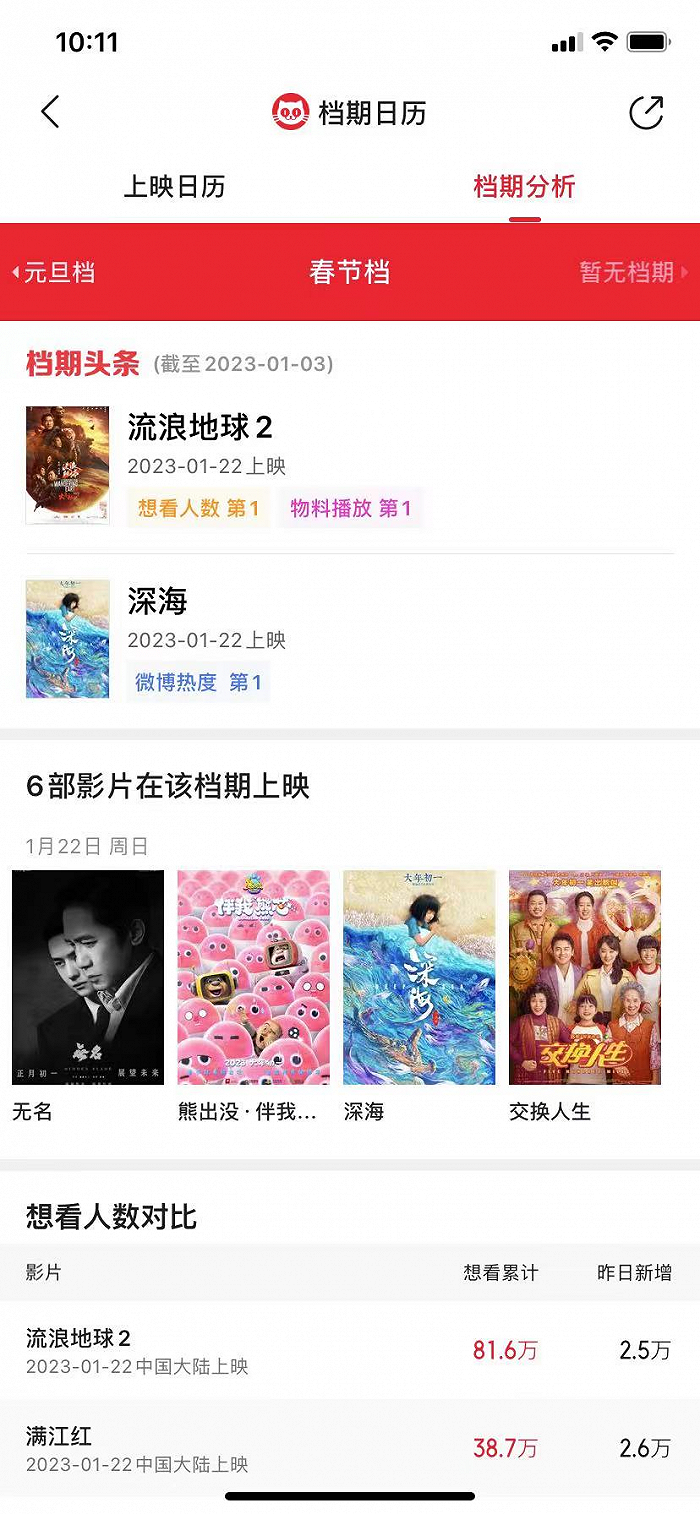

截至今日,春节档已经定档六部影片,包括雷佳音张小斐主演的合家欢喜剧《交换人生》,郭帆导演、吴京刘德华李雪健主演的《流浪地球2》,张艺谋导演、沈腾易烊千玺张译主演的《满江红》,程耳导演、梁朝伟、王一博等主演的《无名》,以及《大圣归来》导演田晓鹏七年磨一剑的国漫动画《深海》,系列IP《熊出没·伴我“熊芯”》。可以预见的是,在“最强春节档”呼声的同时,可能又将迎来“最贵春节档”。春节档能够帮助过去一年里失血过多的行业回血吗?

内容元素混搭,主旋律有待创新,黑马成惊喜

过去一年间,头部影片和中腰部影片均急剧减少,全年共有7部影片票房突破10亿,在2019年,这个数字是15部。拓普数据显示,票房2-5亿新片仅7部,较2021年大幅减少11部,票房份额仅占全年大盘的8.9%。

马太效应不仅体现于票房向头部影片集中,同时也体现于大片扎堆国庆档、春节档等重要档期,小片则只能向冷门档期集中。

从全年数据中,不难窥得行业趋势、观众口味的变与不变。不变体现在优势类型一如既往的能打,从年度票房TOP3中《独行月球》《这个杀手不太冷静》占据两席,不难看出,合家欢喜剧类型仍然是节假日观众亲友相聚、展开线下社交的主流选择,商业片制胜的不二法宝。另外,喜剧片整体评分也有所提升,猫淘均分由2020年以前的8.4分左右提升至2022年的8.9分。

在外部环境压力较大情况下,具有舒缓解压功能的喜剧,更是符合观众主流情绪的刚需,此前喜剧片《哥·你好》便是吃到了一波题材红利,从中秋档一直超长待机40多天,成为国庆档季军。

纵观多位“扛票房”的“百亿影帝”,也以喜剧演员为主。过去一年间,马丽成为上升最快、个人累计票房最高的喜剧演员。截至目前,马丽出道以来的个人票房总数已接近160亿,是唯一一位个人票房突破100亿的中国女演员。

同过去几年一样,主旋律仍然在重要档期发挥着中流砥柱的作用,春节档票冠、年度票冠《水门桥》,以及国庆档票冠《万里归途》,均为主旋律影片。博纳成为这几年来主旋律商业片爆发后,最大的赢家。

但需要看到的是,走过了三年多历程,主旋律影片也开始不断进化和分化,非头部同质化内容难以激起太大的水花,如《平凡英雄》《钢铁意志》便成绩一般,爱国热情之外,主流叙事需要找到更多的创新点和突破口。如《奇迹·笨小孩》便是一次用亲情元素、现实主义剧情片类型包裹主旋律题材的创新尝试。

国产片占据主导地位的趋势仍然没有变化,并且或将在接下来几年仍然如此,2022年引进片产出全年15%的票房。近日《阿凡达2》票房不及预期,博纳影业董事长于冬表示“国外电影已经不再适合中国观众,他们更喜欢国产电影”,言论引发热议。

变化则体现在口碑对观众购票行为的驱动作用进一步增强,不同内容元素之间的混搭碰撞,为观众带来了耳目一新的体验。暑期档票冠《独行月球》便是开心麻花首次对“科幻”类型、“软科幻+喜剧”的挑战,《明日战记》虽然故事和人物粗糙,在“机甲科幻”类型方面的探索也颇有创意。

这一年的惊喜,来自于新人“后浪”导演,以及以小博大的中小成本黑马影片。刘江江的《人生大事》从清明档撤出,少见的殡葬题材、朱一龙转型等带来了关注讨论度,喜剧元素下包裹的温情内核则引发了,最终斩获17亿票房成为档期亚军。而《隐入尘烟》上映62天破亿的逆袭,一方面证明了抖音短视频宣发情绪营销打造爆款的势能,另一方面也证明了文艺片的潜力。

内容创新,可谓是将当下整个行业将流失的主力观众,消失的年轻观众,重新拉回影院的关键所在。一个明显的趋势是,整个电影观众正在趋向“老龄化”。《2022强影之路》白皮书认为,2018年起至今,24岁以下的年轻观众比例减少了10个百分点。与离场的年轻观众相比,40岁及以上的“老龄”观众则提升了近10个百分点。

“小美小帅”的短视频解说,剧本杀、密室等新兴娱乐,果真是第七艺术最大的威胁吗?电影从诞生以来便不断吸纳其他艺术表现方式,也启发了诸多内容表达方式。或许,寻求长远发展的生命力,行业更应该做的是反求诸己。

危与机:极限定档宣发、观影人次下降

疫情的阴影始终笼罩在2022年上空。上半年3-5月,上海、北京等地影院大规模停业,清明档、五一档影片集体撤档,11月又有一波影院停业,12月再次迎来新的冲击。超过一百天大盘单日票房不足两千万。

当前全球票房已破15亿美元的全球年度票房冠军《阿凡达2》,在国内上映之初,刚好赶上第一波“全城皆阳”的高潮,预期票房一度从25亿下调至9亿左右,近日才迎来了重新走高上调至15亿左右。

如果说票房数字的下降只是暂时的,最致命的威胁是:观众或许正在离开电影院,观影习惯不断被打破。“宅娱乐”成为常态,人均观影频率也从2021年的2.3次降到了2.0次(灯塔数据)。而重新培养起观影习惯需要反复积累,绝非一部大片独力完成。

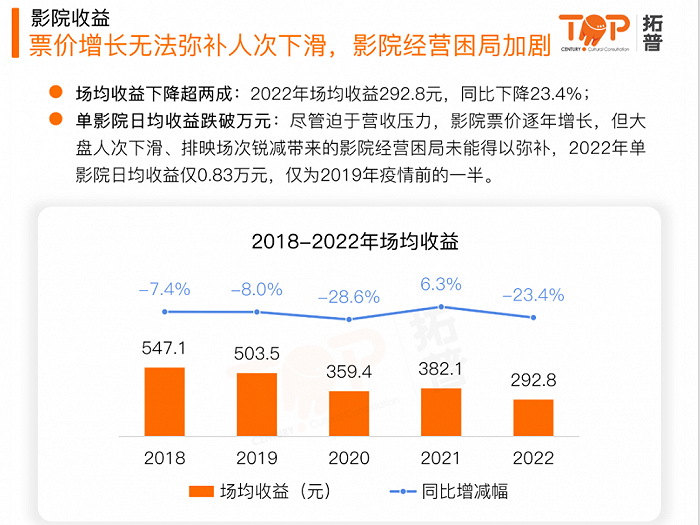

这是一个不妙的循环:观影人次下降,最低发行价提升,反复关停导致固定成本损失,影院只能通过提高票价来弥补,但这种“短暂止渴”的行为带来的是观众进一步流失,观影意愿进一步下降,正如此前《阿凡达2》上映时便引发了一波“高票价争议”和舆论反弹。

相应地,“无片敢于定档”的现象越发凸显。“片荒”问题早在2020年、2021年便有所显现,但2022年则更加严重。2022年上映影片数量326部,2019到2021年,全年影片上映数量分别是612、365和697部。片荒进而导致老片“超长待机”,密钥不断延期。

疫情、过审等多种原因下,突发撤档和极限定档成为常态,进一步加重片荒,打乱传统宣发周期。过往长达几个月、半年甚至一年的定档窗口期已经不可复现,年初《长津湖之水门桥》提前14天空降春节档,暑期档《独行月球》提前10天左右定档,另外,在国庆档这一特殊档期,“献礼”成为了优先考虑的第一要素,《长空之王》在已经定档的情况下提前几天撤档,国庆档影片集体在同一天突发定档。《新神榜:杨戬》《想见你》等均是提前四天定档。相较于头部项目的关注度优势,中等体量项目在宣发压缩后受到的影响更大。

由此为行业带来了“极限宣发”的挑战,呈现出如下趋势:映前宣发周期压缩,导致宣发朝映后期后置,考验片方和宣发团队中长线营销能力,根据观众实时口碑和不断调整策略;片方宣发费用压缩,更青睐于轻体量、高转化率的打法,短视频宣发成为行业标配,票补消失之后,直播带货电影票等新兴玩法受到青睐;与此同时,抖音收购To B在线票务平台影托邦,入局电影票生意,或将为猫淘两分天下的格局带来新的冲击。

内容供应量严重不足,一方面对下游影院带来了直接冲击,影院推出“午休”“观看世界杯”等自救报道不断,据统计新建影院六百余家,同比下滑 25.3%。同时,2022 年预计闭店五百至七百家,新建影院数量与闭店数量相当。之后或将迎来一波中小影城倒闭潮,资源向头部影投集中。

猫眼研究院《2022中国电影市场数据洞察》显示,过去一年间,全年46天影院营业率不足50%,1/3影院年票房不足百万,年票房3000万以上的影城自2020年后再度缺失,年票房500万以下影城为票房主力场,但今年这些影城的场均人次也出现了下降。2022年,年票房在100万-500万的影院贡献了全年半数票房,这意味着行业根基也发生了动摇。

另一方面,也反过来影响了上游生产制作环节。2022年前三季度财报显示,21家上市影视公司净利润共约-8.38亿元,同比下降134.58%,其中,11家公司亏损,以中国电影、上海电影、万达电影、博纳影业等电影股、院线股为主,其中万达电影以净利润亏损5.33亿元“领跌”,同比下降283.47%。转向剧集自救成为多数电影公司的选择。

当然,希望并没有完全消失。今年五一档院线多部重磅影片撤档,仅有《我是真的讨厌异地恋》等中小体量新片上映,另外北京、上海等地影院暂停营业,全国影院营业率不足七成。档期最终的近3亿元票房,扛住了压力,相当于外界预期的1.5亿票房的两倍。这一现象说明了观众的观影需求仍然存在。

过去两年间,拥有世界上最大的市场,中国影市曾扛住了疫情的考验,连续两年蝉联全球票房冠军,证明中国电影具有很强的内生韧性。而疫情防控措施的优化调整,也意味着过去三年间反复的影院关停将成为过去时,行业将逐步走向复苏。新的一年,产能下降等遗留问题虽然还在,但不少从业者确实相信,至暗的触底时刻已经过去了。

评论