文|满投财经

近期,国内新能源汽车12月以及2022年的销量陆续公布,在年终目标的压力下,不少车企都加大促销力度想要在年底冲一把业绩,国内主要新能源车企的具体销量表现如何?展望2023年,行业又将面临怎样的挑战?

01、多数车企无法完成年终目标,比亚迪霸榜热销车型

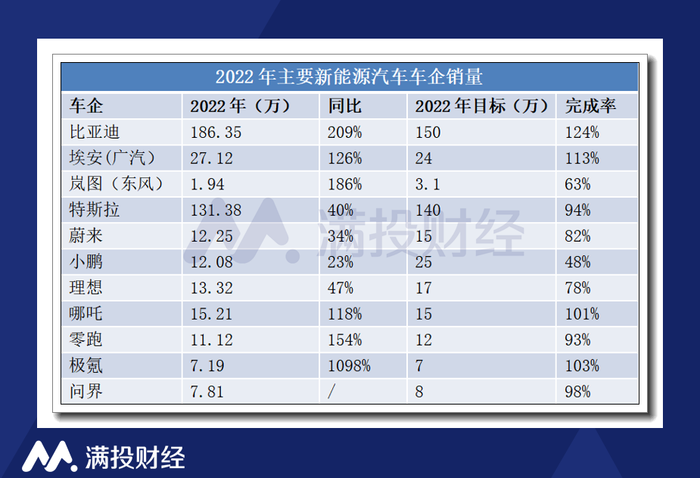

从交付量来看,比亚迪的交付量表现亮眼,2022年12月新能源汽车销量为23.52万辆,上年同期9.39万辆;2022年全年销量为186.35万辆,同比增长208.64%。其中纯电车型的累计销量为91.11万辆,同比增长184%,插混车型累计销量94.62万辆,同比增长246%。

比亚迪自宣布停产燃油车全面发展新能源汽车业务以来,借助本身垂直一体化的优势,短时间内将新能源汽车的销量快速提升,2022年的销量较2021年翻了2倍,市场份额也从去年年底的20%强势增长至30%左右,持续问鼎新能源汽车销量榜首,也是国内传统车企转型全面转型新能源的先行者和引领者。

全年销量排在第二的是特斯拉,特斯拉的2022年Q4的产量和销量分别为40.5万和38.8万,尽管创下季度新纪录,但在物流问题、需求放缓、利率上升和对经济衰退的担忧的影响下,公司的业绩仍不及华尔街的预期。特斯拉2022年全年的交付量为131万辆,同比增长了40%,其中Model S/X的交付为6.67万辆,Model 3/Y的交付为12.47万辆。特斯拉在四季度采取了多轮的降价促销措施,以此来冲刺最后三个月的销量,但仍旧未能达到公司的年终目标。

传统车企中,除了比亚迪,埃安(广汽)和岚图(东风)的2022年累计销量分别为27.12万辆和1.94万辆,同比分别增长126%和186%。埃安发展迅猛,交付量在新势力中遥遥领先,夺得2022年造车新势力的冠军,随着新能源汽车行业竞争的加剧,传统车企的优势正逐渐凸显。

新势力中位居第二的为哪吒汽车,2022年的交付为15.21万辆,同比增长118%。而“蔚小理”的累计交付量分别为12.25万、12.08万和13.32万辆,理想汽车的交付超过蔚来和小鹏,位于新势力的第三,蔚来和小鹏分别居第四和第五。零跑汽车累计销量也达到11万辆,同比增长154%。作为后起之秀的零跑、哪吒等正在发力从第一梯队中的“蔚小理”抢下市场份额,相较于“蔚小理”已经比较“温和”的增速,第二梯队的车企翻倍成长的空间仍旧较大。

而传统车企分拆出或独立的新品牌,如AITO问界、吉利极氪、广汽埃安等,站在巨人肩膀上的“创二代”品牌也在发起猛烈攻势,特别是AITO问界和极氪,短时间内交付量迅速踏上万辆的门槛,2022全年交付量均超7万辆,相信很快可以进入十万辆的梯度。

从目标的完成率来看,大部分车企都无法完成2022年的目标,但传统车企品牌展现较强韧性,超额完成的有比亚迪、埃安、哪吒和极氪。

(数据来源:公司公告,满投整理)

从车型来看,特斯拉的Model 3和Model Y交付量合计超过120万辆,成为全球多个国家的畅销车型,继续蝉联全球纯电动车销量冠军,在国内同样也是销量大户。五菱宏光MINI的表现依旧突出,年销量为37.66万辆,在低价位的车型中成为大多数用户的选择。而比亚迪的多款车型都成为2022年新能源乘用车的热销车型,其中比亚迪宋的年销量高达47.8万辆,比亚迪秦的年销量高达32.36万辆;比亚迪汉、比亚迪元、海豚的年销售量在20万以上。比亚迪生产纯电动车和插混这两种新能源车,纯电动车的销量低于特斯拉,但是如果两者销量叠加,将超过特斯拉。

(数据来源:公司公告,满投整理)

02、行业竞争依旧激烈,2023年面临需求透支风险

总结各大车企的销售数据来看,可以感受到在国内的新能源汽车渗透率突破30%的情况下,行业的竞争依旧激烈,不同阵营的选手同台竞技。在交付量上,比亚迪和特斯拉领先优势明显,比亚迪宣布全面生产新能源汽车业务之后展现惊人的爆发力。造车新势力中,“蔚小理”的先发优势逐渐失去,第二梯队的哪吒、零跑等品牌奋起直追,主要在中低端价位发力抢占市场份额。而站在巨人肩膀上的“创二代”,以埃安、极氪、问界等为代表,有了背靠企业资金、技术、经验、渠道等方面的支持,发展更是异常迅猛,背靠华为的问界仅用了7个月就实现了月度销量从百到万的跨越。

由此看来,国内的新能源汽车赛道呈现百家争鸣的局面,随着传统车企陆续转型以及互联网公司的加入,或将推动行业进入新一轮的洗牌,停滞不前依赖旧车型的品牌或将被挤出第一阵营。与此同时,行业也从来不缺少后来者,如恒驰、小米仍在奋起直追。

从行业的发展方向看,在汽车产品的动力系统没有进一步突破的情况下,接下来行业的竞争重点或将会向自动驾驶、交互方式、内饰、软件配置等方向上转变,在电动化基础上加深与智能化的结合,以提升用户体验,促进销量增长。

与此同时,行业在2023年也将面临风险与挑战。中国的新能源汽车正从政策导向型向市场导向型转变,新能源车的补贴已经在2022年年底终止。这对于购车用户而言,购车成本根据不同的车型将增加几千到数万人民币不等,短期内将打击用户的购买欲,使得新能源汽车销量承压。而随着补贴退坡过程,会有一部分的用户在今年的11月、12月就提前锁定订单,以享受国家最后的补贴,叠加各大车企年底的“大力促销”,将透支部分2023年的需求,导致明年年初的需求后劲不足,2023年新能源汽车的实际增速或将低于潜在增速。

展望2023年,新能源汽车渗透率继续上扬的整体趋势不改,行业普遍预计2023年国内新能源汽车的全年销量将超过650万辆,比较乐观的预计是达到800万辆,渗透率达到40%以上。

评论