记者|梁怡

近日,山东益大新材料股份有限公司(简称“益大新材”)提交创业板上市申请,拟募资15.47亿元,主要用于扩产、研发以及补流。

益大新材集合研发、生产、销售高品质针状焦为一体,其中针状焦产品为油系针状焦,包括负极焦、电极焦两种产品,总产能达19.50万吨/年,负极焦主要用于新能源电池负极材料的生产;电极焦主要用于制造电弧炉炼钢用大规格超高功率石墨电极本体或接头,还可以用于生产高端特碳材料。此外,公司也有部分燃料油、沥青等联副产品的生产和销售。

事实上,益大新材的产品具有极强的产业链属性,挂钩下游新能源电池和石墨电极行业。目前,新能源汽车行业景气高涨,锂电池负极材料厂商加速扩产,益大新材顺势而为冲刺油系针状焦第一股,成色几何?

冲油系针状焦第一股

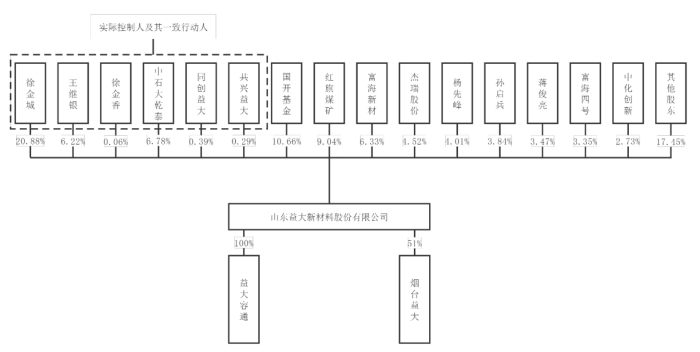

益大新材成立于2012年5月,由徐金城、蒋俊亮、王惠兰、山东宏河矿业集团嘉祥红旗煤矿有限公司(2017年12月改名为“山东宏河控股集团嘉祥红旗煤矿有限公司”)和中石大乾泰分别认缴5700万元、600万元、1200万元、2000万元、500万元出资设立。

IPO前,徐金城为公司第一大股东,直接持有公司20.88%的股份,徐金城、王继银为公司实际控制人,与一致行动人合计控制公司34.62%的股份。

界面新闻注意到,报告期内,益大新材多次通过增资、股权转让引入投资者,甚至到了2022年6月仍有突击入股的情况,其中包括油服装备龙头杰瑞股份(002353.SZ)以16元/股的价格认购公司新增股份1000万股,持股比例达到4.52%。

再比如,下游锂电池负极材料老大贝特瑞(835185.BJ)同样选择入股益大新材,2021年2月,按照6.5元/股的价格,徐金城、王继银、孙启兵转让100万股至贝特瑞,上市前,贝特瑞持有公司300万股,比例达到1.36%。

而备受资本青睐或许是因为独一份,益大新材在招股书中表示目前A股尚无针状焦为主营业务的上市公司。

但值得注意的是,从行业竞争力来看,由于缺乏对标公司,益大新材信息披露得并不够细致,例如核心技术处于一个什么样的水平?市场占有率大概多少?

2020年业绩亏损

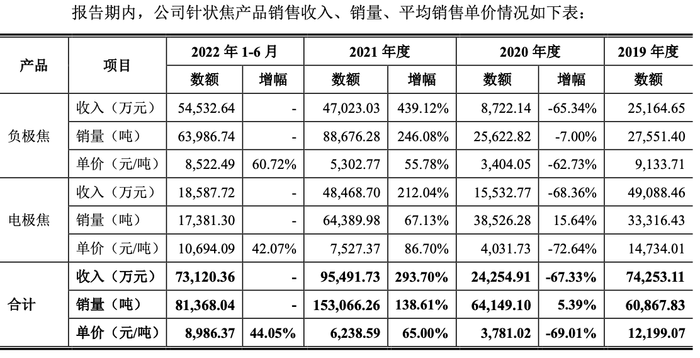

报告期内,益大新材的收入分别为11.09亿元、9.86亿元、19.36亿元以及13.21亿元,归母净利润分别为2.64亿元、-8902.10万元、1.27亿元、1.13亿元,其中2020年公司收入大幅下滑,甚至还出现亏损。

具体来看,针状焦的收入由2019年的7.43亿元大幅减少至2020年的2.43亿元,同比下降67.33%,占主营业收入的比重也由67.28%降至24.73%,原因在于受销售价格大幅下滑的影响,其中负极焦的单价由9133.71元/吨降至3404.05元/吨,降幅达到62.73%,电极焦由14734.01元/吨降至4031.73元/吨,降幅达到72.64%。

据悉,2018年以来,石墨电极、针状焦产能呈现增长趋势,同时2020年新冠疫情使得下游客户停工停产,负极材料和石墨电极的出口也受到较大影响,导致针状焦的价格持续下滑。2020年,国内油系针状焦平均报价为6666.01元/吨,较2019年的20678.57元/吨下降67.76%(数据来源:百川盈孚,含税)。

降价潮并未持续太久,2021年我国新能源汽车产量呈快速增长趋势,带动负极材料需求量快速增长,进而导致负极焦价格增长,同时随着钢材价格回升,电极焦市场需求也出现增长,下游客户陆续恢复正常生产,针状焦价格整体开始回升。2021年,国内油系针状焦平均报价为9134.79元/吨,较2020年的6666.01元/吨上升 37.04%(数据来源:百川盈孚,含税)。

因此,2021年益大新材的针状焦量价提升,业绩大幅好转。

但值得注意的是,公司的盈利水平仍待观察,报告期内毛利率分别为34.03%、-7.53%、12.36%和15.98%,其中针状焦分别为41.23%、-30.86%、16.26%以及18.79%。

仅有7名销售人员

截至2022年6月末,益大新材共有员工513人,其中研发技术人员79名,销售人员仅有7名。

界面新闻记者注意到,销售人员的工资并不算低,2022年上半年薪酬总计157.46万元,人均达到22.49万元,而研发人员同期678.48万元,人均仅8.59万元。

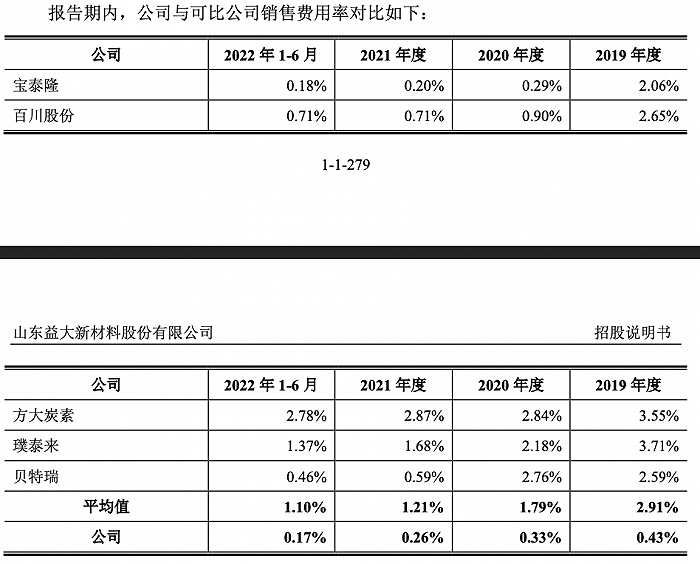

另外,报告期内,益大新材的销售费用分别为473.14万元、321.81万元、505.94万元和219.20万元,占营业收入比例分别为0.43%、0.33%、0.26%和0.17%,这也远低于同行可比公司。

对于报告期内销售费用率低于可比公司,公司解释主要与收入结构有关。较可比公司而言,除主产品收入规模较大外,公司燃料油、沥青等联副产品的收入占比也较高,其具有大宗商品属性,市场参与者众多、价格透明、交易频繁、收入规模较大,销售费用率一般较低。

事实上,益大新材均采用直销模式,2019年至2021年公司向前五大客户销售金额分别为5.01亿元、2.51亿元和7.06亿元,占当期营业收入的比例分别为45.13%、25.46%和36.46%,而前五大客户变动也相较频繁,如2019年EL6新进入公司前五大客户,也为公司当年新增客户;2020年,山东东方华龙工贸集团有限公司、淄博瑞淼新能源科技有限公司、茂名市东港石化有限公司新进入公司前五大客户,也均属于公司当年新增客户。

安全事故、行政处罚“缠身”

界面新闻注意到,2019年益大新材连续发生两起安全事故。

2019年5月2日,益大新材在停产检修期间一名员工意外触电死亡;随后6月3日,公司两名员工工作期间被烫伤送医治疗,于1个月后死亡。

对此,公司也在招股书中提到了安全生产的风险,“公司原材料主要为沥青、燃料油等,主要联副产品包括沥青、燃料油、液化石油气、干气等。公司部分原材料、中间产品、产成品属于危险化学品;沥青等原材料或产品虽然不属于危险化学品,但遇高热明火及强氧化剂仍然容易引起燃烧”。

此外,报告期内益大新材还收到过行政处罚。

2019年7月,益大新材因未为从业人员提供符合国家标准或者行业标准的劳动防护用 品,被嘉祥县应急管理局处以5万元罚款。

2019年11月19日,济宁市嘉祥县市场监督管理局向公司出具《行政处罚决定书》 (嘉市监罚(2019)2003):因公司未经许可擅自从事移动式压力容器充装行为,违反了《中华人民共和国特种设备安全法》第四十九条的规定,责令公司立即停止充装行为并处罚款11万元、没收违法所得10.16万元。

2021年7月12日,济宁市市场监督管理局向益大新材出具《行政处罚决定书》(济市监罚(2021)61):因公司在从事移动式压力容器充装过程中,未按照规定实施充装前后的检查、记录制度,违反了《特种设备安全法》第四十九条第(二)项的规定,对公司处4万元罚款的行政处罚。

评论