文|港股解码 慧泽李

2022世界杯盛宴,最大的赢家当属捧起大力神杯的阿根廷队及梅西,而那些世界杯上带有“中国元素”标签的赞助商们也享受了一波红利。

宇通客车(600066.SH)早在2020年就盯上了这场商业良机,当时与卡塔尔签署战略合作框架协议,不仅在当地建电动客车工厂,还要提供1500台客车,其中包含888台电动客车。

然而世界杯带给宇通的利好,资本市场并不认可,其股价并没有发生实质性的变化。

从11月21日世界杯开幕,宇通客车当日的开盘价为7.88元/股,到12月18日结束后的首个交易日以7.70元/股收盘,全程静如潭水。拉长时间轴来看,2022年宇通客车股价基本上在7-8元/股的区间震荡。

宇通客车遭遇的瓶颈不是世界杯这种短期热点能够化解的。

01 天花板制约了想象空间

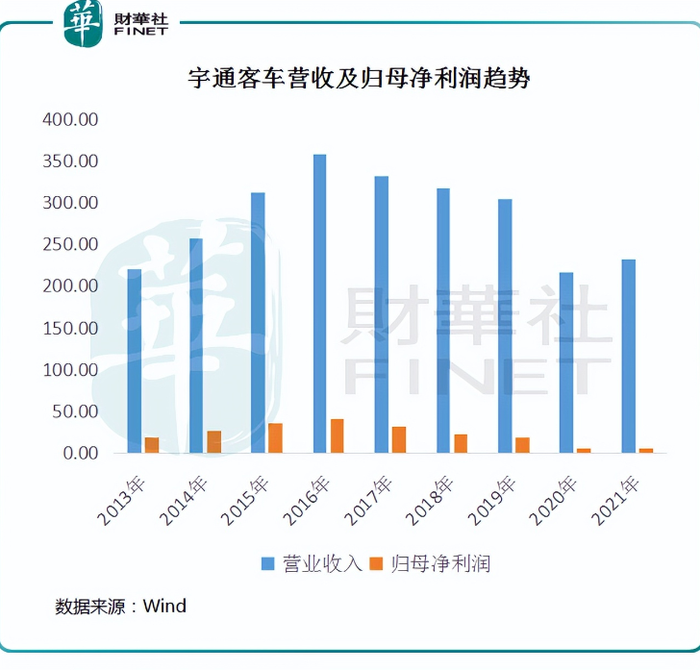

大部分投资者看企业的第一反应还是看业绩,宇通客车业绩确实拉垮了。公司2022前三季度收入131.13亿元,同比下跌16.28%;归母净利润为1.31亿元,同比下跌50%。

拉长时间轴,2017年是宇通客车业绩由盛转衰的转折点,在此之前其营收、净利润每年都保持正增长,2016年达到业绩史上的最高峰,此后便进入下滑通道。

但业绩毕竟只是结果,其背后底层逻辑值得挖掘。

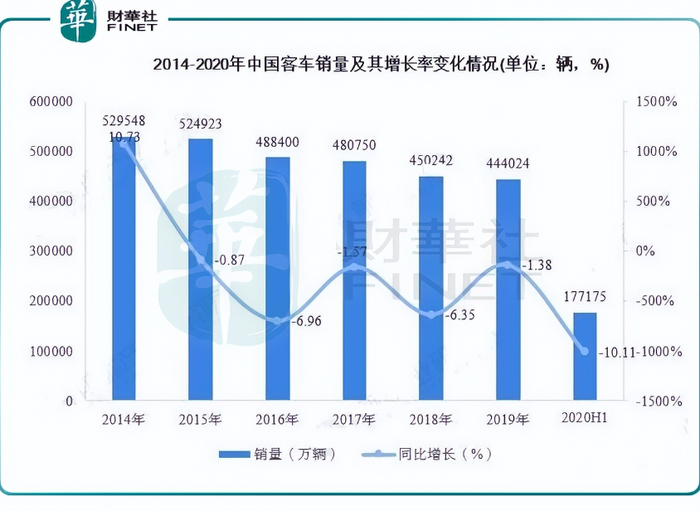

业绩的下滑背后则是行业触及到天花板的折射。国内客车市场从2014年到达销量顶峰连续6年下降,如下所示(数据来源:中国客车信息网):

公司的业绩高峰期与行业的高峰期也是在时间节点比较接近的。

任何行业都有天花板,也是不可逾越的规律,比如当下的手机行业。一旦触及到天花板,自然在估值方面就缺乏了想象空间,这是客车概念股较乘用车概念股近几年在资本市场青睐度低的原因。

对宇通客车而言,除了面临行业的瓶颈,其自身的地位也在下滑。

02 行业地位下滑

宇通客车2022年累计销量为3.02万辆,同比下滑27.8%。同比下滑的背后主要是疫情抑制了整个客车行业的需求,第二个因素则是竞争对手们对其市场份额的蚕食效应。

后疫情时代的放开最先受益的是人们的出行与交通,那么客车行业将是其中的受益领域;但行业地位的下滑是宇通客车短时间内难以改善的。

江铃汽车、金龙汽车、福田汽车这三家车企2022年的客车累计销量是高于宇通客车的。

江铃汽车(000550.SZ)在产品领域走的是多元化路线,在轻型客车、SUV、皮卡、卡车均有布局,其中,轻型客车在2022年的累计销量为77237辆,远远高于宇通客车。

金龙汽车(600686.SH)2022年的整体销量暂未出炉,不过根据前11月37419辆的客车销售量来看,也已经超过了宇通客车的年度总销量。

其实,在2021年的累计销量PK上,金龙汽车就首次超过宇通客车,到了2022年,这种反超的态势一直在持续。

福田汽车(600166.SH)主打业务虽是货车,但在客车方面也在重点布局,从2022前11月的累计销量来看,轻型客车、大型客车、中型客车分别为34630辆、3402辆、1276辆,同样的在客车方面的销量也是高于宇通客车的。

这意味着宇通客车原先的领头羊地位已经成为过去式,而第二梯队方面也在背后紧追不舍。

第二梯队的客车概念上市公司则为安凯客车(000868.SZ)、亚星客车(600213.SH)、中通客车(000957.SZ)。其中,安凯2022年前11月的累计销量为2490辆;亚星与中通客车的2022年累计销量分别为2306辆、8957辆。

虽然第二梯队目前各个内部成员没有对宇通客车构成威胁,但累加起来的力量也是强大的。

客车领域还有一些边缘参与者,这类企业主打的是乘用车,但业务层面也没有放弃客车。

比如,比亚迪与吉利旗下的客车业务是其主营业务的“配角”。比亚迪的客车成绩单相对于乘用车自然是黯淡许多,以4870辆收官。

因为客车行业按照尺寸大小可细分为大、中、小(轻)型客车,而每家客车企业所擅长的细分领域有一定的差异性,宇通客车虽然在整体行业的地位下滑了,但在大中型细分赛道还是佼佼者。

另外,客车行业相同尺寸的车型本身的差异性较小,单车的毛利相差无几,最终的盈利模式就是看谁家的交付量大,因此,行业地位的下滑意味着市占率在缩小,其估值自然就下跌。

另一个估值的维度是新能源转型的效果,汽车行业的新能源转型是全面覆盖的,乘用车虽然关注度较高,但客车、货车等大型商用车也有转型的需求。

03 新能源客车成为新的估值点

一个细节值得注意,2021年的客车销量相对于2020年有了起色,增量部分的重头戏正是新能源客车这样的新物种。

传统燃油车已经暴露出天花板,但新能源客车则有待考证,至少目前没有体现出来。目前大部分客车厂商都在做新能源客车,谋求转型。

客车与乘用车在新能源技术路径上的差异性是一个关注点。

乘用车领域目前最青睐于纯电,其次是混动,而对氢能源、甲醇等燃料电池的关注度并不高,但客车则是多点开花的局面。

宇通客车的新能源路径是多手抓,目前在纯电、混动、氢燃料电池三大领域均在布局。

目前公司旗下的客车、卡车等全谱系新能源商用车已经实现商业化落地,累计推广新能源客车、新能源卡车超过17万辆。

中国客车信息网数据显示,在2022年11月的新能源客车销量排行榜中,宇通客车名列榜首。

但不意味着宇通客车可以高枕无忧了,毕竟老二、老三——苏州金龙、吉利商用车的环比、同比增速均远远大于宇通,这是值得警惕的。

在2022年1-11月的新能源客车销量榜单,宇通客车同样以8906辆位于第一,对应的市场份额为18.69%;同时与老二老三的差距较大,老二比亚迪的累计销量为4535辆,老三苏州金龙的累计销量为3861辆。

宇通客车目前领先的一大原因是参与新能源车较早,早在1997年就已开展新能源客车的研发。

在燃油车时代,客车玩家没有自研核心零部件的动力,但到了新能源时代就不同了,这是个起跑线很公平的机会,不会轻易放弃,这涉及到不被时代抛弃、不在行业掉队的生存性问题,同时也是降低成本、提升毛利的最佳途径。

零部件方面,宇通客车已经触及到车载能源系统、电机、电控、充电、加氢系统、整车热管理系统,以及电动转向、电动空调等储电系统。

新能源客车的核心零部件自研率较高的客车厂成本控制能力就越强大,供应链就越健康,这一点与乘用车一样。

从燃油车时代到新能源时代,客车的单车盈利能力在发生变化,这正是老树在换发新的生机的象征。

随着新能源车在宇通客车内部的出货量占比逐步提高,公司的单车净利润也随之提升,有券商数据显示,2021年公司的单车净利润为1.8万元,而到了2022年第四季度公司的单车净利润已经升为3.0万元。

新能源的转型步伐、零部件的自研能力已经成为客车厂商们的新的估值点。

评论