文|派财经 辛有吉

编辑|派公子

2022年,云计算市场玩家们不仅踩下了刹车,还开始了集体转向。

云计算市场的寒意早在年初时就已被玩家们频繁提及,对此,感受最深的还数阿里云,去年一季度,阿里云营收增速降至12%创下新低,此后,逐步低至三季度的4%;互联网江湖的另一大势力——腾讯云,不仅增速同样出现下滑,而且市场份额还被后来者华为云所反超。

与此同时,降本增效也成为了云计算大厂们几乎最为一致的追求,传统行业、政企云、汽车云、军团化……整个2022年,云计算厂商们都在寻找新的突破口和增长点,但从烧钱求规模到实现盈利并非易事,玩家们需要更多的时间和投入来酝酿。不过,在此过程中,有些玩家已经开始确立优势,有些玩家则陷入了困顿,有些玩家则开始了转向。

01、失速与加速

2022年的倒数第二个工作日,阿里云迎来了一次重大人事调整,阿里巴巴CEO张勇直接兼任阿里云智能总裁;前阿里云智能总裁张建锋将继续担任达摩院院长,专注前沿科技探索。

原因何在?一时众说纷纭,但总结起来就是三个字:不如意。

实际上,早在半年前,就已经有离职的阿里云老员工发出了万字长帖谏言,在阿里云内外激起轩然大波。“阿里云发展遇到瓶颈了吗?”“我们的销售组织形态适合当今市场吗?”“阿里云还是一家高科技公司吗?”帖子里的三个问题,直击阿里云灵魂。

而更让人忧心的,是这三个问题的答案。从2018年第四季度增速84%,到2022年第三季度的4%,阿里云一路踩着刹车走了过来,导致的直接后果就是,早早立下的千亿营收目标,到2022财年却只达成了745亿;从去年年初的销售团队大换血来看,第二个问题的答案也相当明显;最后,阿里云科技含量依然很高,但对比其他对手,却已经没了往日的自信。

瓶颈是显而易见的,退步也是肉眼可见的。有知情人士透露,阿里云市场份额以每季度零点几个点的速度在往下掉——虽然相对于阿里云的规模来说,问题不算大,但也有必要引起警醒,要知道,最高时阿里云对外宣称其市场份额超过了身后2-9名之和。但今时不同往日,行业的蛋糕还在变大,只是增量更多的是被其他对手蚕食,阿里不进则退。

在云计算领域,遇到同样问题的还有腾讯云。

就在阿里云年度大调整之前的一周,腾讯云也受到了马化腾的严厉批评。“过去三年CSIG做了很多冲量的事情,追求做前端集成,追求大数字营收。”马化腾表示,汤道生之前并不想这样做,但腾讯经常被市场份额和舆论的大势裹挟,被迫做总包去拿市场份额。“真的,以后大家不要跟我说什么买量的故事,我已经不信这个了。”

实际上,腾讯的这一论调早在去年年初就已经定下。在2022年Q1财报中,腾讯云主动提到“重新定位了IaaS服务,从单纯追求收入增长到实现健康增长,并主动减少亏损合同”。换句话说,腾讯云要主动放弃了赔本买卖,赚钱盈利成为首要目标。

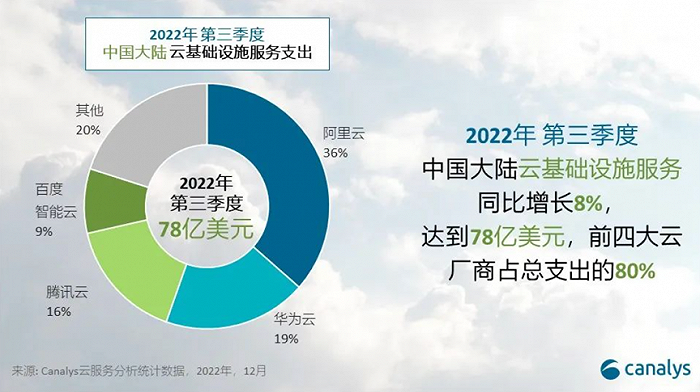

经过将近一年的实践来看,腾讯云在规模上的确慢了下来。国际市场研究机构Canalys发布报告显示,2022年第三季度,腾讯云以16%的市场份额位列华为云之后,要知道,在不到一年之前,两者竞争还是不相上下的状态。

不过,已经看开的马化腾并不是那么在意,“不要被人家奚落两句,说哎呀你这个云是不是被华为给超过了,你才老三了(你就忍不住)”,马化腾在现场表态:“无所谓!我们不着急,千万不要上当”。

实际上,重点服务于泛科技企业的阿里云与腾讯云的失速,除了自身的内因之外,外因也同样重要。

中信证券在一份研报中指出,经过前期的高速发展与扩张后,互联网在国内云计算中的占比开始逐步回落。在IaaS与PaaS中的比重从2018年的接近50%回落至2020年的40%左右。

参照更成熟的北美云计算市场的经验,接下来,传统企业将成为市场增长的主要驱动力——从埃森哲公布的收入结构来看,北美云计算市场,泛科技企业的比重仅在20%左右。

在同一赛道内,此消彼长是一个必然的结果。阿里云和腾讯云失速之时,将船头调往传统企业服务的运营商云和百度云的增速就显得尤其扎眼,2022年第二季度,百度AI云收入同比增长31%至43亿元,值得注意的是,百度智能云已经实现连续五个季度同比增速超过30%,到了第三季度,在阿里云、腾讯云哑火的背景下,百度智能云依然取得了24%的增速,殊为可贵。

更令人惊讶的是,百度智能云2022年的目标并不是规模与增速,相关人士曾对媒体透露,“百度智能云2022年目标是实现盈利”。

相比起百度智能云,运营商们的表现则更加亮眼。据IDC发布的《中国公有云服务市场(2022上半年)跟踪》报告,2022年上半年,中国电信天翼云的收入达到了280.82亿元,同比增长了100.8%,半年度的收入,已经超过了2021年全年的收入。天翼云市场份额相比2021年下半年提升了0.7个百分点,达到了11.0%,并且超过腾讯,仅次于阿里、华为,位列第三。

再来看移动云,去年上半年,移动云收入达到234亿元,同比增长了103.6%,近三年市场规模实现了10倍增长、年复合增长率超过了200%。

可以看到,2022年云计算市场的悲喜并不相通,曾经的领先者阿里云和腾讯云开始失速,并感受到了竞争者的威胁;另一方面,BAT中的“异类”百度智能云和华为云却高歌猛进,运营商云也开始发力,整个云计算市场呈现出变化的总体特征。

02、实体经济和PaaS成定海神针

阿里云和腾讯云为什么失速?如果用一句话解释,那就是憾失先发优势。

早在2009年,阿里巴巴成为中国最早布局云计算的企业,为中国的云计算播下了一粒种子,马云更是放下一句话,“如果我们不做云计算,将来会死掉”。也是从彼时开始,阿里全力押注阿里云,甚至将其提升至集团三大核心业务之一。

事实上,将阿里云推向顶峰的,正是互联网行业的中小微企业。阿里巴巴最早做B2B,后来做淘宝、天猫、支付宝,一直都服务于中小微企业,其核心优势就在于对“水、电、煤”等基建商机的敏锐嗅觉,一直醉心于互联网基建服务。

虽然,当马云一再强调云计算的重要性时,马化腾表示还要再等一百年甚至一千年,但作为彼时互联网行业唯一能与阿里分庭抗礼的另一极,腾讯却身体很诚实地做起了腾讯云。依赖腾讯投资的多家明星公司的云服务合同,如滴滴出行、小红书、斗鱼……腾讯云逐渐打开了局面,而且,腾讯还利用在游戏领域的技术积累搞定了大部分游戏公司,以此为突破口,将业务逐步推进到政务、金融、工业等领域。

不过,上述两者的优势更多在于规模,阿里云、腾讯云与华为云彼时都聚焦于IaaS层,在 PaaS 层的工具销售上,都采取与云搭售的模式,而这样的业务架构,就决定了各大厂商之间底层硬件资源的高度同质化,也决定了IaaS产品的高度同质性。在产品使用功能相似的基础上,价格成为影响IaaS厂商成交的主要因素,此前甚至出现过腾讯云一分钱、一元钱中标大项目的典型事件。

但在这种大规模攻城略地之下,互联网行业潜力迅速被耗尽。一方面,互联网行业的公有云存量需求的高速增长难以为继,电商、音视频对公有云的需求趋于平稳,网络游戏、在线教育的需求持续减缓;另一方面,新业务驱动的规模化增量需求又比较有限,5G、IoT、AR/VR等尚未拉动公有云资源的大量消耗,元宇宙还处于概念和点状探索阶段。

实际上,早在2017年时,阿里云的销售人员就发现,互联网行业上云的进度已经放缓,只是突如其来的疫情,短暂给云厂商续了一波增长,但从底层需求来看,其实是透支的。据赛迪咨询数据,2020年中国云计算市场,互联网行业的贡献度,相比2018年少了16%。而2018年时,阿里云来自非互联网客户的收入占比仅有两成左右。

相比之下,百度智能云和运营商云则在这一波浪潮中,展现了优势。

根据百度财报,百度云在2022年第三季度收入主要增长点在制造业、能源、交通、政务等传统垂类市场。比如交通领域,截至2022年第三季度末,以累计合同金额超过千万元人民币订单计算,百度ACE智能交通解决方案已经被63个城市采用,覆盖范围较一年前的24个城市有较大提升。

此前,百度智能云在工业赛道上发布了开物2.0工业互联网平台,截至在去年二季度累积了200多个工业解决方案,沉淀了3.8万工业模型,该平台一个月内已先后在重庆、广州相继上线。

之所以百度智能云跑出了与阿里云、腾讯云完全不同的曲线,原因就在于其此前的差异化战略。百度CTO王海峰于2020年提出并优化了百度智能云的战略打法,总结为“云智一体”,也就是“云+AI”健康成长策略。根据这一战略,百度智能云在两个层面进行了改变,其一是追求高质量的规模增长,其二是与其他对手寻找差异化,对业务领域精确聚焦抓住上云和AI使用的关键场景。

相对于百度智能云,运营商云与传统行业合作的优势也不遑多让。首先,运营商拥有着中国最多的网络基础设施资源,仅中国电信与中国联通两家就拥有着中国国内60%的网络基础设施。运营商可以通过他们自己的网络提供云服务,这使得他们具有非常明显的服务水平协议优势。

其次,运营商在国内数据中心建设方面也是优势明显。三大运营商在国内数据中心方面规模明显领先于互联网公司,尤其在5G网络的高速发展之下,三大运营商都在进一步加大数据中心的建设进程。

据此,有业内专家认为,运营商云更懂网络,在当前国内数字化建设的大背景下运营商有较大发展优势。

一进一退之际,阿里云和腾讯云的先发优势难免被抹平。不过,好在两者已经意识到问题所在,相比于过去的同质化低水平竞争,现在的云计算玩家们已经开始向垂直深度融合行业转变。

2022年年初的发布会上,钉钉宣布了它对边界明确的思考:钉钉只做一件事,全面PaaS化。而钉钉这样做的原因也很明显——传统企业的数字化转型更加复杂,要求也更高,企业客户对云的需求,也在向平台、应用侧延伸。

“无论从公共服务领域,到城市管理,到各个企业、各个产业的数字化竞争,都体现了实体经济走向数字化的未来,我们坚持以云计算为载体,服务于实体经济,服务于产业数字化的进程。”张勇说。

腾讯云则是利用其AI与SaaS融合的能力,提出“千帆计划”意为为千变万化的企业需求提供定制化服务,并利用C2B生态从消费端服务企业端。可以看到,腾讯也正在放低姿态,甘心被集成,在2022年12月底的讲话中,马化腾提到做好产品,然后扮演被集成的角色,才是腾讯要长期做的事情。

而在实体经济上经验丰富的华为云也在积极进取,2022年6月15日,华为云在华为伙伴暨开发者大会上发布了工业、政务、供热、煤矿、教育5个行业的aPaaS服务;9月25日,华为云开天aPaaS正式上线,实现经验即服务,使能行业场景化创新。

03、政企云、汽车云是胜负手

在头部云厂商中,华为云的异军突起是近年来最重要的事件之一。

而且,华为也是2022年里唯一没有将盈利列入考虑的头部云厂商。要知道,自2019年以来,华为消费者业务极限承压,整个公司都顶着巨大的经营与盈利压力,但唯独华为云例外,由此可见华为对其重视程度。

实际上,华为云占据了一条令人羡慕的黄金赛道——政务云。据中国信息通信研究院发布的《中国政务云发展白皮书(2018)》预测,至2021年,政务云将以813亿元规模占国内云计算市场总规模的43.8%,几乎接近于中国云服务行业的半壁江山。另据前瞻产业研究院预计,2021年-2026年中国政务云市场将不断发展,预计到2026年市场规模将达到2800亿元,其未来增长潜力巨大。

在这条赛道里,华为是最有优势的一个。从起家开始,华为的产品就服务政府、运营商等大企业,服务经验已有数十年,建立起了一套完全和中国大客户精准耦合的组织体系。

根据36氪报道,一位华为云早期员工曾透露称,华为内部甚至有专门的“组织部”,为了一个大型客户,能专门成立一个数十人甚至百人的公司,工作就是把客户上下架构、业务情况摸得清清楚楚,每个项目环节都有成熟打法指导。

比如,作为ICT运营商,华为一直与中石油、中石化、中国移动等国企部门保持着紧密合作,这种合作关系使其在推动国企参与地方信息化建设方面,扮演了特殊而重要的角色,而这种角色也对其参与地方政务云建设发挥了积极作用。其于2012年与中石油在新疆克拉玛依市共同建立的数据中心项目(智能油田项目),就是其推进地方政务云项目落地的最早例证。

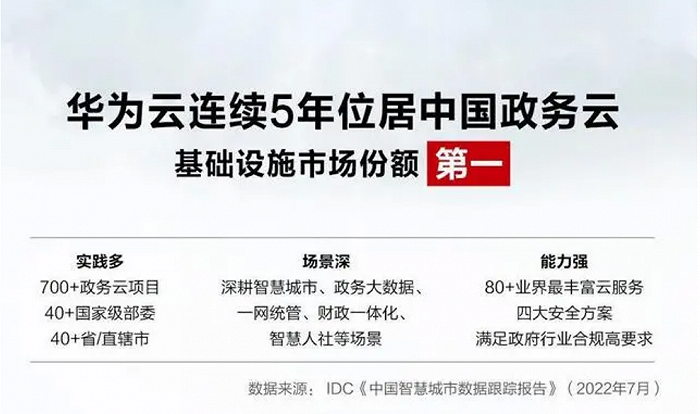

最终,华为云在政务云核心的两大市场华为都占据了领先优势。据全球权威IT市场研究和咨询公司IDC发布的《中国智慧城市数据跟踪报告》(2022年7月),华为云连续5年保持中国政务云基础设施市场份额第一,其中,华为云在政务专属云基础设施市场占有率27.1%,排名第一。

虽然阿里云在政务云市场的实力也相当强劲,但在具体项目上,两者的竞争力却天差地别,多数时候,阿里云的项目都是靠补贴、压价、烧钱、抢市场得来的。日积月累,两者的胜败自然也就没了多少悬念,阿里云内部,甚至出现了“逢华(为)必败”的说法。

华为云从成立开始,就喊出要做“黑土地”,意思是让利合作伙伴,让其在华为云上生长。事实上,这样的策略也让华为云的生态越来越繁荣,2020年,通过生态伙伴分销出去的收入,占华为云收入的60%;而在2022财年,阿里云的这一数字仅占25%。

为了在能够决定未来局势的政务云中不至落败,阿里云开始学习华为云的打法,最突出的表现就是细分行业,2021年4月底,阿里云细分制造、能源电力、金融等十八个行业,为每个行业配备一个总经理,针对不同的行业打造不同的解决方案;2022年初,阿里云挖来了原华为云中国政企业务总裁蔡英华,其曾力推华为中国政企业务转型,阿里显然希望蔡英华带领自家的云业务成为企业级云市场的TOP级玩家;甚至连企业文化,阿里云都在学习华为。

上个月底阿里云大调整之后,一名阿里云合作伙伴猜测,张勇兼任阿里云总裁,应该不是长期的安排,或许是想为华为空降过来的蔡英华留出观察时间,看其日后能否成熟起来,证明自己能够“上位”。

在政务云市场不只有华为云,还有天选之子——运营商云。

政治正确,是政企客户必须考量的因素。马云在蚂蚁上市前夜的讲话,使阿里陷入立场危机。但运营商却恰好相反,三大运营商拥有“国家队”“央企云”背景,在国家支持信创、自主可控、自主创新的趋势下,自然会优先获得政府、金融等用户信任,同时也为其云生态建设奠定基础。

2022年上半年,运营商云业务总和,已经是两个阿里云的体量。他们俨然有成为政企市场主力军的雄心——据财经杂志统计,中国电信近1年来获得的政企数字化大单就已有104个,阿里同期只有9个。

除了政务云之外,目前来看最有希望撑起下一个增长点的就是汽车云。

智能汽车浪潮席卷而至,在一辆智能汽车汽车的全生命周期中,生产、研发、供应链、销售、服务等多个环节都需要上云,完整的汽车云是一套集合了IaaS、PaaS、SaaS的整体解决方案。

国际分析机构沙利文发布的《2021年中国汽车云市场追踪报告》显示,2021年大中华区汽车云市场已达335.2亿元的体量,但整个行业仍处于发展初期,到2026年市场规模可能突破800亿元,呈现高速增长态势规模较小的车企在汽车云的年度预算在1000万元左右,集团级大型车企的汽车云年度预算在5000万元左右。

在国内市场,华为云、阿里云和百度智能云目前最占优势,三者都专注于供应链、生产、营销三大主要环节。目前来看,华为云布局最早,以22.8%的市场占有率在中国汽车云市场(IaaS+PaaS)位居第一,百度云紧随其后,阿里云则声称,目前其“汽车云”在国内已服务超过70%的汽车企业,小鹏、一汽、吉利、长城、长安、地平线等均已上云。

汽车云是一个新的市场,空间广阔,如果能够抓住机会,甚至有可能是一次改善增长的机遇。但政务云市场却截然不同,其考验的是云厂商的研发、销售、经验和服务的综合实力,而且对比汽车云来说,其空间更大,对玩家们的意义也更加深远,当然,巨头们也都卯足了劲力争上游,想后来居上并不容易。

究竟谁能在云计算市场高端局抓住机遇,还需拭目以待。

评论