文|深燃 金玙璠

编辑|魏佳

“罗永浩被投资人炮轰‘不地道’”,“老罗紧急回应”,国内创投圈度过了一个“热闹”的开年。

经过1月7日的多轮隔空对话,围绕罗永浩与郑刚的“回购门”事件还在发酵。

他们一个是锤子科技创始人、现实版“真还传”的主角,另一个是紫辉创投合伙人,即锤子科技披露的A轮、B轮融资的投资方。

按照郑刚的说法,引发他不满的导火索是,2022年11月,罗永浩参与创业的新公司细红线科技(Thin Red Line,以下简称细红线)宣布完成天使轮融资后,紫辉创投被告知,已预留投前5%、投后3.72%的股权,用于补偿锤子科技的众多老股东。其中,紫辉创投预计将通过3家公司累计获得约0.69%的股权,条件是同意放弃对锤子科技及其创始人的全部回购权利,如在11月底之前还未签署,视为主动放弃该权益。

2023年1月7日凌晨,郑刚因不满该补偿方案,发文指责罗永浩,称已经联合几十位投资人通过法律手段发起回购。理由是,“罗永浩触发了投资条款中用于道德风险防范的五六条”。

当天中午,罗永浩通过微博(ID“罗永浩的辟谣号”)进行了回应。

目前,这起“回购门”中,争议的焦点在于“5年回购条款”。

按照郑刚对多家媒体的说法,锤子科技5年内未上市,投资人拥有赎回权,公司及创始人(罗永浩)承担连带赎回义务。而一位接近罗永浩的知情人士告诉深燃,“(5年回购条款)是郑刚瞎编的,如果是真的,直接去法院起诉。”但说归说,目前双方均未拿出书面证据。

若该回购条款存在,双方的最大分歧在于,用细红线价值一两百万美金的股权,能否要求紫辉创投放弃锤子科技1.75亿元的回购权。按照郑刚的说法,在罗永浩创业失败的锤子科技项目中,投资人共有15亿元投资未收回,紫辉创投有1.75亿元,罗永浩此前公开表示的“6亿负债已逐渐还清”,是还供应商的钱。

结合多位创投圈人士的说法,回购条款在投资协议中非常常见,虽然发生在罗永浩身上的“回购门”有它的特殊性,但考虑到当前对郑刚、罗永浩、细红线投资方造成的“三败俱伤”的局面,“回购门”对创业者和投资人而言,可以说是2023年开年“第一课”。

“郑刚如果说服不了其他股东一致行动、发起回购,就会很被动,甚至可能是鸡飞蛋打的结果。经此一闹,罗永浩的声誉受到影响,细红线的投资人也很恼火。”一家人民币基金的投资人说道。

回购争议:“5年协议”,双方各执一词

在讨论两方的核心分歧之前,我们先梳理下,郑刚对罗永浩的核心控诉以及罗永浩的回应:

其一,“一直不开股东会,拒绝(跟股东)沟通”。

罗永浩的回应是,“每年都开了股东会”,“但因为2018年年底开始,锤子科技的核心业务已经事实上瘫痪……开股东会的议程通常都很短”。

其二,认为罗永浩提出的补偿方案、以及让老股东因此放弃对锤子科技的回购权,不合理。

按照郑刚的说法,罗永浩给出的方案是,给投资过锤子科技等一众老股东,提供投前5%、投后3.72%的股份。按照细红线约13亿元人民币的估值,这笔股份当前价值为4800万元,其中紫辉创投累计获得的0.69%股权,当前价值近900万元。但前提是,要同意放弃对锤子科技及其创始人的全部回购权利,如果11月底之前未签署视为主动放弃该权益。

对此,罗永浩在回应中提及:“很多老股东都高高兴兴签了字,并对我们表示了感谢,因为他们知道投资不是借款,投资的企业失败了就是失败了。所以这种对上一个创业项目失败后的补偿,本质上是因为不寻常的情感和道义,而不是通行的法理和逻辑。”

但郑刚认为自己被“要挟”了,“想用价值一两百万美金的股权,来代替我1.75亿元的回购权”。

基于以上两点原因,郑刚称要联合部分投资人通过法律手段对其发起回购。

他给出的依据是,“罗永浩触发了投资条款中用于道德风险防范的五六条”。

据光子星球报道,“锤子科技于2017年9月签署的D轮融资协议里写明了5年回购条款,即公司如果5年内没有实现IPO,需要在投资完成满5年赎回D轮投资人持有的股权,赎回价格需要按照年化5%收取股息。如公司无法支付赎回款项,创始人应承担连带赎回义务。协议中明确要求,5年期满的一个月内将以上股份赎回价款及股息一次性全部支付给D轮投资方。到2022年9月,该协议里约定的5年投资时间已满,投资方也就拥有了赎回权。”

通俗的说,锤子科技5年内未上市,投资人拥有赎回权,如果投资人发起回购,而公司没有能力赎回,创始人承担连带赎回义务。

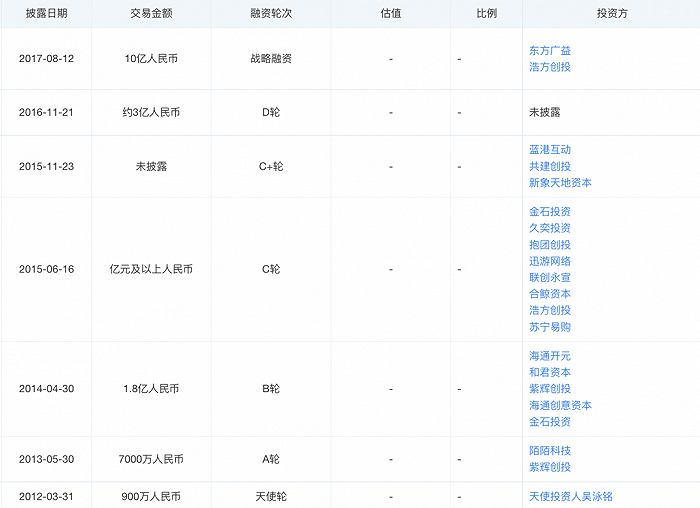

需要注意的是,根据公开信息,锤子科技先后进行过7轮融资,未公开披露D轮投资方,紫辉创投的投资发生在A轮、B轮。前几轮投资双方是否签了回购条款及具体内容,并不清楚。对于前文提到的“5年回购条款”,郑刚未晒出证据,罗永浩未正面回应,一位接近罗永浩的知情人士称,“是郑刚瞎编的”。

锤子科技融资情况;图源 / 天眼查

从事投融资诉讼的北京中银律师事务所阮万锦律师对深燃分析,如果“5年回购条款”属实,并且,条款中没有设定回购权的期限或未过期限,锤子科技5年内没有实现IPO,就能够触发回购条款,郑刚在法律上很可能有权赎回持有股权,公司无法支付款项时,创始人应承担连带责任。

“有些投资协议会对回购权设定期限,例如,在条件满足以后的半年内,没有履行或没有要求回购,之后就会丧失回购权。”他解释称。

北京至普律师事务所李圣补充道,“如果真走到诉讼且胜诉的那一步,那就看最终锤子科技和罗永浩的执行能力了,如果不能执行到位,就会进入执行黑名单,对公司和创始人的诚信造成影响,投资方可以申请法院冻结罗永浩持有的新公司的部分甚至全部股权。”

总的来说,不论是回购条款、触发回购的条件,以及郑刚所说的道德风险条款,都需要看条款的具体约定。

回购条款,是风险约束还是定时炸弹?

对于罗永浩没有正面回应的“回购权”,背后的条款签署、权利边界以及具体行使,成了创业者和投资人舆论场讨论的焦点。我们分别从这三个环节来看双方的观点。

有投资人对深燃称,回购条款相当于设置了一条有效的退出通道,是控制投资风险的一种方式,也为公司经营者赋予更多责任和压力,属于一个中性的契约协定。

可站在创业者的立场看,回购条款是将投资款变为债务的“定时炸弹”,风险投资要用债务担保且成为“普遍现象”,是创业者与投资人之间信任缺失的产物。

回购条款为何被“妖魔化”了?

首先要科普下何谓回购权。根据汉坤律师事务所发布的《汉坤2021年度VC/PE项目数据分析报告》的解释,回购权,也称赎回权,是投资人退出机制的一种。投资人一般会要求,如果公司经过一定年限仍未实现符合条件的上市或整体出售,或者触发了其他事先约定的条件,投资人有权要求公司(和/或创始股东)按照一定回购价格购买其在公司的股权,实现退出。

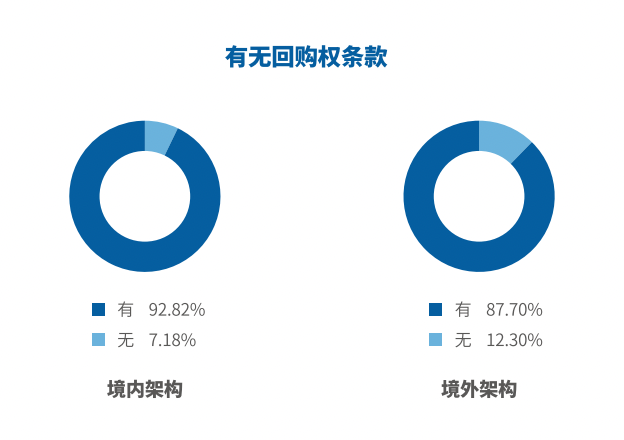

人民币基金和美元基金的投资人均对深燃表示,回购权在投资协议中很常见。从汉坤近五年统计的VC/PE项目数据也可以看出,对于中国境内企业进行的VC/PE项目,无论釆用境内架构还是境外架构,回购权都是常见的条款安排。

2021年度汉坤参与的VC/PE项目中,回购权条款采用的情况

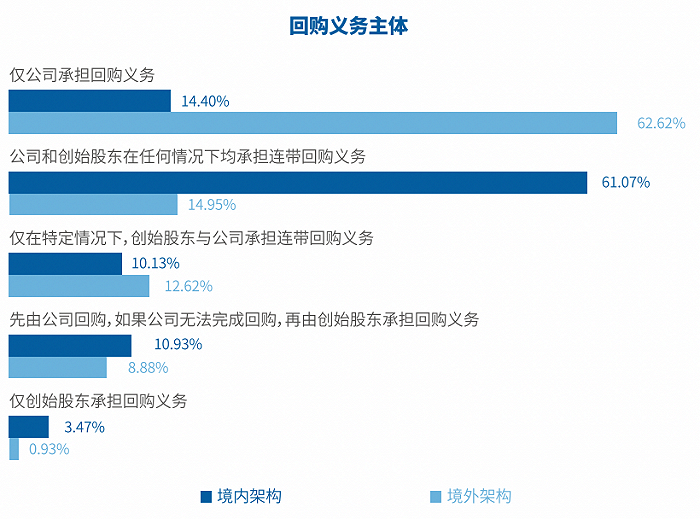

但差别在于回购条款的责任边界,也就是承担回购义务的主体。

一家美元VC基金的投资人姜昱的观点是,回购条款原本属于防小人不防君子的“君子协定”,但在近几年的创业环境下,被演绎得妖魔化了,问题出在责任边界。例如,创始人承担连带赎回义务,这相当于个人兜底,“如果创业失败,对创业者个人可能造成巨大甚至毁灭式的影响,对创业环境不利”,文渊智库创始人王超说道。

连续创业者徐良告诉深燃,回购条款虽常见,但一般到公司就为止了;由创业者承担连带回购义务的情况并不常见,“这在欧美系的创投圈极为少见,多出现在国内创投圈、政府类基金”。

汉坤的数据亦显示,采用境外架构的VC/PE项目中,大多约定仅由公司承担回购义务,而采用境内架构的VC/PE项目中,大多约定由创始股东和公司承担连带的回购义务,还有少数项目约定仅由创始股东承担回购义务。另外值得注意的是,在境外架构的VC/PE项目中,约定仅由公司承担回购义务的项目也有所减少。

2021年度汉坤参与的VC/PE项目中,境内外架构下回购义务主体的情况

作为早期投资人,淘宝联盟成都理事长黄博对此表示,因为投资人也需要对募资者负责,一般会要求,如果公司无法回购,就创始人本人回购,或者是要求前面的所有股东一起回购。

此次“回购门”之所以在创投圈引发争议,核心点之一在于,若“5年回购条款”属实,在回购义务连带到创始人个人时,郑刚表示要行使回购权。

是否行使回购权的主动权,在投资人手里,不过,按照多位创投圈人士的说法,即使触发可以回购的条件,通常情况下,真正行使回购权的情况也非常少见。

原因之一是,回购权难以实施。

当项目正常运转、不断融资估值上涨时,投资人没必要回购。“极端的回购情况多发生于‘投资人与创业者谈不拢’,黄博说。

只有当公司情况非常不乐观时,投资人才会主动要求回购。但此时的公司很可能没有资金进行回购,即便创业者承担连带责任,大多数创业者也没有履行能力,“这就导致回购基本没意义,回购条款也只是一份心理安慰”,王超表示。

另一方面,多位投资人提到,对于是否行使回购权,创投圈的“江湖规矩”是遵守道义。

“如果创业者的确尽力了,没有违反创投规则,没有重大失误,且与投资人沟通到位,即便项目失败,通常不会启动回购条款”,黄博告诉深燃。

经历了多轮融资的徐良透露,股东们通常都会对回购条款表达“口头承诺”:“我们几乎不会去触发回购条款,但如果投资协议里没有回购条款,内部风控过不了。”徐良说,业务部门为了做投资就得接受LP的风控要求。

特殊情况往往发生在,被认为有回购能力的创业者身上。典型案例之一是,王思聪在熊猫互娱的投资中的回购约定。

而此次事件的特殊性在于,“现在的罗永浩不一定有回购能力,但对比之前,至少有回购的希望。”阮律师表示。

徐良则对此评价,“现在活过来的老罗,是块‘肥肉’,用以前的协议来绑定利益,这在我看来属于投资人破坏行业潜规则,当然,具体得看合同约定。”

新公司的股份、老公司的回购权,能抵消吗?

此次“回购门”事件中,另一个核心分歧在于,郑刚认为,罗永浩用新创业公司价值一两百万美金的新协议,不能抹平之前对锤子科技1.75亿元的回购权。

郑刚提出的理由之一是,因为价值不对等,不能一笔勾销。如同他所说,“你分AR公司的股权给我们,我们很开心,但你至少可以说多久时间内当股权价值盖过回购资金,再免除回购条款对吧?我都不知道你能不能做成。”

在王超看来,“锤子科技的项目已经不太可能成功了,对于大部分投资人来说,收益近乎于零。”要求新老项目的股权价值对等,是不现实的。

“这类纠纷即便是打官司,最后结果也多是双方和解”,对于郑刚的诉求,黄博猜测,不见得是对簿公堂,郑刚最终还是希望罗永浩让步更多权益。

不止一位投资人提到,这背后的另一个需要注意的问题在于,“通过给老股东新公司的股份,来消除回购权,是否合适?”

投资人和创业者两方,对此存在比较明显的分歧。

站在创业者的立场,徐良对深燃说,“如果是我,我也会(像老罗)这么做”,毕竟老项目失败了,新项目做得不错,如果有机会,也会给老项目的股东一定的好处作为弥补。

在徐良看来,对于罗永浩来说,创业者连带回购义务是个雷,希望用新项目的股份“排雷”,并与投资人沟通协商,是合情合理的。

既是创业者也是投资人的黄博告诉深燃,创业者会觉得,“老项目创业失败后,新项目再给老股东一定的股份(通常不溢价,少数是赠送),是一个非常讲情面的举动”。姜昱提到,只有极少的情况是,投资人会在条款里约定,如果这个项目失败,再做新的项目,有权要求按照一定的价格,换新项目的股份。

不过,在投资人看来,“如果老项目已经得不到回报,给一些新项目股份,这属于江湖规矩,也是道义”,黄博说。

更关键的在于,新项目的股份怎么给。

从已知的信息判断,姜昱认为,罗永浩给老项目的投资人补偿,是一件事,让老投资人放弃老项目的回购权,是另一件事。

“如果给老投资人一定的补偿,投资人表示感谢,即使不给新项目的股份,也没关系,但如果决定给补偿,考虑到利益差距太大,就要一码归一码,不建议两件事连在一起做。”姜昱说,否则,给投资人的感觉相当于是,用新公司的股权作为交换和道德绑架,将老项目的回购权一笔勾销。

一家人民币基金的投资经理周望也提示,创业者不要错误地理解了这两个动作连在一起的意义。不过,站在创投生态的视角出发,他对深燃表示,应该珍惜东山再起的创业者,如果大部分创业者直接躺平,投资人除了给他告成老赖,也没有什么办法。

“创业者成立新公司,并拿了新融资、有了新估值,这本是好事,现在愿意拿出股权,也要经过新公司的股东同意,老公司股东不同意可以不签字,后续再商议。”他说道。

结语

创业者与投资人的相爱相杀,并不是新话题。此次的“回购门”,对两个群体都有一定的借鉴意义。

风口浪尖上的回购条款,就是一把双刃剑。徐良告诉深燃,如果签了回购条款,对于创业者是制约,对投资人亦是考验。

如果创业者中出现了“害群之马”,不遵守创投规则,例如,把融资款装到自己兜里,投资人可以行使回购权。

如果创业者是因为创新、拓展业务,把钱亏了,并没有重大失误时,投资人却发起回购权,那这位投资人以后大概率会被一线创业者拒之门外。

一个老生常谈的话题是,投融资跟谈恋爱一样,不能“闪婚”。投资人和创业者两方要经过长期的互相考察。黄博总结称,譬如,双方的价值观是否一致;投资者主投方向、资金体量与回报预期;除了给钱,投资机构对业务本身有无帮助。

融资结束后,双方也应该保持充分沟通。据黄博观察,十个创业者里,有九个不擅长与投资人沟通,而且业务越差、问题越突出。圈内经常说的一句话是,“我不是不‘人道’,只是不‘知道’”。他建议,创业者要固定地、主动地向投资人真实反馈公司的现状。

在创业不易的时代,创业者和投资人更需要留意变化。

“在LP(基金出资人)、GP、创业者,逐级传导的压力下,破坏契约精神的事件,可能会增多。”徐良提醒创业者,要慎重签署投资协议,理性考虑每个条款背后代表的风险和边界。

尤其要慎重签署连带到个人的条款。过去,考虑投资人一般不行使回购权,这可能是一些创业者为了拿到融资,不得已签下的“城下之盟”。但情况正在发生变化,姜昱就感觉到,受经济环境影响,近两年行使回购权的情况正在增多。如果一定要签连带个人的回购条款,徐良的选择会是,“增加补充条款,对投资人的套现额度上限做出要求”。

有投资人提到,另一个影响因素是,近几年,在国内的一级市场中,“国字号”资本正在成为越来越强大的角色,为了防止国有资产流失,投资条款包括回购条款也变得更加严格。

对投资人而言,LP也在提出回购要求。郑刚对媒体表示,“对锤子科技投资的1.75亿元里,大概有1亿是我的,还有6000万是别人的钱”,而他已经向自己基金的LP回购了4000多万元,“更多我也掏不出来”。

这场“回购门”最终不知将如何落幕,但对创业者和投资人都提了个醒,还是那句老话:“创业有风险,投资需谨慎”。

*题图来源于微博。

*应受访者要求,文中姜昱、徐良、周望为化名。

*深燃(shenrancaijing)

评论