编辑|车市物语

【编者按】2022年车市已经收官,经历三年疫情冲击,起伏中的中国车市,来到又一个命运的十字路口。2023年,向左还是向右?稳守还是反击?人们各有答案,也各怀期许。中国车市的巨轮将驶向何处?人们明知难以预测,却仍不免好奇。

值此岁末年初之际,车市物语发起「预测2023」系列策划,邀请国务院发展研究中心、中国汽车技术研究中心、中国汽车工业协会等权威机构专家,对车市走向做出专业预测,同时与汽车厂商高管交流做出市场前瞻。

本期文章由国务院发展研究中心市场经济研究所副所长王青执笔。基于一系列影响因素的分析,对2023年汽车市场的发展进行了预测:在宏观经济运行和疫情相对稳定的前提下,预计2023年汽车销量增速将有所回落,全年大致维持在2%左右,一季度和三季度市场压力相对较大。

在王青看来,我国汽车市场在中长期依然处在中速增长阶段,具有一定增长潜力。2023年汽车市场增速将有所回落,宏观经济运行和疫情仍然是影响全年市场的主要因素。

受宏观经济运行特别是消费大盘等因素影响,2023年汽车市场增速将出现小幅回落,应适应汽车消费和汽车市场结构调整的方向和趋势,将鼓励扩大更新升级消费作为重要着力点。

汽车销量增长对稳定居民,消费大盘的作用明显增强

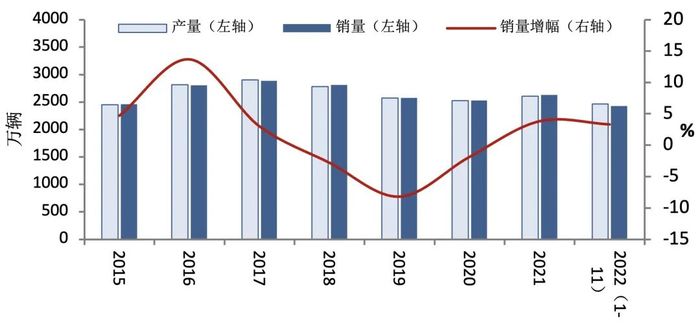

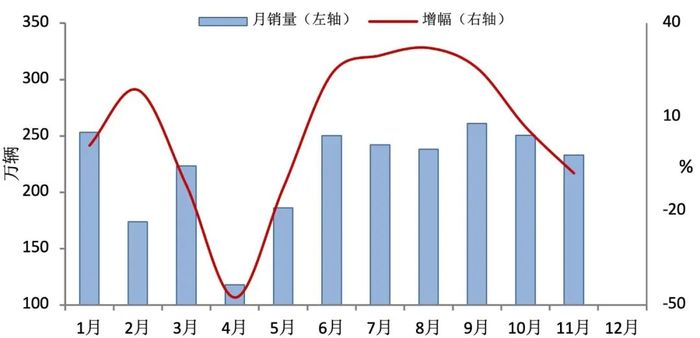

2022年1-11月,国产汽车产销量分别达到2462.8万辆和2430.2万辆,同比分别增长6.1%和3.3%(见图1)。二季度和四季度受疫情和消费大盘回落影响较大(见图2)。

图1 中国汽车产销量及增长(2015-2022)

资料来源:中国汽车工业协会

图2 2022年1-11月汽车月销量及增长情况

资料来源:中国汽车工业协会

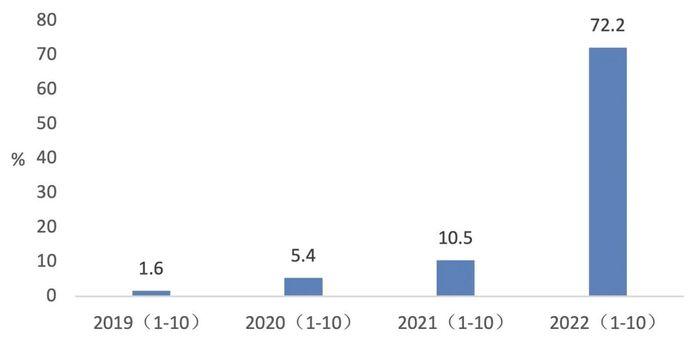

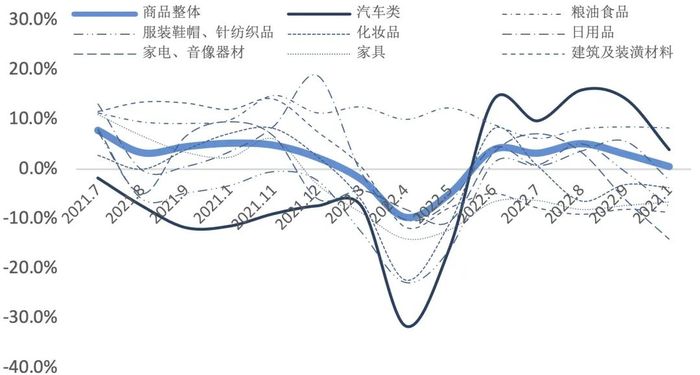

汽车类商品占社会消费品零售总额比重超过10%,既是居民消费的大件,也是消费大盘中的重头。在华东地区疫情有所缓解后,2022年下半年汽车消费不断发力,对稳定消费大盘的作用明显增强。1-10月全国社会消费品零售总额同比增长0.6%,而汽车类商品增长对社零总额增长的贡献率达到72.2%,较上年同期提高了62个百分点(见图3)。无论与商品消费整体还是与主要消费品类相比,汽车类商品都展现出较强增长动力(见图4)。

图3 汽车类商品对社零总额增长的贡献率变化

资料来源:国家统计局

图4 汽车类商品与社零总额及主要品类增速比较

资料来源:国家统计局

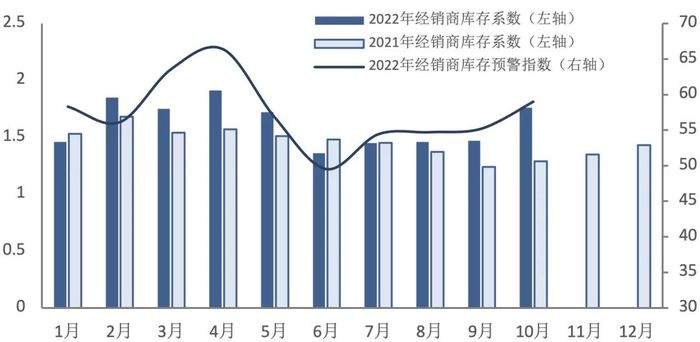

进入三季度以后,汽车经销商库存压力开始加大。10月份经销商库存系数 达到1.76,已明显高于预警临界值;当月经销商库存预警指数 为59.0%,比上年同期提高6.5个百分点(见图5)。

图5 2022年1-10月汽车厂商库存指数变化情况

资料来源:中国汽车流通协会

经销商库存系数=期末库存量/当期销售量。该系数由中国汽车流通协会每月定期发布,认为库存系数在0.8-1.2之间处于合理范围,而库存系数预警临界值为1.5。

经销商库存预警指数是中国汽车流通协会采用扩展指数的编制方法编制发布,以50%作为荣枯线,库存预警指数越高,反映出市场的需求越低迷。

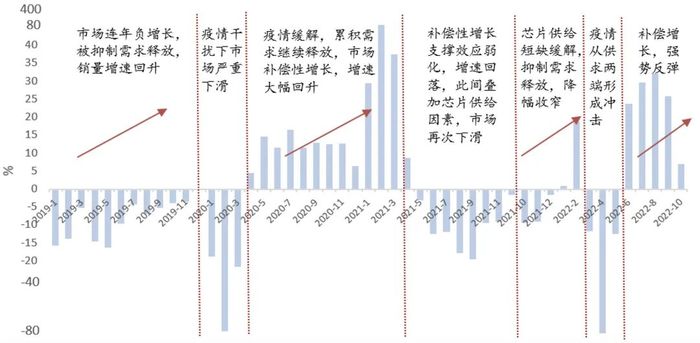

2022年汽车销量继续保持增长,主要是上年四季度和当年一季度被抑制的消费需求持续释放,是补偿性增长。此前出现的市场下滑,主要是受国内外疫情、芯片供给短缺和供应链堵塞等因素影响。经测算,2021年下半年到2022年5月,大致有120-150万辆被抑制的汽车需求待释放。整体而言,这一时期汽车需求的基本面并未出现明显变化,市场持续回升的动力依然存在,而市场供求的主要矛盾更多体现在供给端(见图6)。

图6 近年汽车月销量增速变化及阶段性影响因素。

资料来源:中国汽车工业协会

值得关注的是,进入10月份以后,在宏观经济增长乏力以及全国大范围疫情下,居民就业、收入预期有所降低,已经开始对汽车消费产生不利影响,汽车销量增速在四季度也将出现明显回落。判断2022年汽车销量大致在2710-2760万辆,同比增长大致在4%左右。

2023年:综合判断汽车市场,增速将有所回落

从中长期来看,我国汽车市场依然处在中速增长阶段,具有一定增长潜力。2023年汽车市场增速将有所回落,宏观经济运行和疫情仍然是影响全年市场的主要因素。

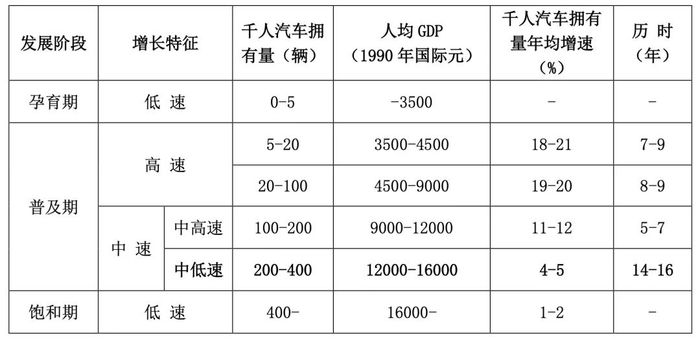

在我国汽车市场跨越千人汽车拥有量200辆的关口后,当前已经进入中低速发展阶段(见表1)。根据国际典型经验,千人汽车拥有量也将逐步回落到4%-5%的增长区间。

表1 发达国家或地区汽车需求增长的典型阶段特征

资料来源:国务院发展研究中心“中国经济增长十年展望课题组”

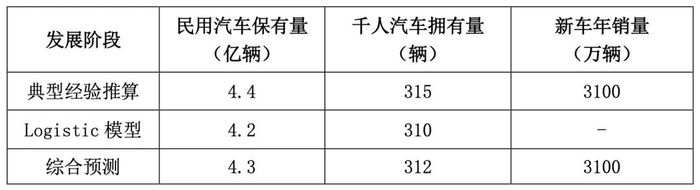

结合国际经验推算和Logistic模型预测,到2032年我国汽车总保有量将达到4.3亿辆,新车产销规模约为3100万辆,千人汽车拥有量大致在312辆。未来10年,我国新车销售规模将具备年均1.5%-2%的潜在增长率,而现阶段仍具备3%-4%的增长空间(见表2)。

表2 对我国中长期汽车市场的预测

资料来源:国务院发展研究中心“中国经济增长十年展望课题组”

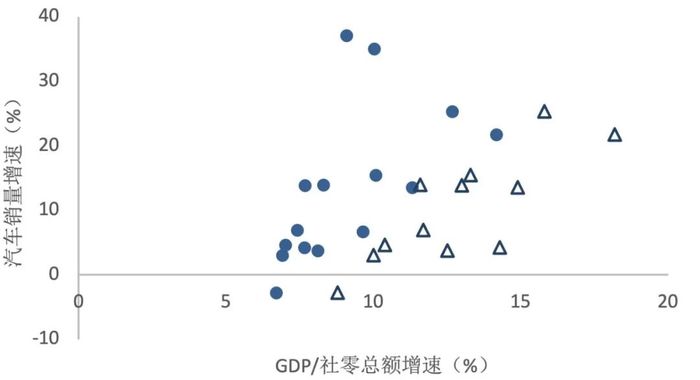

汽车消费的中长期增长与宏观经济及消费大盘有明显的正相关关系(见图7),而疫情则会对汽车市场产生明显的短期影响。在2023年,这两个因素仍然会对汽车消费和汽车市场运行产生重要影响。在经济、收入和就业预期回落下,消费者压缩消费支出、增加预防性储蓄会延续一段时间,这对于目前已占主体的置换升级消费需求的释放十分不利。

图7 我国汽车销量增速与GDP及社零总额增速的相关性

资料来源:根据国家统计局、中国汽车工业协会数据整理

注:图中圆形为汽车年销量增速与当年GDP增速之间的相关性,三角形为汽车年销量增速与当年社零总额增速之间的相关性。数据中剔除个别受政策影响较大的年份。

此外,汽车购置税优惠政策[1]的退出也会对市场产生一定影响。我国汽车市场已进入中速增长阶段,无论是促进效应还是透支效应,购置税优惠政策都较以往有所减弱。同时,本轮市场增长主要由补偿性增长支撑,增速并未明显高于潜在增长率,因此判断该政策会对2023年上半年销量形成一定透支,但影响不会过大。

结合以上分析,在宏观经济运行和疫情相对稳定的前提下,预计2023年汽车销量增速将有所回落,全年大致维持在2%左右,一季度和三季度市场压力相对较大。

[1] 2022年5月,财政部和税务总局出台了“关于减征部分乘用车车辆购置税的通知”,对购置日期在2022年6月1日至2022年12月31日期间内且单车价格(不含增值税)不超过30万元的2.0升及以下排量乘用车,减半征收车辆购置税。

政策宜更多转向鼓励置换升级汽车消费

结合当前汽车市场发展阶段、结构性趋势性变化,以及面临的主要风险,2023年促进汽车消费政策宜更多关注更新升级消费。当前在我国乘用车保有量中,车龄超过6年的大致有1亿辆,已经进入更新升级阶段。这些车辆每年更新1%,将拉动汽车销量增速约4个百分点。促进更新置换需求加快释放,将是未来一段时间内具有较大空间和弹性的政策发力点,甚至将成为促进汽车消费的中长期政策重点。

一是出台汽车更新置换鼓励政策。在本轮购置税优惠政策退出后,2023年继续针对释放更新置换需求出台政策,实现政策接力和精准发力,促进市场稳步增长。对置换更新车辆的,以及以家庭为单位增加购买车辆的,继续执行购置税减半征收政策;对更新或增购车辆为纯电动汽车的,依据不同标准给予购车置换补贴;在汽车限购城市,2023年对纯电动二手车交易。

二是将购车款纳入个人所得税抵扣项。在2023年,依据价格、是否新能源汽车等标准,将消费者购车款按一定比例作为个人所得税特别抵扣项,一次性或分期纳入个税抵扣额度。

三是促进汽车信贷消费。鼓励商业银行和汽车金融公司依据消费者信用状况和车型,在利率和账期等方面提供差异化的汽车信贷产品。对置换更新,特别是燃油汽车更新为新能源汽车的,给予优惠利率或贴息。

四是进一步扩大新能源汽车消费。将新能源汽车补贴从购买环节,向充电费、停车费、保险费等领域延伸。加快电动汽车充(换)电设施规划建设,协调相关部门、单位、小区,实施充电设施进社区、进高速、进景区、进公共停车场(位)。鼓励城市巡游、分时租赁、互联网出行车辆更新为新能源汽车,并在运营牌照、管理费等方面给予优惠。进一步提高政府、国企、事业单位新能源汽车采购比例和标准。

评论