文|Foodaily每日食品 Lucie

回顾2022年,毫无疑问,食品饮料行业依然是新消费领域吸金TOP选手,但资本的口袋明显收紧。

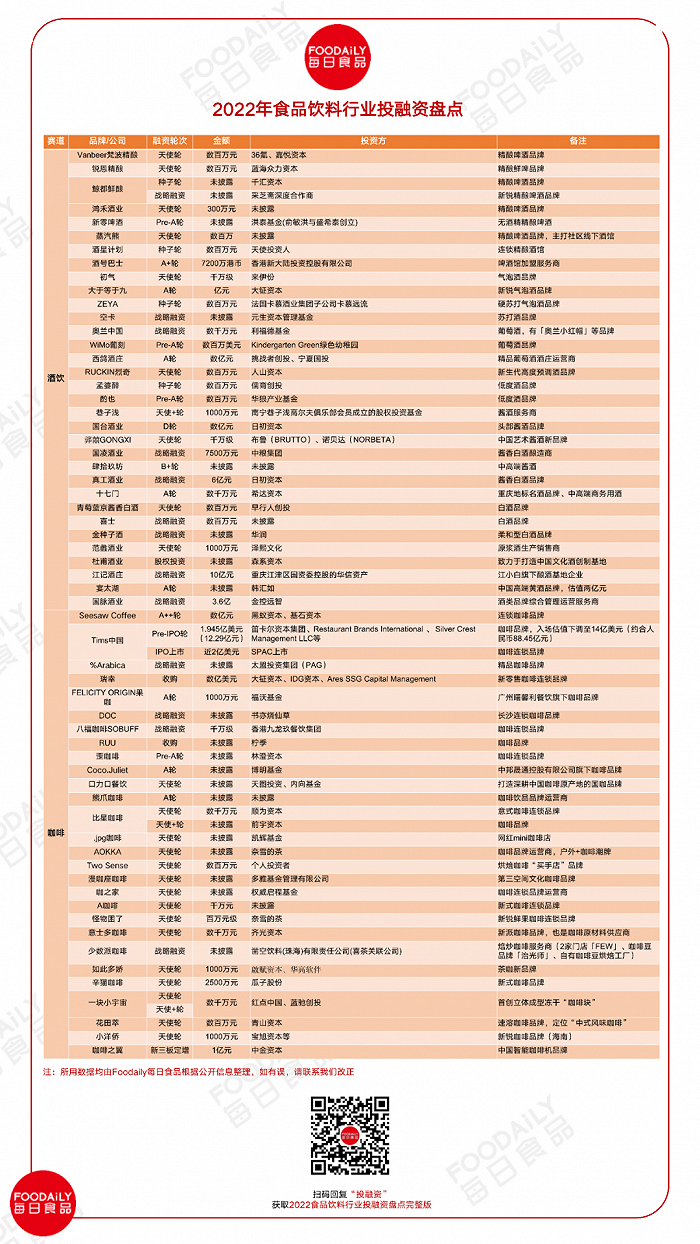

据Foodaily每日食品不完全统计,2022全年,食品饮料行业共有343起融资,融资金额为426.41亿(其中不包括未披露金额的74起融资)。

那么2022年食品饮料投融资整体态势如何?哪些品类赛道最为资本看好?哪些赛道被资本抛弃?2023年还有哪些新机会?

Foodaily对2022全年食品饮料行业投融资事件进行了梳理,结合2022年行业大事件的发声,试图从中找到答案,主要有以下观点:

1、2022年食饮行业融资趋势:明星赛道不香了、早期项目更多、亿级融资近乎砍半;

2、融资金额最高的酒饮:微醺“不上头”,白酒“价更高”;

3、融资数量最多的餐饮及餐饮+:资本不“乐观”,小吃“吃得开”;

4、健康趋势势不可挡,食饮皆可“+功能”;

5、最后的“胜利者”--供应链;

6、茶咖更内卷、越相似,下一步掘金瞄准下沉市场;

7、其他赛道:科技虽冷融资却多;中式烘焙暂冷......

01 2022年食品饮料行业投融资事件盘点

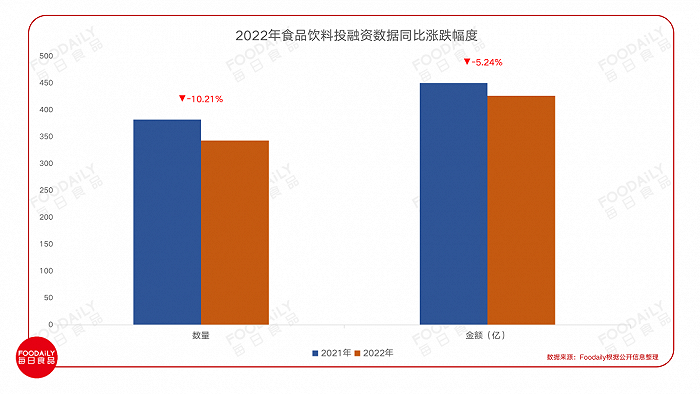

从整体数据来看,2021全年,食品饮料行业融资382起,融资449.98亿,亦有多起融资未披露金额。同比2021年,2022年食品饮料投融资金额、数量双双下滑,金额跌了5%以上,数量下降了超出10%。

虽看上去差距不大,但实际上,食品饮料行业的投融资自2021下半年降温至2022年,已行至“寒冬”,从三个方面的数据佐证:

1、过去的“明星赛道”不香了

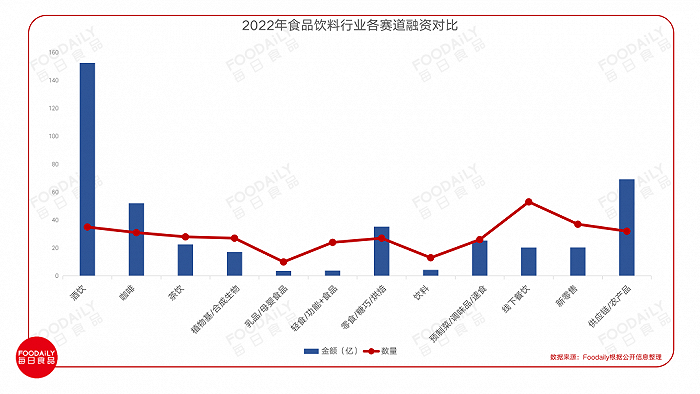

具体来看,在今年的343起融资项目中,线下餐饮仍然是最受资本关注的赛道,融资数量排在首位;融资数量排在第二位的便是酒饮,其融资金额更是以150+亿排在首位。

但过去两年的明星赛道--茶咖酒、线下餐饮等,与2021年相比,每一个赛道的融资数量几乎都在下滑,如2021年大火的线下餐饮融资数量超80起,但2022年仅50+;茶咖酒 2021年融资数量120+,而今年仅90+。

且从金额上对比,2021年线下餐饮融资88亿多,今年仅20亿;除酒饮融资金额远超去年外,咖啡、茶饮都在大幅度下跌,茶饮融资金额甚至仅有去年的15%。

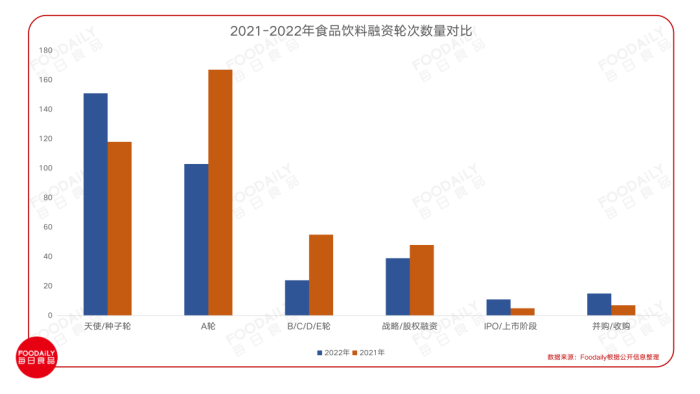

2、天使/种子轮早期项目占比提高,IPO、并购步伐加快

从从融资轮次看,我们明显可以看到,与2021年相比,天使/种子轮的早期项目占比明显提高,占到超过总数的40%;过去常居融资轮次数量第一名的A轮数量开始减少,占比为30%;

而后期项目的B/C/D/E轮的融资数量还不到2021年的50%,但值得注意的是,在2022年,IPO上市、企业并购步伐在加快,几乎是2021年数量的两倍,如供应链企业三元生物、宝立食品、卤味品牌紫燕食品、休闲食品品牌卫龙、咖啡品牌Tims中国等企业纷纷寻求上市;同时还要几个大的收购事件:华润123亿收购金沙酒业、日清食品3.52亿收购珠海金海岸永南食品旗下方便面产品公仔面......

同时IPO上市的品牌也有些“不好过”,如Tims中国是将入场估值下调至14亿美元(约合人民币88.45亿元);卫龙上市后市值也在缩水......

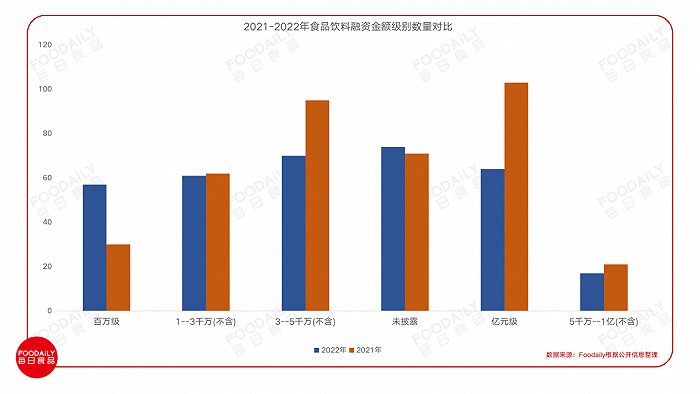

3、百万级融资在增多,亿级融资近乎砍半

从融资金额层级来看,百万级融资在增多,占融资总数的16.6%,而2021年这一占比还不到8%;除未披露外,其余金额层级的融资数量其实也都有不同程度下滑,跌幅最大的金额区间,主要集中在融资金额在3000万以上的项目上。

同时亿级融资数量也近乎“砍半”,仅64起,而2021年数量超过100起。

这足以证明,虽2022年食品饮料行业融资金额虽与2021年相差无几,但其实融资“大头”主要集中在收购和上市企业,而其余项目的平均单笔融资金额其实是在下滑,可见食品饮料行业或者说是整个消费领域在资本市场正处“寒冬”。

02 融资金额最高的酒饮:微醺“不上头”,白酒“价更高”

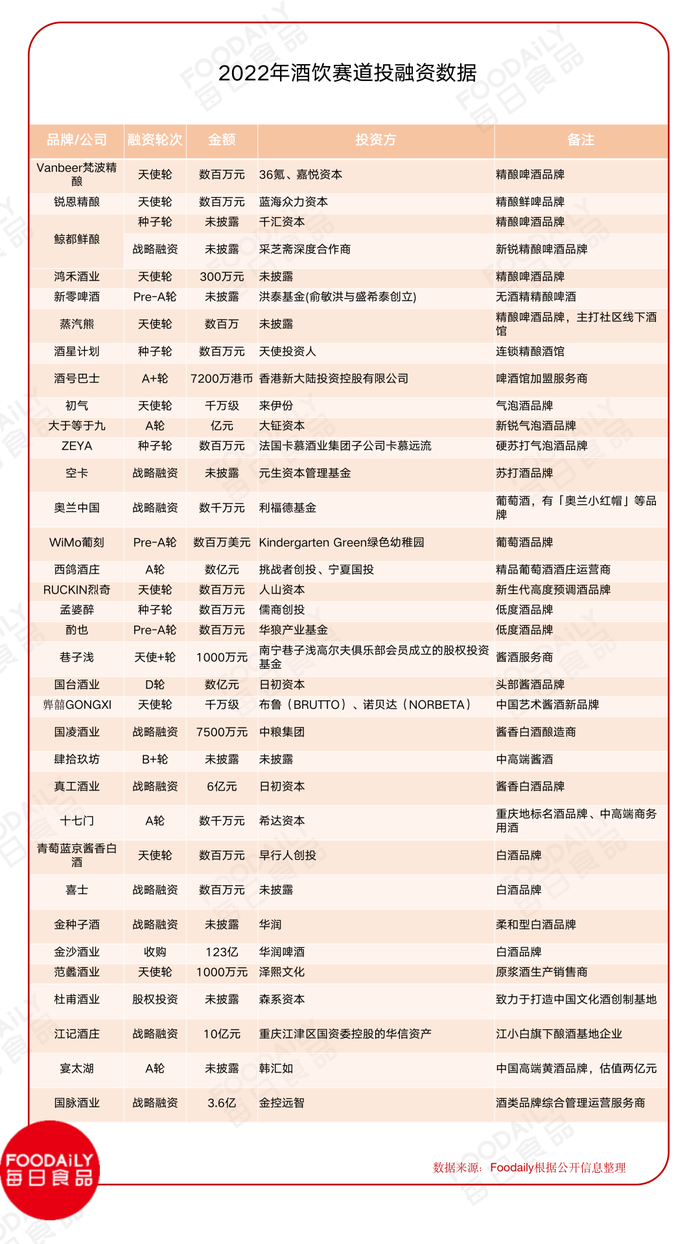

2022年,酒饮赛道的存在感似乎很高,全年融资150亿以上,远超2021年60多亿;但从数量来看,2021年酒饮融资60起,2022年仅有35起。

事实上,2022年的酒饮融资有了明显的转向,能看到的是,2022年酒饮赛道融资共35起,其中低度酒(包括啤酒、葡萄酒)融资19起,白酒、黄酒等融资16起,数量上相差无几。

过去两年资本将投资目光放在低度酒上,可也不敢投入太多“热钱”,从2020年到2022三年时间里,低度酒赛道也并未跑出几个好玩家。

在与Foodaily CEO王晓玲Cynthia的「玲听」对话中,贝瑞甜心创始人唐慧敏就曾指出,“曾在2021年大胆预测,新品牌在2022的市场环境可能会出现一些波动,淘汰率会达到 50%以上。但实际上,大家也看到了,新品牌和新品的淘汰率其实是更高的。”

过去虽然市场常常会提到,“烟、酒”是好生意,如毛利高,成瘾性强,但做起来并不容易,尤其在低度酒市场,产品壁垒并不高、同质化现象就会更严重、以及如何切中消费者的需求点,如何与消费者进行场景链接依旧是品牌最大的痛点。

唐慧敏认为,“酒其实并没有什么痛点,与大多数食品饮料不同的是,酒更多的是靠场景驱动,需要更长的周期将场景与消费者行为去做链接。”

而将时间线拉长,从浪起到终局,中间比拼的是耐力、是专业,更考验一个品牌的价值是否能支撑得住时间的考验,“长期主义”可以是任何品牌的口号,但不一定都能做得到。

2022年资本转向白酒市场,从融资金额来看,低度酒大多为百万级融资,仅有新锐气泡酒品牌「大于等于九」、精品葡萄酒酒庄运营商「西鸽酒庄」融资过亿,其余过亿项目均为白酒,如国台酒业、真工酒业、江记酒庄、金沙酒业、国脉酒业等。

其中最大的一笔融资是,华润啤酒将以123亿元获得金沙酒业超55%的股权,另外华润今年还投资了柔和型白酒品牌「金种子酒」。为此,华润啤酒对Foodaily每日食品表示,“在全国已投资运营的白酒企业中,希望能形成一个龙头企业,像航空母舰一样带动其他酒企发展壮大。”未来华润啤酒还会继续聚焦国内优质的白酒赛道中腰部品牌。

以华润对白酒的重视为引,根据中国酒业协会发布的《中国酒业“十四五”发展指导意见》,白酒行业预计到2025年将实现销售收入年均递增10.2%、利润年均递增11.2%。且根据今年前三季度财报,“茅五泸洋汾”等头部酒企的业绩依然维持了较好的增长,营收增幅在12%-28%不等,净利润增幅在15%-45%。

足以证明,白酒市场对于资本来说,依旧是个好生意。所以在15轮白酒、黄酒的融资中,三分之一都是上亿融资项目,如酱香白酒品牌「真工酒业」首轮融资便拿下约6亿元人民币;「国脉酒业」拿下3.6亿,先后出品了国脉西凤酒系列、国脉酱酒系列、国脉素酒系列、国脉红酒系列、国脉茗茶系列。

与此同时,资本对酒饮市场的关注还包含在酒类新零售上,其中包括「31酒」、「淘酒侠」、「Wineapp中国」、「酒廷1990」等多个品牌,酒类新零售服务品牌「淘酒侠」更是一年完成两轮融资,第二轮完成数亿元战略融资金额。

Foodaily也观察到,天猫双11期间,酒水零售连锁品牌「1919」再次登顶天猫双十一酒类热销店铺排行榜冠军,而其在历届双11中已多次蝉联行业第一,今年,还摘下天猫酒类狂欢热卖榜、白酒品类销售榜以及双11当 日葡萄酒品类榜等3个榜单的第一。

从酒饮今年整体的融资趋势来看,低度酒或许已成为过去式,白酒、酒类新零售热度稍有攀升。

03 融资数量最多的餐饮及餐饮+:资本不“乐观”,小吃“吃得开”

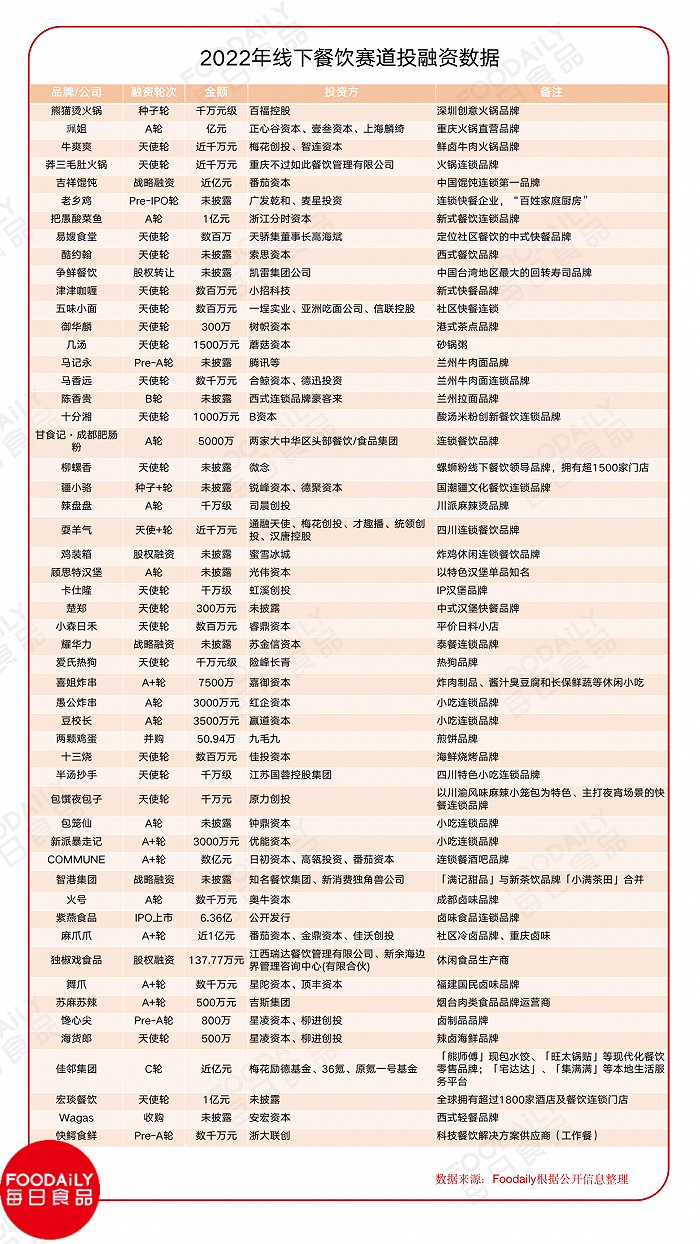

2022年食品饮料行业的整体融资中,虽然餐饮及餐饮+(包含线下餐饮、预制菜、速食、调味品等)数量最多,但79起融资仅拿下45.59亿。而2021年这个数据为156起融资。

再来看线下餐饮(不包含新茶饮、咖啡、线下烘焙门店等),就融资金额上,53轮融资仅8起过亿项目,仅占15.1%,且其中一起为紫燕食品的IPO上市,公开发行6亿多元;而1000万及以下项目22起,占比达41.5%,近乎一半,还有13起融资未披露金额,可见,2022年线下餐饮融资几乎没有高估值融资。

不过,线下餐饮的“苦”,一定程度上是可以预知的,尤其是2022年上半年,从上海封控延伸到全国的疫情突击,多家门店无法正常营业,国家统计局发布数据显示,2022年1-4月份,餐饮收入13262亿元,同比下降5.1%;其中4月份餐饮收入下滑尤为严重,仅2609亿元,整体下降22.7%。

一些大品牌也未能抗压,呷哺呷哺宣布关停200家门店,海底捞在2022年底宣布陆续关店300家效益不佳的门店......

资本投餐饮,看重的是品牌的标准化、可复制能力、扩张速度等,但显然2022行业不景气之下,多个品牌表现或许都达不到预期。此前Foodaily就曾指出,疯狂开店,或许并不意味着可复制性高,餐饮的标准化、连锁化考验的是品牌的供应链能力、数字化水平、中台管理能力、经营效率。

不过两年间,线下餐饮融资有一个比较明显的趋势,那便是小吃&快餐属性的地域性餐饮,如柳州螺蛳粉「柳螺香」、新疆餐饮「疆小骆」、以及四川美食「甘食记·成都肥肠粉」、「辣盘盘」等;另外卤味、炸串等小吃项目,地域特征较为明显,如「苏麻苏辣」是烟台肉类食品品牌、「麻爪爪」是重庆卤味。

且跟火锅店、或去年的明星项目牛肉拉面不同的是,小吃店大多为档口或小店形式,投入成本并不算很高,对于资本来说,这样的小店项目或许更容易被复制,更容易扩张。

其实不追求直营、大店这两年在茶饮赛道表现得淋漓尽致,喜茶、奈雪的茶两三年前便开始做Pro门店,喜茶更是2022年在非一线城市开放了加盟;新中式点心品牌虎头局也在2022年开启合伙制门店业务。

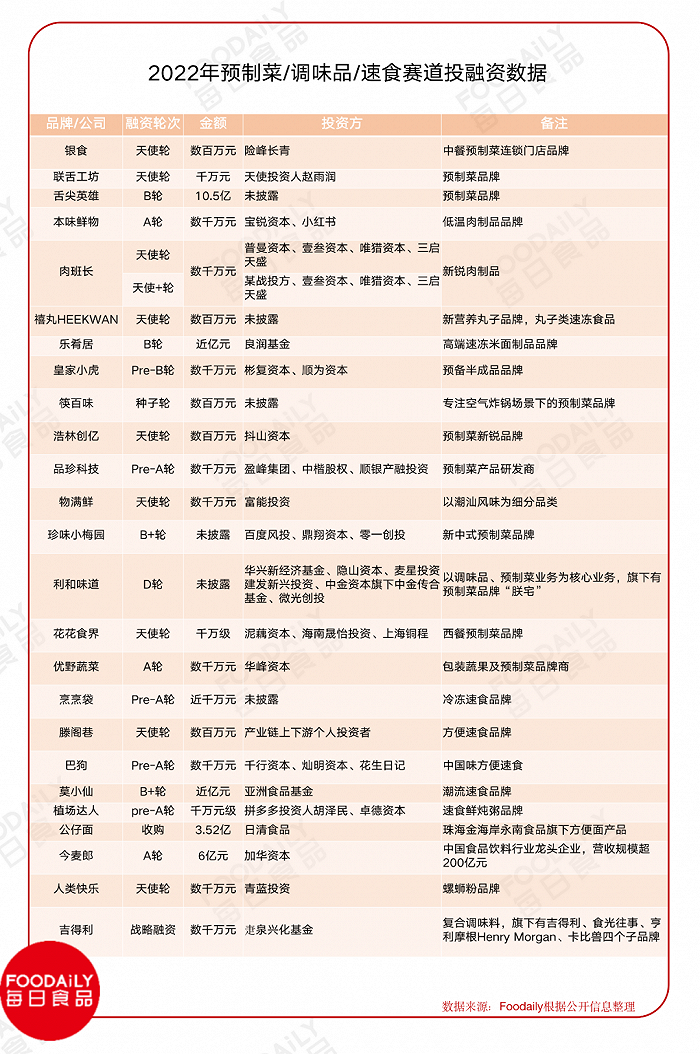

而在餐饮+上,不少业内人士认为预制菜已经会成为资本新的投资风口。且2022年上半年居家场景下,预制菜的市场表现极好,某零售集团食品生鲜事业部负责人表示,3月份全国预制菜销售额同比增长超100%,形势最为严峻的上海地区近半个月的同比增幅超过250%。到了四月,疫情反复导致的囤菜潮下,一直在亏损线挣扎的生鲜电商平台如叮咚买菜爆发生机,股票逆势大涨......甚至山东、广东、河南、河北等多省市先后出台了预制菜产业发展政策,争抢打造“预制菜之都”。

但显然2022年,预制菜的表现并不达预期。从融资数量上看,预制菜/速食/调味在2022年融资26起,但2021年融资48起,不过2022年的融资总金额稍高于2021年。

不过该金额中或许有“含水分”,上半年陆正耀的预制菜品牌舌尖英雄宣布融资10亿以上,但年中便有媒体曝出,舌尖英雄大部分门店经营惨淡,甚至经营异常,其在北京、郑州、长沙等全国多个城市的加盟门店关闭、加盟商亏损严重等,甚至其在北京的全国首店也在8月份关店歇业。

不过多个行业者也表示,“疫情结束后,消费者对预制菜的认知,还是会留下来。疫情养成的消费习惯实际上很难再去改变,这个过程是不可逆的”。或许增速会放缓,但预制菜消费会成为常态化需求。

而目前预制菜显然还缺乏标准化,消费者认知、市场教育也还处于初级阶段,与去年的半成品预制菜融资不同的是,今年的融资中,除珍味小梅园、利和味道等头部的预制菜品牌外,其余融资的多为低温肉制品和粉面速食,方便快捷仍是居家场景下最大的诉求。

显然,当下,预制菜可以说是风口,但也可能跟新消费一般随时遇冷,预制菜到底是热风口还是长期需求,哪种企业模式可以成功,这取决于是企业全要素的竞争,最终比拼的还是企业内功。

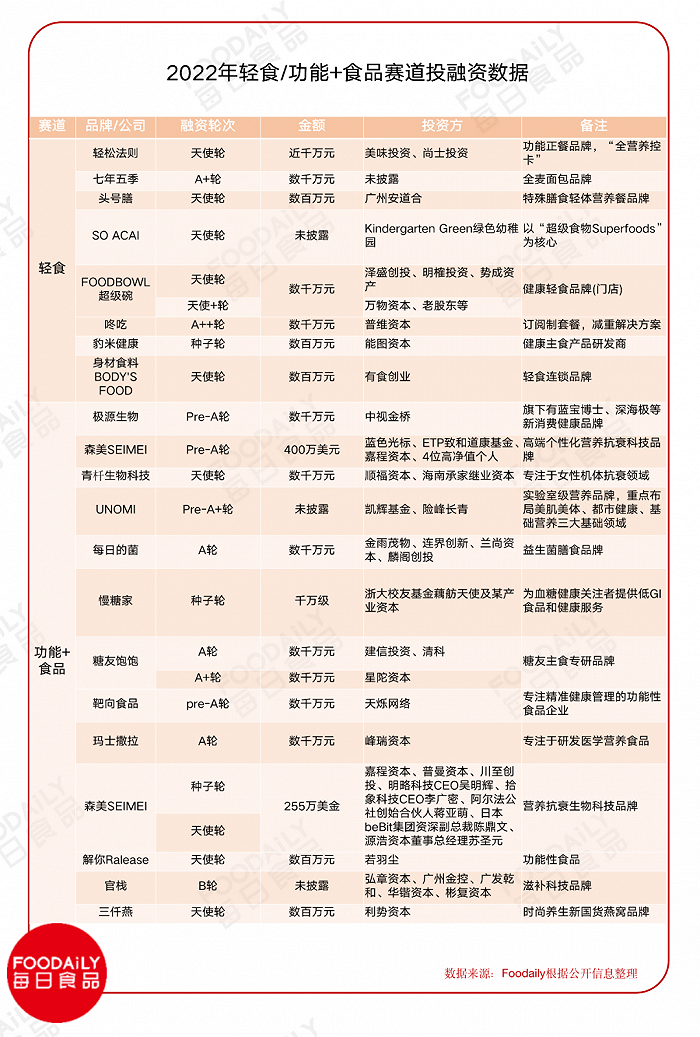

04 健康趋势势不可挡,食饮皆可“+功能”

从2020年开始,我们可以看到,以轻食代餐、少糖少盐少添加休闲食品为代表“减法”品牌,添加了更多附加营养的“加法”品牌......主打健康概念的食品品牌愈来愈多。

2022年亦是如此,虽然受新消费影响,各个品类赛道的融资都在减少,但健康消费潮流中早已势不可挡。Foodaily认为,2022年底疫情全面开放,提高抵抗力的消费需求或许会进一步提高,“功能+”食品创新趋势会进一步加强。

一方面,健康趋势下,消费者饮食观念发生转变,追求健康的生活方式,选择少油少盐、低脂低热量的轻食产品,所以这两年大量轻食新消费品牌涌入市场。但从2022年的融资品牌来看,与2021年又大不相同,不断有新的品牌成立,淘汰者也甚多,如国内被称为“轻食网红鼻祖”的新元素却于2021年12月宣布破产,轻食餐饮连锁Wagas也在2022年出售.....

事实上,轻食在中国的发展仍处于初级阶段,不仅市场渗透率远远低于欧美等国,且在中国博大精深的美食文化下,轻食的魅力远远不及;其次初始阶段下,行业入局门槛低,“吃草”的冷餐形式过于雷同且口味单一,食材的新鲜高质量的把关都有待提高。总之无论是预包装产品,还是门店服务,轻食品牌都需要在口味口感、供应链能力、消费场景等多方面进行提高。

另一方面,根据中邮证券的《食品饮料行业2023年度策略报告》,2022年受消费力短期受损影响,乳制品的高端白奶、常温酸以及保健品营收增速均有回落,预计伴随2023年消费信心复苏以及健康诉求支撑,两行业营收增速有望重回双位数增长。

尤其随着功能性食品越来越多地以软糖、软饮等形式出现,功能性食品逐渐成为年轻人追逐的潮流。随之而来的是,用户对功能性食品的功效需求更加细分,比如美容抗衰、防脱发、益生菌、助眠等等。

从2022年功能+食品的融资情况来看,2022年较为明显的细分品类为,一是益生菌产品,如每日的菌、解你,消费者对食品免疫力和肠道健康的兴趣在增强;二是美容抗衰,如森美、UNOMI,尤其森美在一年内完成种子轮、天使轮、Pre-A三轮融资;三是针对某一预防疾病的精准营养在今年受到了更多关注,如针对血糖人群的DGI食品,如慢糖家、糖友饱饱、玛士撒拉等,以及针对精准健康营养的靶向食品。

不过总体来说,整个健康食品的融资基本都处于早期阶段,赛道也非常年轻,暂时还未有有明显优势的明星企业,需要更多创新品牌去挖掘、去乘风破浪。

当然健康趋势下,万物皆可“+功能”,消费者对零食饮料也要追求健康概念,以饮料为例,元气森林、好望水等新锐饮品品牌的出圈便可说明一切,2022年,在饮料13起融资,有一半都与功能性相关,如功能性食品饮料品牌 「源究所」主要专注于亚健康类饮品,其第一款产品蓝莓花青素果汁主打护眼功能。另外类似「MOON GROUND」、「有饮NOD」等品牌都主打0糖0添加,做健康饮品品牌。

英敏特和凯度都曾指出,放纵、健康和可持续性趋势将继续相互融合。消费者越来越喜欢不那么甜,又有成分的,最好是功能性的饮品,且指出“真正掌握市场的变化并勇于作出迎合消费者需求的高质量创新”的功能性饮料,正在成为新的发展热点。

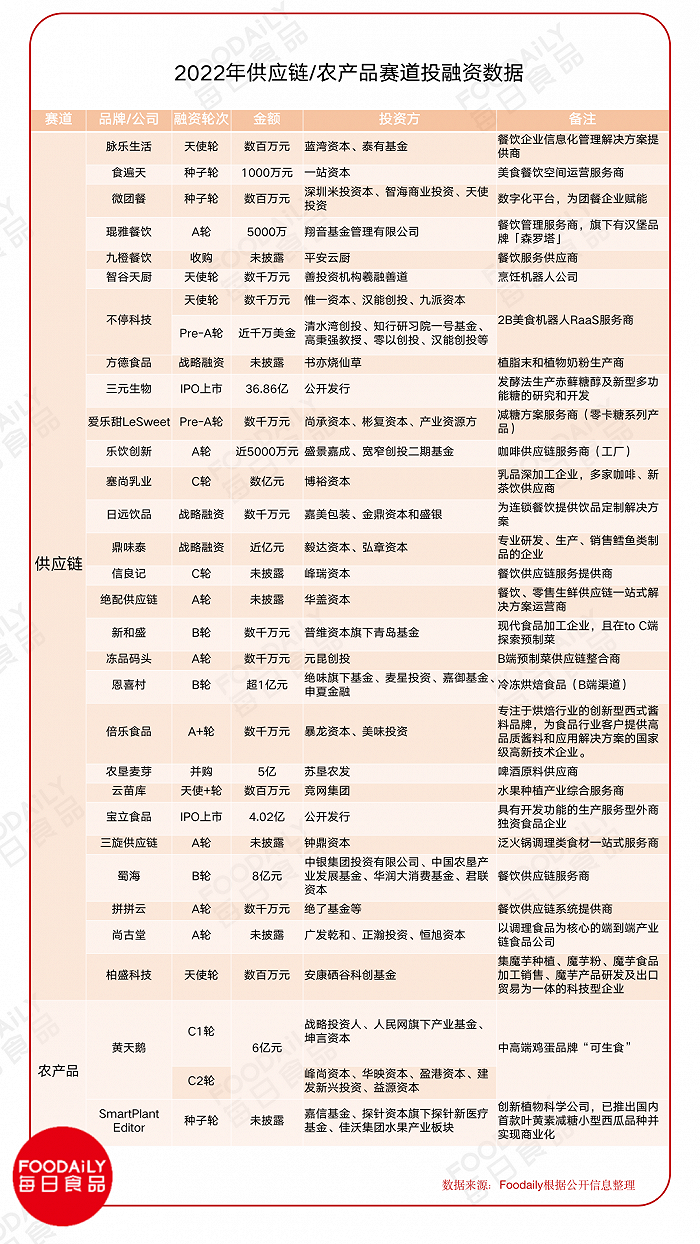

05 最后的“胜利者”--供应链

“新消费的繁荣,养活了一大批供应商”,这一现象从2021延续至今。2022年供应链企业共完成融资29轮,总金额63.2亿,6轮未披露金额,其中亿元融资项目有7轮。

从融资数量上看,为餐饮及餐饮+服务的供应链企业成为今年的融资热点,除包括原材料供应和数字解决方案等。

且供应链企业上市的步伐在加速。2月10日,全球赤藓糖醇行业产量最大的企业「三元生物」正式登陆深交所,元气森林、可口可乐、百事可乐、农夫山泉、统一、今麦郎、汉口二厂等品牌均是其客户。7月15日,复合调味料企业「上海宝立食品」正式登陆上交所主板,其与肯德基、必胜客、麦当劳、德克士、汉堡王、达美乐、圣农食品、泰森中国、嘉吉和正大食品等国内外知名餐饮连锁和大型食品工业企业都建立了长期稳定的合作关系。

新茶饮品牌背后的供应链企业「田野股份」也正在IPO过程中,2022年12月21日已获证监会注册,拿到发行批文;2023年1月11日已开启申购。奈雪的茶、茶百道、一点点、沪上阿姨、农夫山泉等品牌均是其客户。据了解,瑞幸、喜茶背后的供应链企业「合肥恒鑫生活」也在申请创业板上市。

7月份,现制饮品配料供应商「德馨食品」也计划在深交所上市,其客户也包括百胜中国、麦当劳、星巴克、7分甜、蜜雪冰城、瑞幸咖啡、奈雪的茶等多家头部餐饮企业。

另外,包括瑞幸咖啡在内的多家咖啡、新茶饮供应商「塞尚乳业」也在2022年拿下了数亿元C轮融资。

再值得一提的,随着预制菜的火热,也在推动后端企业的发展,如专业研发、生产、销售鳕鱼类制品的企业「鼎味泰」、餐饮供应链服务提供商「信良记」、餐饮、零售生鲜供应链一站式解决方案运营商「绝配供应链」、现代食品加工企业「新和盛」、B端预制菜供应链整合商「冻品码头」、泛火锅调理类食材一站式服务商「三旋供应链」、餐饮供应链服务商「蜀海」等多家餐饮&预制菜供应链企业都拿下了大额融资。

「鼎味泰」在2022年下近亿元战略融资,其主要客户包括海底捞、凑凑、全家、罗森、三只松鼠、良品铺子等行业领军企业;而2014年正式从海底捞独立的「蜀海」,除了服务海底捞的上千家门店,还服务了太二酸菜鱼、丰茂烤串、一麻一辣、遇见小面、客语、蒙自源、炊烟、费大厨、新白鹿、新发现、百基拉等超过2000家餐饮连锁品牌,在B轮融资便拿下了8亿元。

可见,未来不仅仅是品牌之战,也是供应链之战,这已然成为定局,只有当原料、供应链掌握在自己手中时,品牌才能有更大的话语权。新锐品牌对供应链的重视程度也在加深,尤其是愈来愈内卷的赛道,如新茶饮从去年开始便有多家品牌入股供应链企业,如书亦烧仙草投资了植脂末和植物奶粉生产商「方德食品」,奈雪的茶、沪上阿姨入股了田野股份,喜茶入股焙炒咖啡服务商「少数派咖啡」......

虽然上游企业在赛道竞争中从幕后转向前台,但无论是建立品牌影响力、提高研发能力、做C端业务、与品牌战略绑定合作等,供应链企业亦需要核心竞争力,而不能仅仅将自己置于“助手”的位置,否则很容易便会被替代。

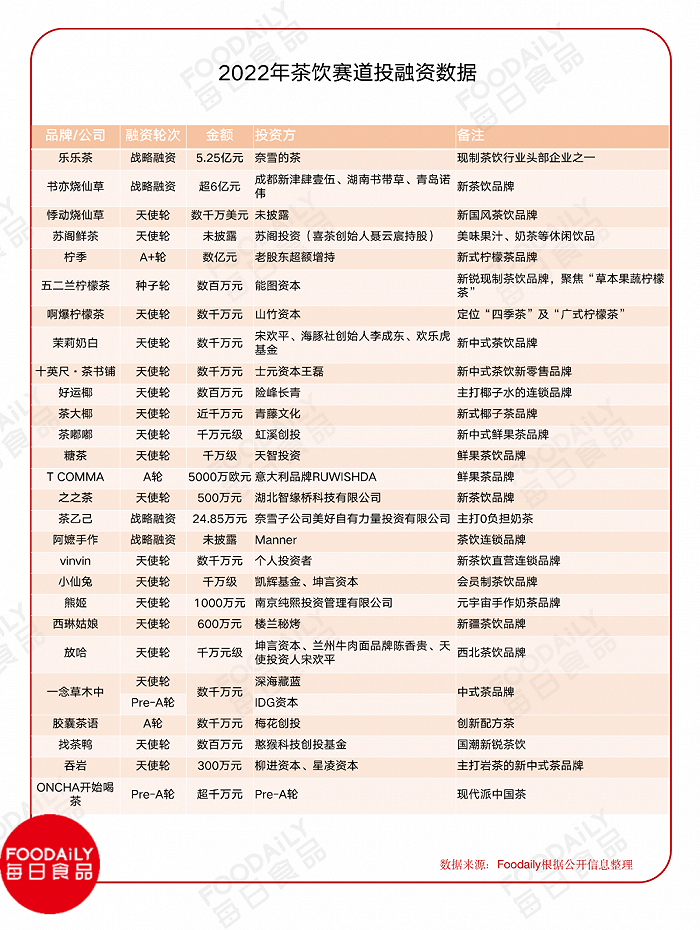

06 茶咖更内卷、越相似,下一步掘金瞄准下沉市场

2022年,新饮茶落没,咖啡上位,甚至可以说是餐饮领域最热门的赛道。

新茶饮落没

先看新茶饮,2022年新茶饮融资28轮,总金额22.56亿,而2021年33轮融资拿下145亿左右。

从线下茶饮的投资情况来看,基本回归早期投资,在28轮的融资中,天使轮/种子轮有19起,占到68%。

且从融资来看,资本还在尝试更多新锐品牌,且更细分更垂类,基本分为三种类型:

一是柠檬茶,从2021年夏天开始,柠檬茶显然已经成为新茶饮赛道的热门品类,根据红餐网《中国餐饮发展报告2022》则显示,截至2022年7月底,全国柠檬茶专营店数量已经超过8000家,较2020年底的3000多家足足翻了近三倍。其中柠季的出圈值得关注,成立于2021年的「柠季」目前拥有800多家门店,仅仅一年多时间就已经获字节跳动、顺为资本、腾讯资本等多家资本数亿元投资。

二是椰子,2021年瑞幸生椰拿铁的横空出世,带火的不仅是椰子在咖啡界的地位,连茶饮界也未落下,当然与柠檬还不能比,2022年主打椰子水的品牌「好运椰」「茶大椰」等都是少于千万的早期融资;

三是鲜果茶,鲜果茶并非新茶饮赛道的新鲜物种,但2022年融资的多为新锐品牌,且多为区域品牌,更多深耕二三线及以下城市。如「茶嘟嘟」2022年会侧重深耕常州本地市场;「T COMMA」2021年9月成立,目前主要在南京开店。

值得关注的是,今年年底新茶饮上市品牌「奈雪的茶」以5.25亿元成为乐乐茶的第一大股东,这可以称之为新茶饮领域最大的一起并购事件,这或许意味着,新茶饮洗牌混战、强强联合的时代即将开始,但这也意味着新茶饮行业的竞争会愈加激烈。

其实2022年新茶饮市场竞争已经足够“惨烈”,首先是喜茶在2022年开年率先降价,将曾经的高端茶饮标签撕开了一道口子,随后又宣布关闭低价品牌“喜小茶”,同时放开非一线城市的加盟权力,几乎彻底将高端放弃;另外乐乐茶、奈雪的茶也都在相继降价,目前场上主流的新茶饮品牌基本上鲜有30元以上的饮品。

当然,新茶饮头部品牌还在持续对外投资,意图加强自己的护城河,如在2022年新茶饮品牌的融资中,奈雪的茶就下手了两家品牌「乐乐茶」、「茶乙己」。

新茶饮竞争已然白热化,已是不争事实,看样子,如今虽已卷到“绝望”,但似乎内卷也才刚刚开始,因为还没有分出胜负,都还在各自的“困顿”之下挣扎。

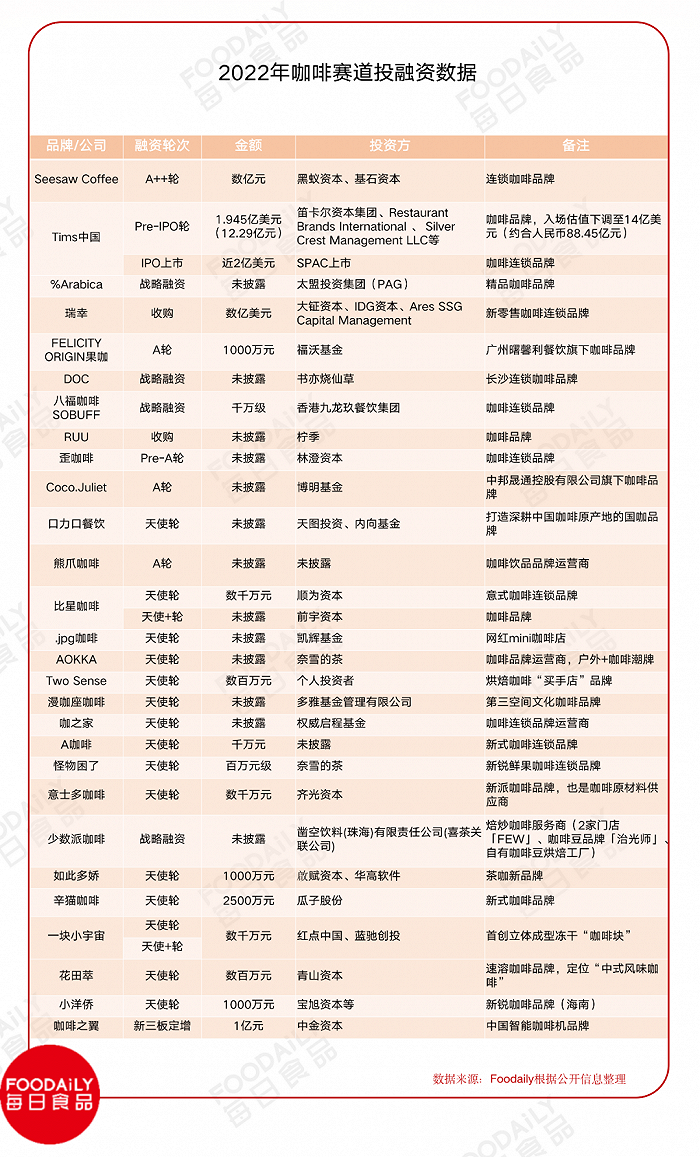

咖啡上位

毫无疑问的是,2022年咖啡很热,但又没有想象中那么热,2022年咖啡融资31轮拿下52亿,从数量上看是多于2021年,但金额上低于2021年的近70亿。其中Seesaw Coffee、Tims中国、瑞幸、咖啡之翼融资过亿。

咖啡市场热,表现于,一方面中国石油、中国石化、同仁堂、狗不理、李宁、华为、特步、蔚来汽车等各界品牌都来跨界;另一方面瑞幸在2022年三季度末门店总数达到7846家,超过了星巴克近2000家,同时三季度瑞幸收入38.94亿元,同比增长65.7%;而星巴克中国营收7.8亿美元,同比是在下滑。

但咖啡也没那么热在于,资本即使看好某一消费赛道,但也不会像2020-2021那么疯狂了,如Tims下调估值上市;曾经头部新消费品牌「时萃」更是在今年大规模关店。

且咖啡的融资与新茶饮类似,也多聚焦早期项目,在咖啡31轮融资中,17轮为天使轮,占比超50%。

茶咖融合、内卷加剧、瞄准下沉市场

茶咖融合趋势愈强,不仅是在产品创新上,赛道也在融合,一方面新茶饮也在涉足咖啡,如书亦烧仙草入股DOC、柠季投资了RUU、奈雪的茶入手了AOKKA、怪物困了、喜茶投资了少数派咖啡......另外新茶饮品牌「7分甜」创立咖啡品牌「轻醒咖啡」。另一方面2022年底,茶咖新品牌「如此多娇」获得1000万融资,其秉持“比咖啡多一点”的品牌理念,将中式茶与西式咖啡相结合,产品特色是将东方茶叶萃取后的“清洌”与芝士乳品提炼出的“醇厚”进行调配,并将茶叶与咖啡的味型进行交融。

另外,咖啡的内卷或许还没有新茶饮那么严重,但其实也不弱,2023年或许更多的锚头都在瞄准下沉市场。

茶咖融资品牌多为区域性性品牌便是佐证之一,新茶饮刚刚也曾提到,降价、加盟都是其下沉手段,另外,星巴克、瑞幸咖啡等头部品牌近年都有下沉动向。如星巴克已经开始在抖音本地生活和美团做打折团购、且也开始进入广东清远、江西新余、山东威海等多个下沉新城市;瑞幸一直在走性价比路线,12月初也宣布面向三四线城市招募合作伙伴。

可见在茶咖市场,无论是高端,还是二线品牌,做好产品,和消费者沟通,下沉or上升,关键是考虑好自己的武器是什么,寻找到自己的长期主义。竞赛还会持续,鹿死谁手还未可知。

07 其他赛道,食品与科技:消费虽冷,资本也上

在Foodaily《请回答2023》线上论坛上,美国食品科技学会(简称iFT)食品营养和法规高级总监Anna Rosales提出:有十个需要企业家密切关注的食品科学与技术趋势,分别是:韧性、透明度、食品安全、可持续性、可追溯性、粮食和营养保障、健康定义、营养标签和食品分类系统、肠道健康和新蛋白。

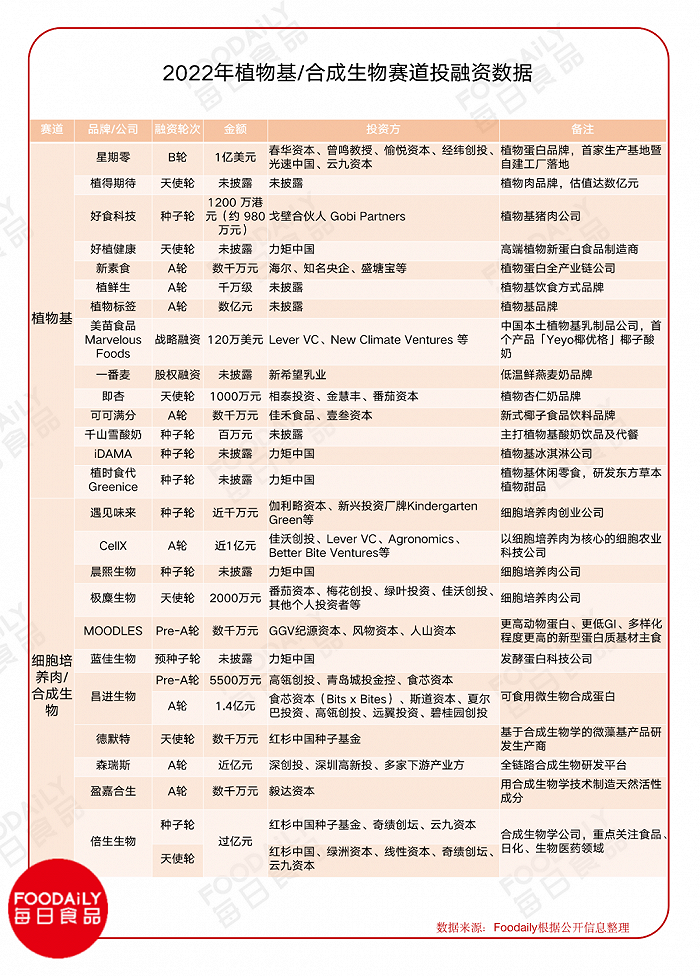

2022年植物基/合成生物融资27轮,总金额17亿。从2022上半年开始更多合成生物企业走上资本市场的舞台,资本市场对新蛋白的执著或许有了另一层解释:科技重构未来食品体系。从融资数据来看,资本最关注的新蛋白技术路径有三条:细胞培养、合成生物和微生物发酵,且融资金额都不低。

但从2021年植物肉融资热开始,Foodaily就曾指出,这一赛道虽然在资本市场表现很热,但在消费市场还是一个很大的挑战,更别提合成生物/细胞培养肉领域。Anna Rosales也指出,尽管目前全球消费者对于人造肉等新型食品的接受程度仍存疑,但这并不影响行业的重视,从不同原料的人造肉、人造奶、人造海鲜,企业对于新蛋白的追逐仍在持续。

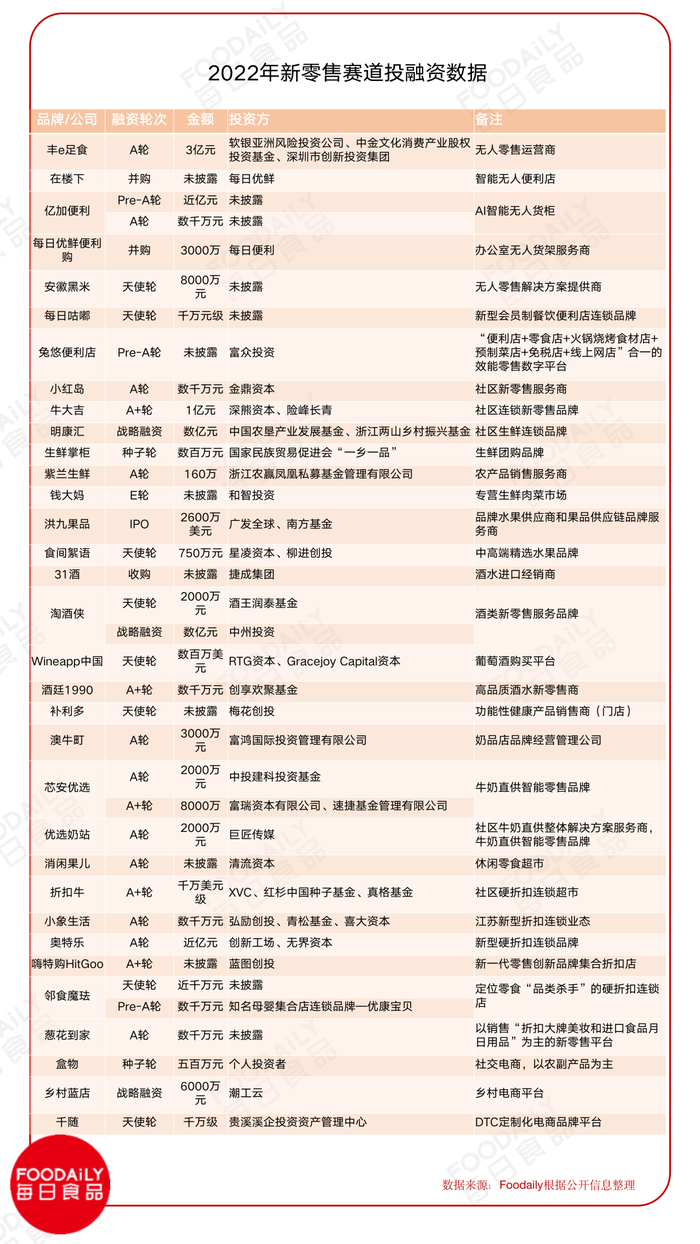

新零售聚焦智能和专卖店

2022年新零售领域融资37轮,总金额20.4亿,其中从金额上看,无人零售表现较佳,「丰e足食」、「亿加便利」都拿下了亿元融资。

另外则是以专卖一种品类的门店如酒类零售「淘酒侠」、「31酒」、「Wineapp中国」、「酒廷1990」,又或是牛奶直供智能零售品牌「芯安优选」、「澳牛町」、「优选奶站」,还有上半年融资的功能性健康产品销售商(门店)「补利多」近半年多时间内较被资本关注。

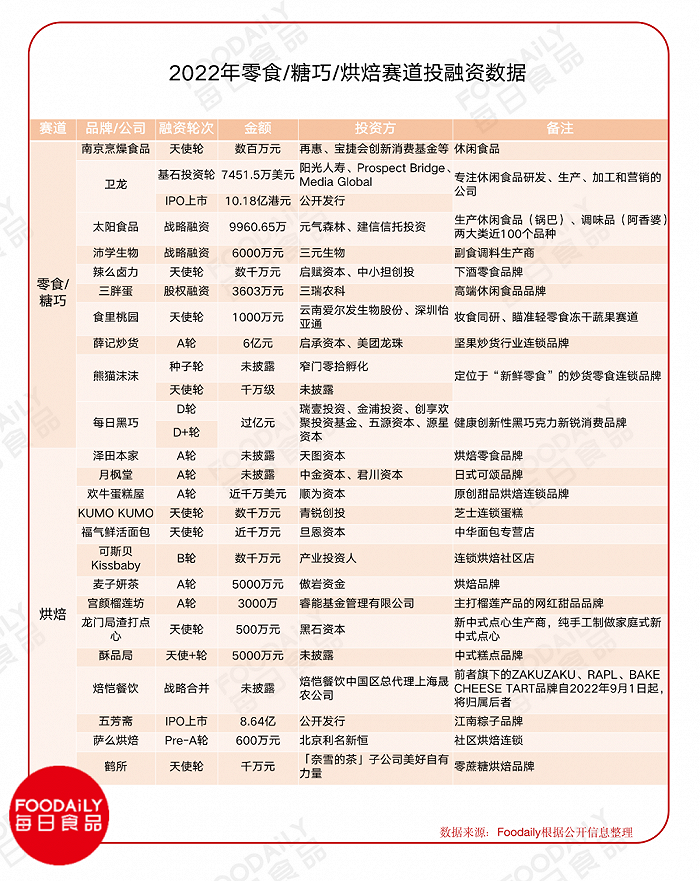

健康零食仍有可期、中式烘焙暂冷

2022年零食/糖巧/烘焙共融资27轮,总金额为35.26亿。

其中零食品类中,健康趋势也较明显,如「食里桃园」主打妆食同研、瞄准轻零食冻干蔬果赛道;薛记炒货主打坚果炒货,2022年完成6亿元A轮融资;炒货零食连锁品牌「熊猫沫沫」一年之内完成两轮融资,定位于“新鲜零食”;每日黑巧也同样完成两轮过亿融资,其核心产品理念为健康创新性黑巧克力。

而在烘焙赛道,2022年行业普遍不看好新中式烘焙,曾经的明星项目虎头局也被曝大面积关店、开放加盟,又被曝出拖欠工资及工程款,2022年融资中也仅有「龙门局渣打点心」、「酥品局」主打中式。另外除五芳斋IPO上市公开发行8.6亿元,其余没有过亿项目,融资较高的项目中,杭州烘焙连锁品牌「欢牛蛋糕屋」完成近千万美元A轮融资,据指数资本消息,欢牛蛋糕屋所有门店已经实现盈利,至今没有主动关过店。

母婴/乳品融资数据

注:

1、融资时间以媒体披露时间计算,本次统计时间为2022年1月1日-12月31日;

2、数据来源互联网,Foodaily每日食品整理制图,图片及数据引用需写明来源。

3、对于向市场公开金额的融资,计算中用实际数字。对于没有公开的金额融资,部分融资额数据为估算值,计算方法如下:模糊金额处理:数十万=50万;数百万=300万;数千万=3000万;亿元及以上=10000万;千万级=1000万;百万级=100万等。

评论