记者 |

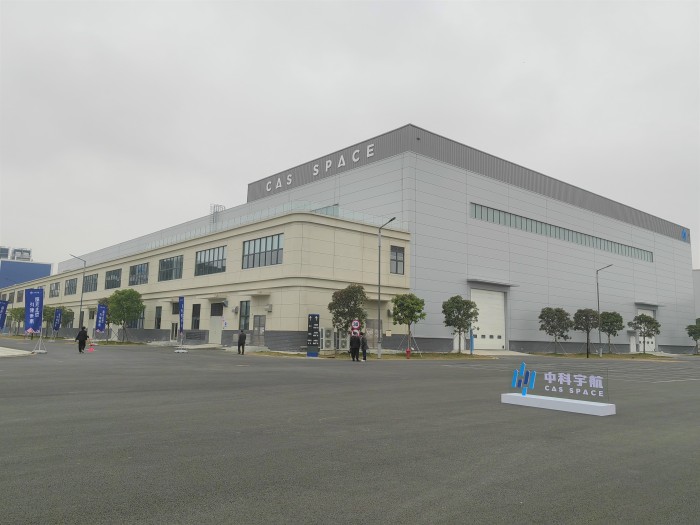

1月9日,国内首个全产业链商业航天产业化基地——中科宇航产业化基地在广州南沙正式投产使用。

基地总规划占地面积约600亩,其中一期用地100亩,主要用于开展系列化固体、液体运载火箭的生产、试验、总装及测试工作,可年产30发运载火箭。

这是国内商业航天发展的缩影之一。目前,中科宇航已经发布六款力箭系列运载火箭产品,可运用于低轨星座组网、空间站货运、高轨道发射、亚轨道旅游、近太空科学实验等多应用场景。

“我们要把火箭做成一款大众化的产品,跟现在的汽车和飞机一样,是一个普遍使用的空间运输的交通工具。”在中科宇航技术总监史晓宁的设想中,随着火箭从军工改民用和商用,商业航天将快速步入正轨。

“国家队”和“民营队”

2018年12月成立的中科宇航是国内商业航天领域首家混合所有制企业。公司在2022年6月将总部迁入广州,同时更名为“广州中科宇航探索技术有限公司”,成为广州首家商业航天独角兽企业。

相当长的时间里,我国航空航天产业以传统航天为主。提到航天事业,大众更多想起的是神舟十二号3名航天员安全返回地球或天舟三号“太空快递”成功发射。

这一情形正在改变。近三年来,我国商业航天迎来快速发展阶段。根据未来宇航《2020年中国商业航天产业投资报告》,截至2020年底,国内已注册的商业航天企业数量达313家,其中近三年设立的创企数量占比将近五成。

目前,国内商业航天主要包含“国家队”和“民营队”。国家队如航天科技集团,侧重于国家任务;民营企业则在卫星载荷研制、火箭发射、卫星在轨管理以及应用各方面发力。

可以说,中科宇航兼备了国家队和民营队的优势。一方面,中科宇航由中科院力学所、中科院空天飞行科技中心核心技术团队发起成立,具备国家队的研发优势和资源优势;另一方面,近三年来公司顺利完成三轮投资,融资近10亿元。同在广州的越秀产业基金为其重要的投资机构之一。

不过,航天重点工程依然比较偏向“国家队”企业。纯粹的民营企业可以为国家提供发射服务或者布局卫星制造,但很难作为空间站备份火箭、参与空间站货物运输。

中科宇航创始人杨毅强曾指出,商业航天企业的定位显然不是与国家队在同一条赛道竞争,“要发挥自己的灵活机制,在技术上有所突破,成为中国航天某一方面的重要补充。”

商业航天运力缺口较大

根据创业邦《2021年中国商业航天研究报告》,中国民营火箭的关键指标之一,还是看运力水准。2021年,中国商业航天存在20吨的运力缺口,将亟待商业发射新力量来形成有效补充。

中科宇航基地投用后可实现年产运载火箭30发。这些火箭将为中国商业航天卫星发射尤其是低轨中大型星座的组网发射提供有力的入轨工具。

在航天产业打开民用市场之前,由于需求端以政府和军队为主,研发和产品聚焦于产业链前端。而步入商业时代后,初创企业可以“错位发展”,在最接近用户的卫星技术应用和卫星应用终端发力。

2022年6月,中科宇航参与研制的“力箭一号”成功发射,执行“一箭六星”的发射任务,其中南粤科学星、低轨量子密钥分发微纳卫星等均为小型化、功耗低的卫星。

“力箭一号首飞成功后,后续可靠性提上来,将成为国内主力火箭之一,为卫星发射特别是低轨星座发射提供保障。” 中科宇航(广州)装备工业有限公司总经理胡小伟提到。

作为产业链特别长的行业之一,火箭制造涉及多个行业。胡小伟认为,大湾区相应配套比较齐全,例如周边城市在电子软件上有完善的供应链。

其次,当航天产业走进民用领域,也变得“左右逢源”起来。基于民营企业的技术,例如人工智能、大数据,火箭产业被赋予更多高科技元素。另外,先进的芯片产业、电子软件、自动驾驶等技术,都会考虑引入到火箭的更新换代中。

1月9日,界面新闻记者来到中科宇航产业化基地走访。园区两个总装厂房通过连廊相接,第一总装厂房主要负责火箭的生产,第二总装厂房则用于产品相关的试验和测控。

在第二总装厂房中,力箭一号遥二火箭正在进行总装测试,机身各级分开;测量台附近,身着白袍的实验人员正在进行电气测试。这个时长达到20多天。总装完毕后,火箭将运往隔壁的厂房进行装车。

“遥二火箭组装完毕后重量135吨,我们会发射近30颗卫星,这个数量是目前为止我国商业航天发射最多的一次。”史晓宁提到。

如果降低价格,将是非常大的市场

在太空探索技术领域里,现下美国民营公司的发展处于世界领先地位,SpaceX、蓝色起源等公司甚至已经实现“太空游”业务。

而中科宇航的产业化基地尽管在国内领先,事实上也是外国“玩剩下的一套”。产业化基地在美国并不稀奇,如SpaceX在莫哈维拥有火箭总成和发动机的实验基地,卡纳维拉尔角更是众人皆知的航空海岸,坐落着蓝色起源和SpaceX的集成基地。

跟国外相比,国内商业航天更是处于起步期。“商业航天进展还没有几年,还比较新。”史晓宁坦言,中科宇航目前未能完全集成,产业链各端散落在全区各地,比较零散,“这样一来也会导致效率偏低。”

而分地域来看,商业航天的核心依然处于北京,星际荣耀、蓝箭航天、零壹空间、翎客航天等头部企业均诞生于北京。

尽管中科宇航去年将总部迁入广州,技术研发业务依然在北京进行。可以说,广东在制造生产上具有优势,但是谈到最核心的研发,仍然有明显的差距。

现阶段商业航天公司大多处于前期投入阶段。由于成本回收周期长、盈利困难,这一赛道的淘汰率也相当高。数据显示,截至2021年8月,我国8.5万家注册的航天企业中,其中状态为“存续、在业”的仅剩3.8万家。

数据显示,长征3乙火箭发射费用7000万美元/次、1.4万美元/公斤。快舟11号火箭发射费用600万美元/次、1万美元/公斤。

降低成本成为企业需要突破的关口,火箭回收就是突破口之一。

“为了降低成本,我们专攻了国际领先的技术工作,现在正在验证回收技术。我们可能跟SpaceX的模式不完全一样,会结合工业水平和工业特点、自主研发能力进行设计。”史晓宁表示。

从2015年开始,国内商业航天主要经历三个阶段:第一个阶段是太空火箭,其次是固体小火箭,第三阶段是液体火箭。

由于液体火箭具备可回收性,也是衡量商业盈利可行性的重要指标。史晓宁告诉记者,中科宇航已经拥有第一款液体火箭,同时也是智能化火箭,具有自动识别故障、降额完成任务的优势。

史晓宁表示,随着核心技术的突破,未来火箭的成本和性价比能够达到国际水平。

随着量产和核心技术的研发,商业航天来到了突破的临界点。不过,要普及到大众,它的价格仍有待降低,正如维珍银河公司前任总裁乔治·怀特赛兹所说,“如果今后我们能降低价格,这将是非常大的市场。”

评论