文|面包财经

近期,中仑新材料股份有限公司(以下简称“中仑新材”)更新了招股说明书(上会稿),公司拟在创业板上市,保荐机构为海通证券。本次拟公开发行股票不超过6001万股。

近年来,中仑新材的营收保持较快增长,但公司净利润受原材料价格波动影响较大。除此之外,公司产品结构较为单一,功能性BOPA薄膜收入占主营业务收入的85%以上;同时,或受行业特征影响,中仑新材的供货商集中度较高。值得注意的是,作为一家创新型企业,中仑新材的研发费用占比低于行业均值,且研发人员在员工总数中占比较小。

营收及净利润保持增长,需注意原材料价格波动

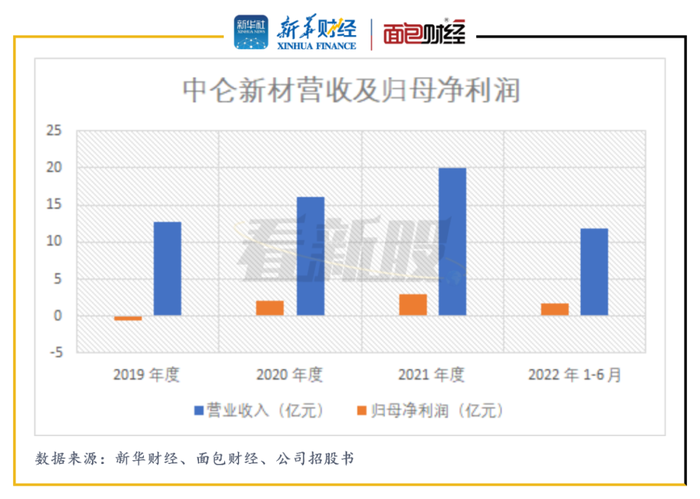

招股书数据显示,2019年至2022年上半年,中仑新材实现营业收入分别为12.64亿元、16.02亿元、19.94亿元及11.74亿元,归母净利润分别为-5645.64万元、2.09亿元、2.98亿元及1.69亿元。

图1:中仑新材营收及归母净利润

报告期内,中仑新材的营业收入及归母净利润保持增长,但未来原材料价格波动或对营业成本影响较大,进而影响毛利及净利润。

招股书显示,己内酰胺是公司原材料成本的主要构成部分,2019年至2022年上半年,原材料在主营业务成本中的占比分别为92.86%、73.60%、79.09%和80.79%,占比较大。

2021年全年己内酰胺价格上涨幅度较大。具体来看,2021年1月初己内酰胺现货价格为1.14万元/吨,2021年12月末己内酰胺现货价格为1.39万元/吨,年内上涨约21.93%。2021年公司营业成本为14.86亿元,与2020年相比上涨22.98%。

图2:己内酰胺国内现货价

值得注意的是,2021年己内酰胺价格上涨,也促使通用型BOPA薄膜、新型BOPA薄膜和聚酰胺6的销售价格出现上涨,使得中仑新材在通用型 BOPA 薄膜、聚酰胺6在销量小幅下降的情况下,2021年销售收入仍实现增长。

产品结构较为单一,供应商集中度较高

中仑新材主要从事功能性BOPA薄膜、生物降解BOPLA薄膜及聚酰胺6(PA6)等相关材料产品的研发、生产和销售。其中,2020年度、2021年度及2022年1-6月,功能性BOPA薄膜收入占主营业务收入的比例分别为90.88%、91.02%和85.02%。

从营收结构来看,中仑新材的产品结构较为单一,而功能性BOPA薄膜的销售收入较大程度上决定了公司的盈利水平。

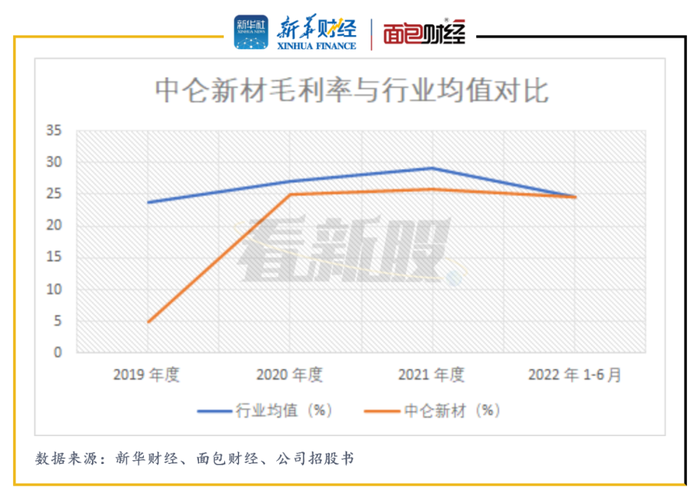

2019年至2022上半年,中仑新材主营业务毛利率分别为4.98%、25.07%、25.91%和24.58%,近几年公司主营业务毛利率普遍维持在25%左右。但与行业均值相比,公司的主营业务毛利率仍然偏低。数据显示,2019年-2022年上半年,公司的毛利率分别低于行业均值18.74、1.98、3.13及0.07个百分点。

图3:中仑新材毛利率与行业均值对比

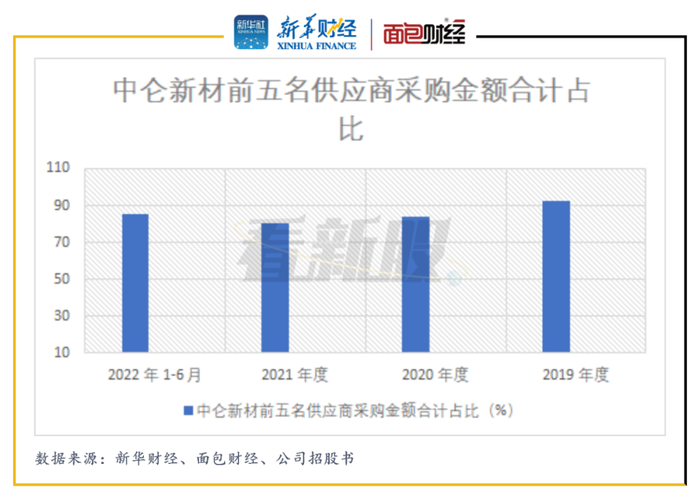

除了产品结构及毛利率方面,公司的供应商较为集中。2019年至2022年上半年,公司前五名供应商采购金额合计占比分别为 92.67%、84.07%、80.69%和85.46%,占比均超过80%。

图4:中仑新材前五名供应商采购金额合计占比

招股书显示,公司采购的原材料主要为己内酰胺 ,而国内己内酰胺生产企业集中度较高,也是导致供应商较为集中的主要原因。

需注意的是,公司在原材料采购方面对市场上主要供应商具有一定的依赖性。未来,若公司的主要原材料供应商业务经营、合作关系发生不利变化,或原材料供应不及时,而短期内其他供应商无法及时供应能满足公司对原材料质量要求的原材料,则可能对公司生产经营产生不利影响。

研发费用占比低于行业均值

由于中仑新材是一家专注于功能性薄膜材料研发与生产的创新型企业,其研发创新能力也是提升公司行业竞争力的关键。

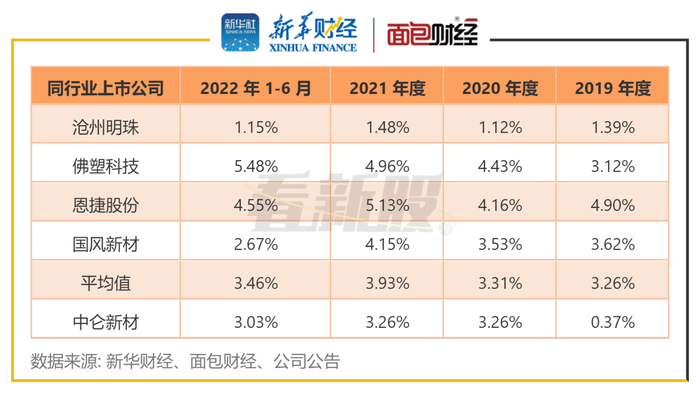

2019年至2022年上半年,公司研发费用分别为463.73 万元、5224.44 万元、6499.80万元和3551.36 万元,占营业收入比例分别为 0.37%、3.26%、3.26%和 3.03%。研发费用占比虽有提升,但仍低于行业均值。2019年-2022年上半年,公司的研发费用占比分别低于行业均值2.89、0.05、0.67及0.43个百分点。

图5:中仑新材研发费用占比与行业均值对比

截至2022年6月30日,中仑新材的研发人员为127人,占员工总数比例仅为12.11%。在公司所有员工中,硕士及以上学历仅为11人,占员工总数比例为1.05%。

评论