文 | 芯东西 ZeR0

编辑 | 漠影

芯东西1月12日报道,今日,全球最大晶圆代工企业台积电发布2022财年第四季度及全年财报,并对2023年第一季度的业绩做出预测。

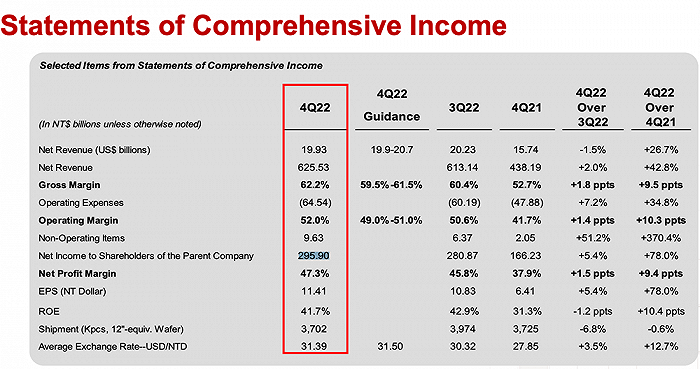

尽管整个芯片产业正被寒气侵袭,但台积电在第四季度的业绩表现依然强劲,收入、净利润、毛利率均创下历史新高。按新台币计,该季度其收入同比增长42.7%,净利润同比大涨78.0%。

台积电2022财年全年收入亦创纪录,达2.264万亿新台币(758.8亿美元),同比增长42.6%;净利润为1.017万亿新台币,较2021财年的0.597亿新台币接近翻番,这也是其净利润首次突破万亿新台币大关。

展望2023年,台积电总裁魏哲家预判半导体景气度将在第二季度触底,下半年回温,存储芯片外的半导体产业产值预计同比降低4%,晶圆代工产业同比下滑3%,但台积电仍能稍微增长。

受需求疲软、库存调整、7/6nm产能利用率下滑等因素影响,台积电预计2023年上半年营收将同比下滑,下半年营收同比增长。因此其全年营收以新台币计会稍微增长,以美元计则持平。

据台积电披露,其2022财年实际资本支出约为362.9亿美元,但它预计2023财年资本支出将下降到320~360亿美元区间。

01.HPC全年逆袭第一北美收入贡献近7成

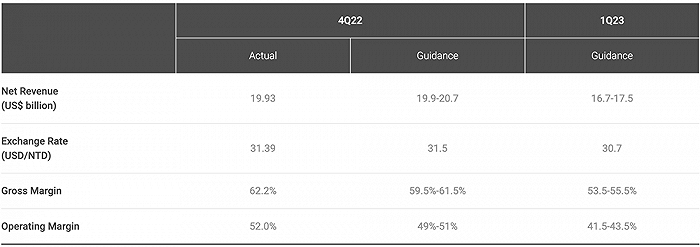

台积电第四季度收入为6255.3亿新台币(199.3亿美元),同比增长42.8%;净利润为2959.0亿新台币(97.2亿美元),同比增长78.0%;毛利率从去年同期的52.7%涨至62.2%。营业利润率从去年同期的41.7%涨至52.0%。

2022财年,台积电全年收入为2.264万亿新台币(758.8亿美元),同比增长42.6%;净利润为1.017万亿新台币,同比增长41.3%;毛利率从2021财年的51.6%涨至59.6%;营业利润率从2021财年的40.9%涨至49.5%。

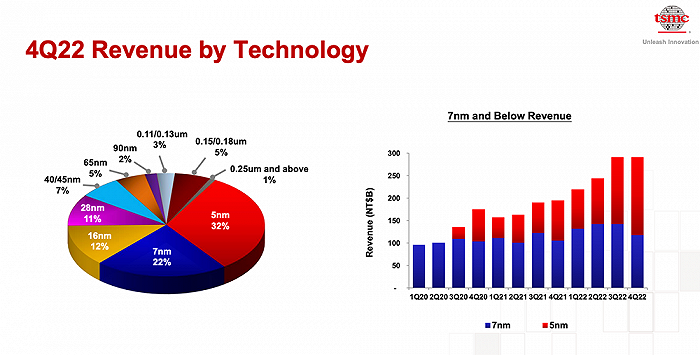

分制程工艺来看,第四季度,台积电5nm和7nm合计收入占比过半,达到54%。其中,5nm占总晶圆收入的32%,7nm占22%。

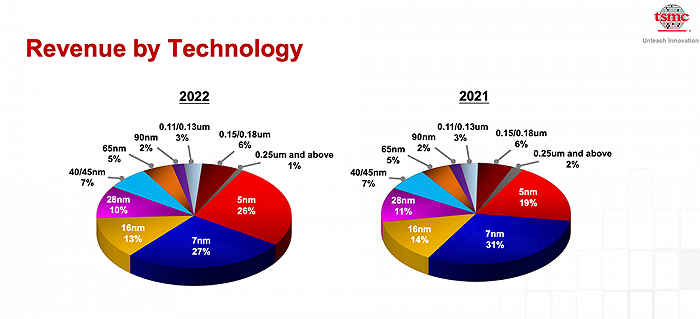

相较2021财年,台积电2022财年5nm收入占比进一步上升,从19%增至26%,7nm收入占比则下降4个百分点。

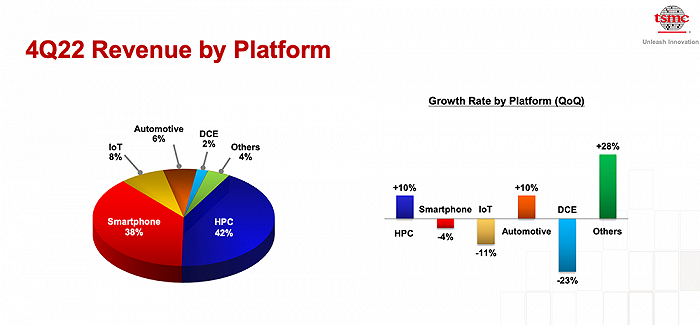

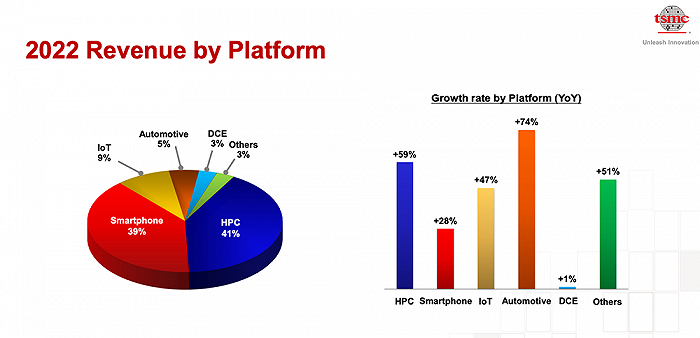

按应用划分,台积电有五大平台,分别是智能手机、高性能计算(HPC)、物联网(IoT)、汽车、数字消费电子(DCE)。

其中,智能手机曾长期是台积电最大收入支柱,但HPC已经连续三个季度收入超过智能手机,成为台积电最重要的收入增长引擎。

第四季度,HPC、智能手机的收入占比分别为42%、38%,HPC、汽车平台收入的年增长率为正,智能手机、物联网(IoT)、数字消费电子(DCE)平台收入的年增长率均为负。

放眼全年,HPC的收入占比也超过智能手机,占比达41%。

从地区分布来看,无论是第四季度还是2022财年全年,来自北美客户的收入都将近占据了台积电总收入的近7成。

02.今年资本支出缩减第一季度营收预计下滑

台积电CFO黄仁昭说,尽管5nm持续放量,第四度营收表现仍受到终端市场需求疲软以及客户库存调整所带来的影响。

进入2023年第一财季,因总体经济依然孱弱,台积电的业绩表现预估并不乐观。

受疫情等因素影响,其先进制程、成熟制程设备交期均拉长,去年台积电曾两度下调资本支出,从起初预估的400~440亿美元下调至近400亿美元,第二次又下调至360亿美元。

今日台积电高管透露,2023财年其资本支出约在320~360亿美元区间,较2022财年实际资本支出362.9亿美元有所缩减,不过相较2021财年的300.4亿美元高出20.8%。

黄仁昭称,2023年资本支出约70%将用在先进制程,20%用在特殊制程,10%用在先进封装和光罩生产等领域。另外台积电也将持续加大研发投资,2023年研发费用将增加2成。

受半导体产业持续调整库存及季节性淡季的双重影响,台积电预计2023财年第一季度营收为167~175亿美元,同比降低12.2%~16.2%;毛利率也因产能利用率及3nm初期折旧提升,预计下降到53.5%~55.5%;营业利润预计介乎于41.5%~43.5%之间。

魏哲家说,当前终端需求不振,库存仍在调整,第一季度库存将明显减少,但整体市场不确定性仍高,预计7/6nm产能利用率要等到下半年才会回升。目前台积电全球布局计划和中长期毛利率53%目标均保持不变。

03.3nm被传降价,今年将贡献营收

3nm进展方面,台积电的N3预计今年产能满载,并会有个位数百分比的营收贡献度。其N3已量产,N3E将于2023年下半年开始量产。

同时因为3nm量产,台积电今年折旧会较去年增加3成。2nm预计在2025年量产。

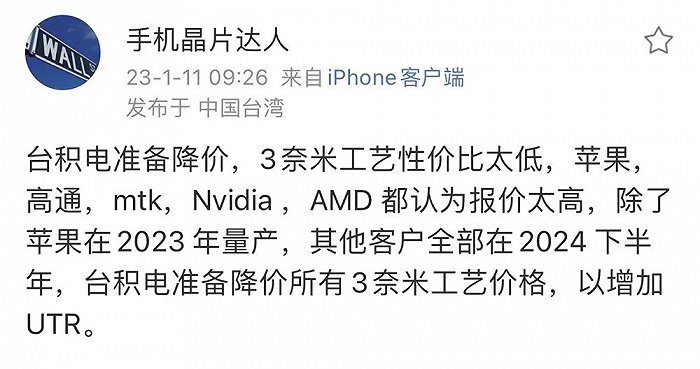

另据业内消息人士@手机晶片达人发布的微博内容,台积电准备降低所有3nm工艺价格,苹果、高通、联发科、英伟达、AMD等客户均认为其3nm的报价太高,苹果的将在2023年量产,其他客户的则全部在2024年下半年。

04.结语

总体来看,台积电公布的2022财年第四季度及全年业绩表现超预期,抵御住下游市场需求放缓所带来的寒气,但对2023财年的收入变化,台积电却不太有信心,认为仅会较今年稍稍增长。

目前台积电是亚洲市值最高的上市公司,也是全球市值最高的芯片半导体上市公司,不过其近段时间的股价和市值变化却是愁云惨淡。在先进制程战场上,台积电已是一家独大,然而应对三星和英特尔日益激烈的竞争,已经快速上升的折旧与运营成本,加之消费市场需求复苏仍具不确定性,或对其毛利率造成限制。

芯片下行周期虽然冲击台积电的时间稍晚,但也终究是来了。

评论