记者 |

饲料龙头海大集团(002311.SZ)去年业绩大涨。

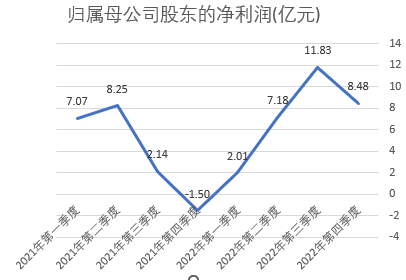

1月12日晚,海大集团发布2022年业绩预告,公司预计2022年全年营业收入超过1000亿元;实现归属于上市公司股东的净利润28亿元-31亿元,同比最高增长94.23%;每股收益最高为1.88元/股。

海大集团有着饲料、种苗和动保养殖三大核心业务,并在此基础上,培育养殖和食品加工业务,目前主要以生猪养殖为主。其中饲料行业和养殖行业营收占比分别为约90%和约10%。

2021年各大猪企经历了“最惨猪周期”,海大集团作为上游饲料行业同样面临亏损。不过2022年一季度起,公司逐渐从亏损泥潭走出,业绩快速上行,并于三季度净利润创下历史新高。

2022年上半年,海大集团受到了来自成本端价格上涨、销售端需求下降的双重压力。

成本端,饲料业务主要原材料为玉米、豆粕等,该业务材料成本常年占总成本的95%以上。大宗农产品的价格直接影响了公司的营业成本。

2022年大宗农产品原料价格大幅上涨,豆粕、玉米价格均创下近几年新高,海大集团生产成本水涨船高。iChoice数据显示,2022年11月豆粕价格最高触及5660元/吨,玉米价格最高触及2870元/吨。

需求端,养殖行业的景气度直接影响到养殖户对饲料产品质量的选择、饲料投喂的积极性、饲料产品价格的敏感性等。在2022年上半年生猪“养一头亏一头”的背景下,农户自然选择减产,并降低饲料品质以减少成本。

海大集团表示,2022年上半年饲料行业、养殖行业压力陡增:新冠疫情导致产业链物流运输受阻,下游消费需求下降,畜、禽养殖大幅亏损,养殖规模和饲料需求都持续下降;同时大宗农产品玉米、豆粕等原材料持续、快速上涨给饲料行业带来较大冲击,行业困难重重。

不过到了2022年下半年,生猪养殖行业拐点到来。Wind数据显示,2022年7月1日自繁自养生猪利润年内首次为正,为200.35元/头,实现2022年以来第一次盈利。截至2022年10月14日当周,自繁自养生猪养殖利润为盈利892.63元/头,盈利趋势明显。

养猪赚钱了,农户增加养殖规模,景气度传导到了饲料行业。

海大集团表示,2022年下半年养殖存栏去产能、去库存见底,畜禽养殖终端价格回升,养殖利润可观,终端养殖户的养殖信心、补栏积极性、投料积极性改善,对饲料产品需求和价格的压制明显减弱,养殖行业和饲料行业总体逐步恢复。

从全年的经营数据来看,海大集团实现饲料销量约2160万吨(含养殖内销约140万吨),同比增长约10%;公司生猪养殖全年出栏约320万头,团队专业能力持续提升,养殖成本下降,全年生猪养殖业务扭亏为盈。

中信证券近期研报指出,年末集团场及散户出栏积极性一般,而随着元旦春节到来以及各地疫情逐渐走过高峰,消费端预计将持续边际回暖,猪价短期内已有企稳态势。后续如若春节前提前出栏持续,节后供给压力减少,猪价或淡季不淡。

国联证券1月13日发布研报称,给予海大集团买入评级,理由包括饲料行业基本面改善,饲料销量再创新高;猪价于2022年年中上行改善业绩,2023消费复苏有望提升猪价增利。不过国联证券也提示了动物疫情、极端天气、猪价长期低点、消费恢复不及预期等风险。

1月13日,受业绩预告利好的影响,海大集团涨4.89%。

评论