文|奥维云网

2022年对于空调行业来说是极有挑战的一年,近几年来看,传统的“大小年”概念消失,销量经历连续三年下滑,企业随着行业爆发力水涨船高的阶段已然不再。行业彻底进入需要靠精准穿透才能生存的深水区域,更加考验企业的经营质量,如何更精准、更穿透成为行业主旋律。

复盘:高温纾困显韧性,结构改善助增长

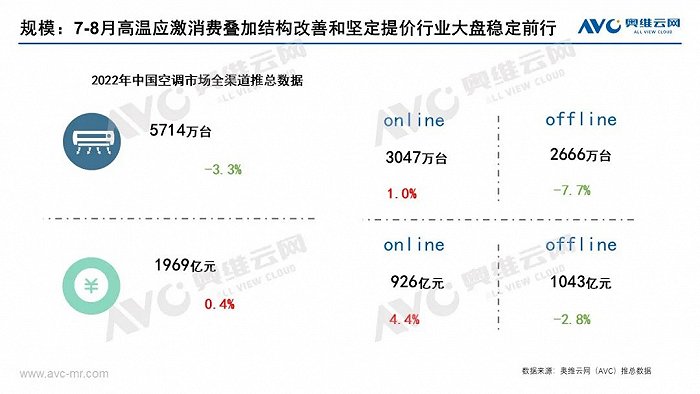

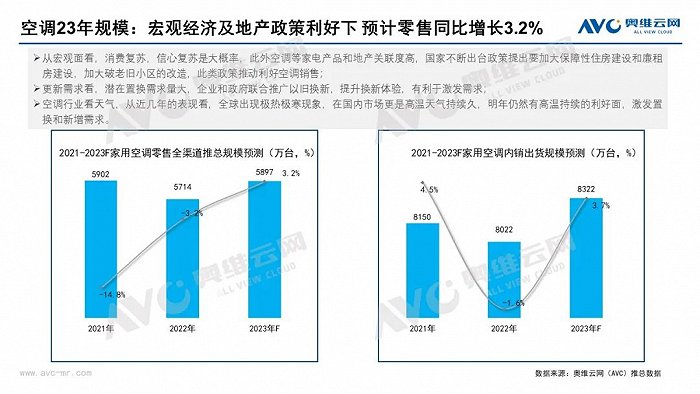

在众所周知的外部压力之下,空调市场今年到底表现如何呢?据奥维云网(AVC)推总数据,2022年中国空调市场全渠道销量5714万台,同比下降3.3%,销额1969亿元,同比增长0.3%,行业持续的结构改善交出了量降额涨的答卷。

奥维云网(AVC)从以下几个角度复盘今年的行业特征:

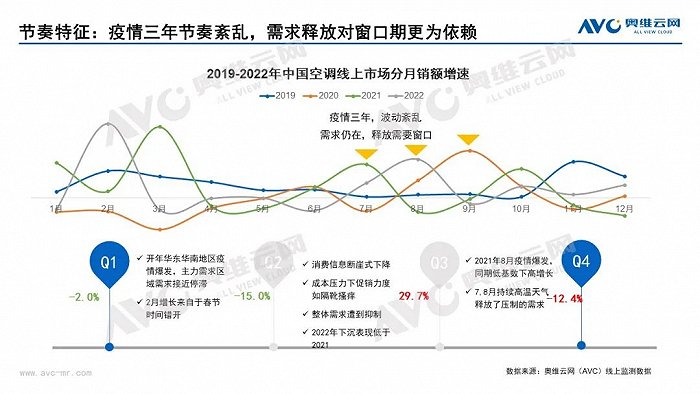

节奏特征:2022年开局便把从业人员的信心将至低点,618的理性价格也没能在旺季开端有效拉动行业增长,让大家更清晰地认知到靠促销的爆发力去寻求增长的途径一去不返,所幸行业强劲的韧性一直存在。7,8月高温带来的窗口期集中释放了一波消费需求,给行业提振了信心,不论市场如何,我们都要坚定一点信心:空调行业强韧性保证了其需求的稳健,只是释放时机需要合适的窗口期;

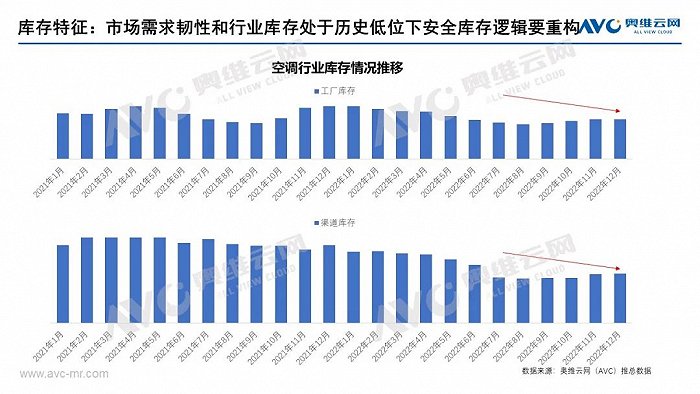

库存特征:近些年来看,无论是工厂库存还是渠道库存,2022都处于行业低位,一方面需求下滑的背景下企业端不愿储备过多的工厂库存,另一方面原材料高位下经销商也不愿囤积高成本下的产品。而7,8月高温纾困之后更是呈现出“史低”状态,高周转强效率已慢慢成为习惯,但是在需求的韧性与行业库存处于历史低位下,安全库存的逻辑需要重构与重视。

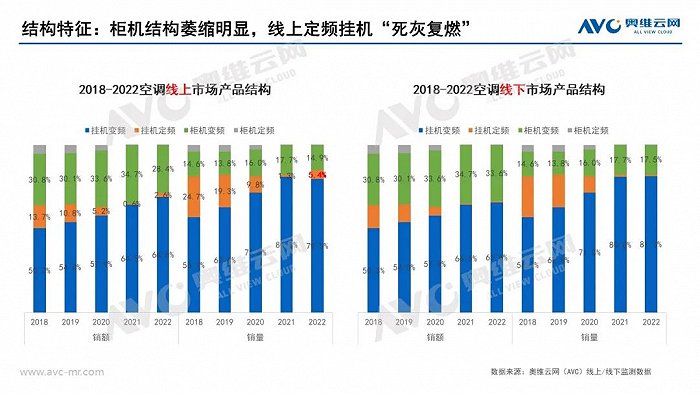

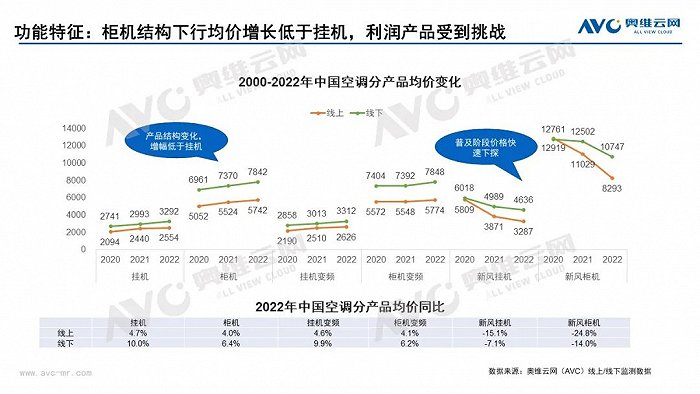

结构特征:以产品结构来看,柜机持续萎缩的态势明晰,线上渠道的收窄幅度高于线下,此等结构下行更是造成了部分品牌的均价下探,同时也造成了线上柜机变频的均价修复进度拉长,四个季度的柜机均价相比2019年都尚存差距;变频与定频方面无论是线上、线下市场,变频已占据绝对主流,但是近两年成本上行与需求不振的背景下,线上挂机定频呈现了“死灰复燃”的状态,2022年线上市场挂机定频销量占比5.4%,相比于2021年提升了4.1%;

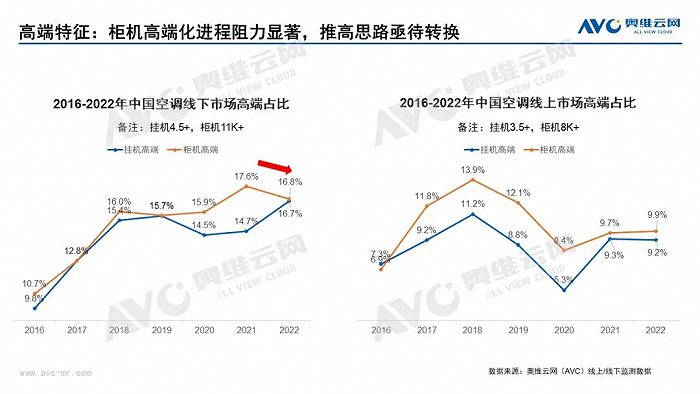

高端特征:高端市场更依赖于地产新增需求的拉动与高端用户紧密的触点链接,但是受限于疫情三年的外部压力,空调高端市场阻力凸显,如果以柜机11K+划分高端线,线下市场高端柜机滑落0.8%;

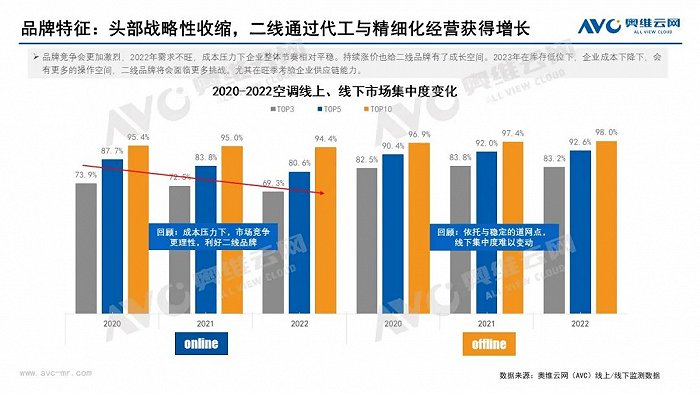

品牌竞争:2022年需求不旺,成本压力下企业整体节奏相对平稳,持续涨价的战略性收缩也给二线品牌有了成长空间,线上TOP品牌集中度三年来表现出下降态势。

对于目前的行业阶段来看,奥维云网(AVC)认为,企业需要在渠道、场景、用户需求端展现出精准的穿透力,高质量、创新力的实现内在生长半径的扩充。

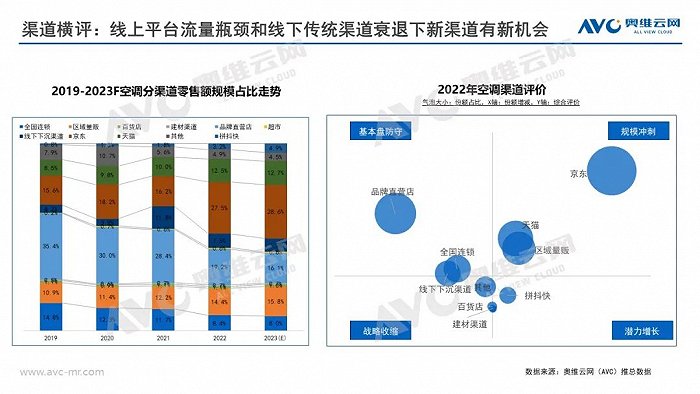

穿透力 1:渠道穿透

渠道呈现出高度碎片化的特征,在不同渠道如何有针对性的去操作,实现碎片化渠道下的贯通与穿透显得尤为重要,抖快拼等新兴渠道近些年作为成交平台的增长良好,相比主流电商渠道占比虽然不高,但是极具成长性,其中抖音直播更是兼具了线上、线下融合的特点,成为各个企业线下引流、销售的有效抓手。

穿透力 2:场景穿透

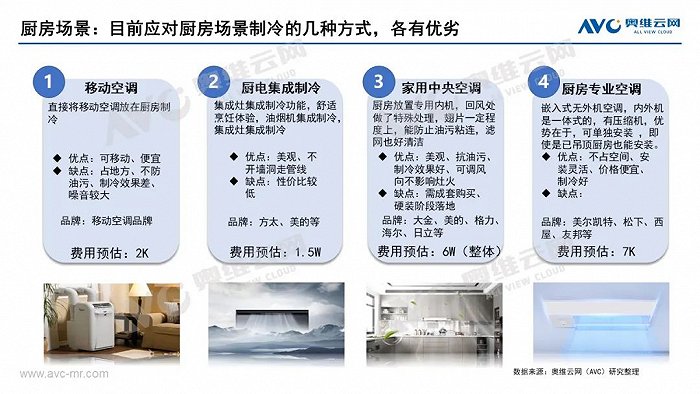

空调的适用场景较多,根据常见的几个场景归纳出了空调场景图,其实不难发现空调适用的稳固场景依旧只有家庭客卧,对于近些年高速成长的几个场景却难以扩充,如厨房场景、驻车场景、户外露营场景、睡眠场景等。总结其原因主要有四:

①此类新场景中空调的优先级低,如露营场景中空调的优先级显著低于烧烤架等设备,睡眠场景中优先级低于睡眠仪等;

②场景中产品构成复杂,以厨房空调而言,移动空调、凉霸、家用中央空调、厨房专业空调、厨电集成制冷均可起到制冷效果,且各有优势;

③功能不具有精准的穿透性,如睡眠空调,线上能直观带有睡眠空调标签的链接较少,功能较为单一,没有穿透睡前、睡中、睡醒全过程,与其他睡眠场景中产品的联动性也较差;

④最重要限制因素则是用户对空调在此类新场景的认知才刚起步。

穿透力 3:需求穿透

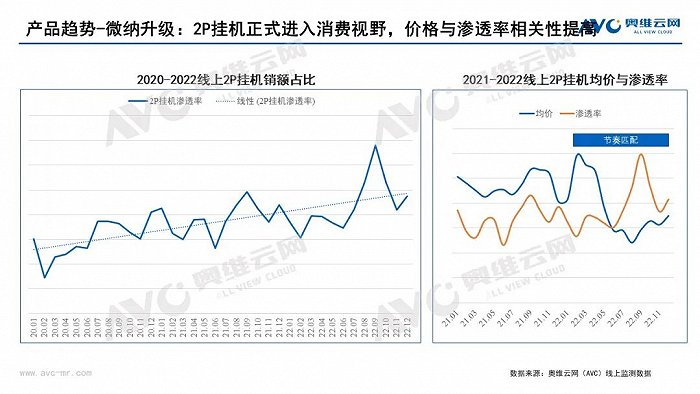

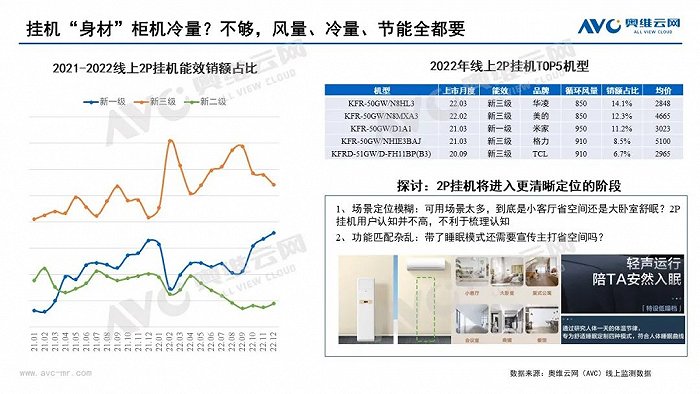

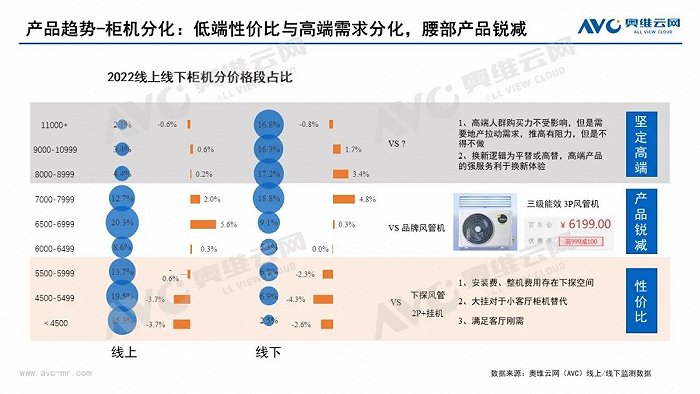

基于消费趋势、用户需求、产品趋势的精准穿透,才是企业无往不利的绝世好剑,本文主要介绍产品趋势相关的内容,其实空调2023年的趋势较为明显,健康、节能、客卧小场景、离线语音、2P挂机、柜机分化是绝对的主线,此处仅介绍2P挂机与柜机分化的相关内容。

2P挂机:现存的渗透率较低,成长潜力良好,以价格与渗透率的结构匹配来看,2022年2P挂机才正式走入需求视野,价格与渗透率呈现出更强的相关性,除此之外2P挂机市场未来的朝向呈现为“两化”,主要是由新三级向新一级过度的节能化与风量、送风距离的“驭风”化,同时将进入更清晰的定位阶段;

柜机分化:主要是来源于风管机零售起量的影响,柜机将呈现坚定高端与极致性价比的两线分化,性价比受风管机整体费用下探与2P挂机对于2P柜机的替代,性价比将更为极致,柜机腰部产品需求将会锐减,高端柜机则会在功能、外观、服务上“应激”成长,给消费者带来更佳的舒适体验。

后市判断:空调行业利好因素较多

2023年对于空调行业来说,利好因素较多,消费复苏、信心复苏是大概率,外加地产保交付以及相关利好政策出台。尤其在三年规模下探的低基数下。我们预判2023年中国空调零售市场销量5897万台,同比增长3.2%。

评论