文|DataEye研究院

以下为《2022电商年度信息流广告投放白皮书》节选内容,建议点开图片查看更清晰。

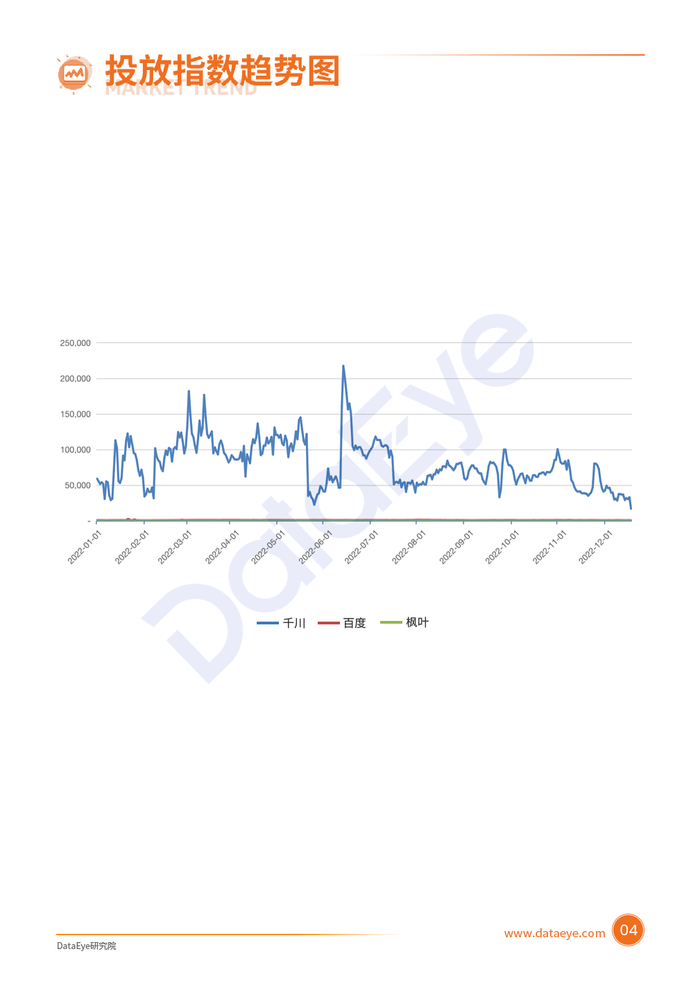

DataEye监测到截止至2022年12月底千川、百度、枫叶三个平台累计投放去重素材量约为2780万组,整体来看,行业总体向好,但素材面临创意不足、同质化严重等问题。

今年上半年投放趋势较为平稳,春节前夕及春节期间,受物流停工影响,行业投放脚步整体放缓,到三月初千川迎来第一波小高峰,投放指数高达181,792,到6月中旬迎来全年“投放顶峰”,投放指数达217,309。

进入下半年,投放趋势放缓,结合营销节点调整投放节奏,在营销节点前夕投放指数较高,千川日常投放指数在60,000左右。

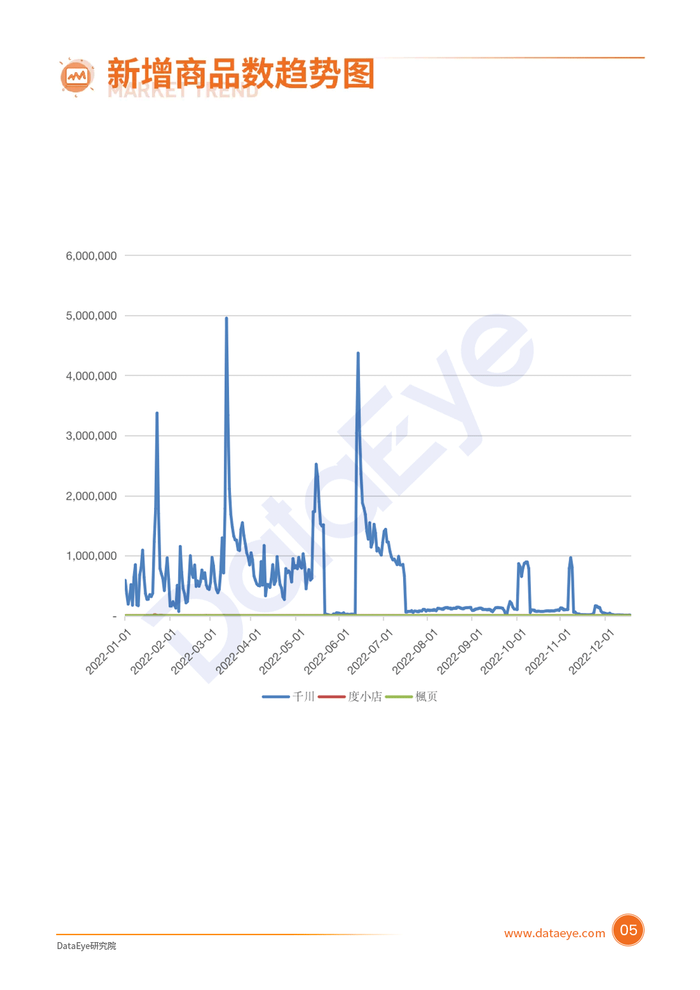

今年上半年,整体呈现波动上升的趋势,出现三次新增商品高峰,分别出现在一月下旬、三月中旬和五月中旬,在3月12日达到年度顶峰,高达495,334,2。其中,千川平台表现强势,多数商家选择深耕千川,主要是看重其流量优势。

下半年整体趋势放缓,尤其是在八月过后,日均新增商品数在800,00左右;且商品新增主要为迎合大促,临近大促期间,新增数量达到小高峰,特别是在国庆期间及“双11”、“双12”期间。在激烈的市场竞争下,二类电商商家无法避免与头部商家正面交锋,正在以其独有的方式进行“竞争”,抢夺流量。

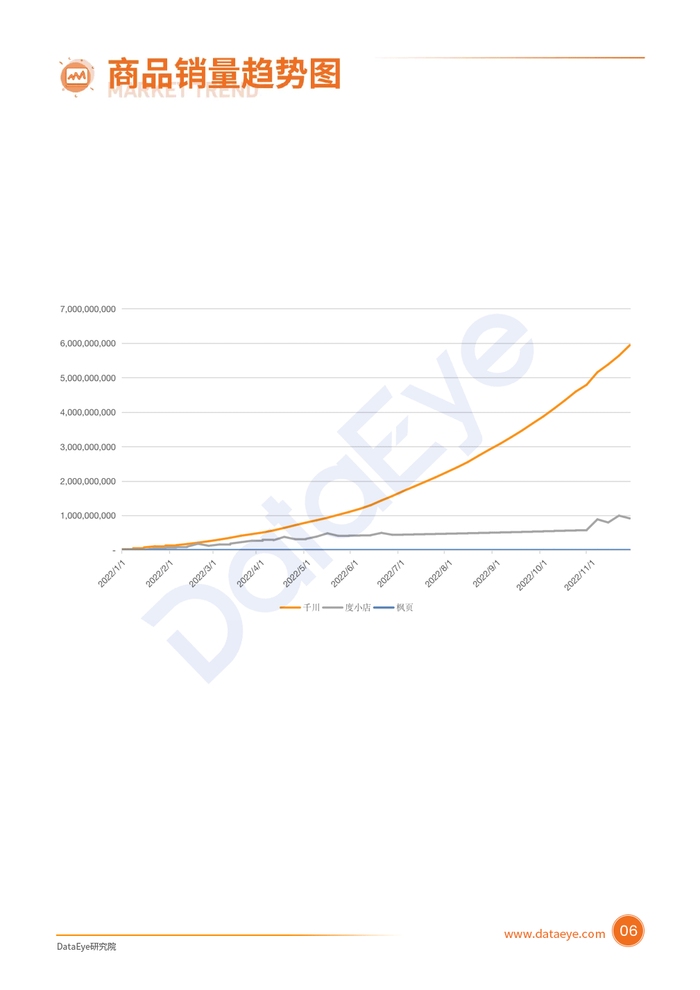

全年销量呈现稳步上升趋势,自从新冠疫情爆发以来,直播带货就迎来了指数级的增长,辅助商品销量增长。

经历年初“停滞”阶段,在4月开始出现快速增长;商品销量契合营销节点节奏,在“双11”期间达到顶峰,销售指数日均值5亿左右。销量整体波动不大,整体呈现稳步增长。

随着流量成本越来越高,高效、完善的供应链的重要性逐渐凸显,想要在激烈的市场竞争中立于不败之地,如何降低交易和物流成本,深耕产品质量及供应链是进入二类电商行业商家们急需思考和突破的。

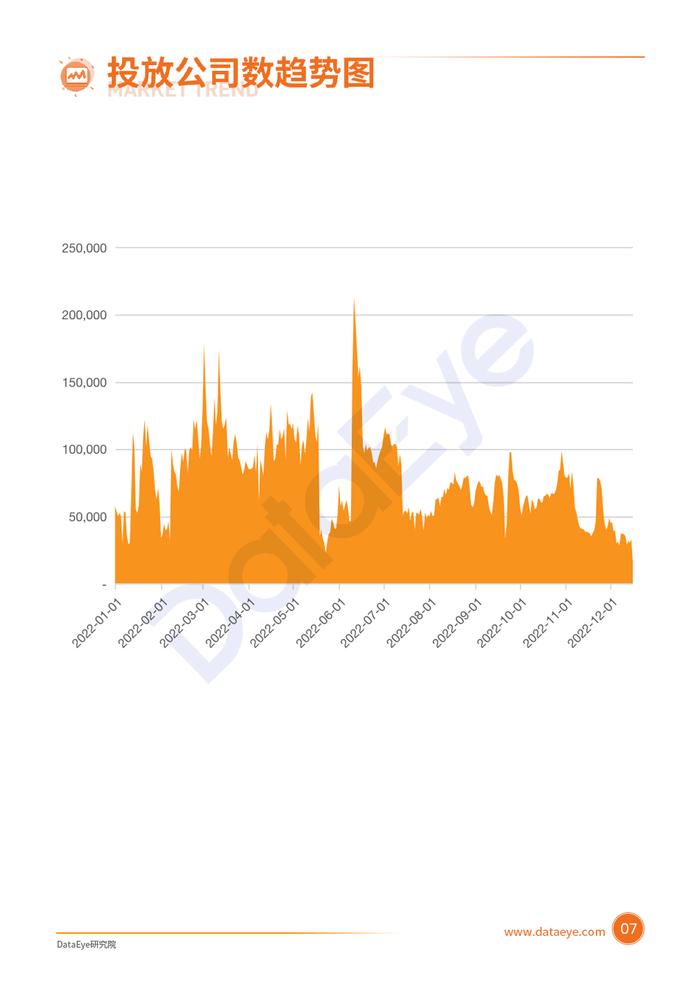

整体来看,投放公司对比去年明显呈现增长趋势,今年上半年受疫情影响,一月中下旬到二月出现“投放低谷”,日投放商家不足50,000家;五一假期前后出现一波“投放高峰”,日投放商家高达100,000家。

进入下半年,投放趋势较为平稳,日均投放商家大约在60,000左右,在营销节点前后投放商家增多。

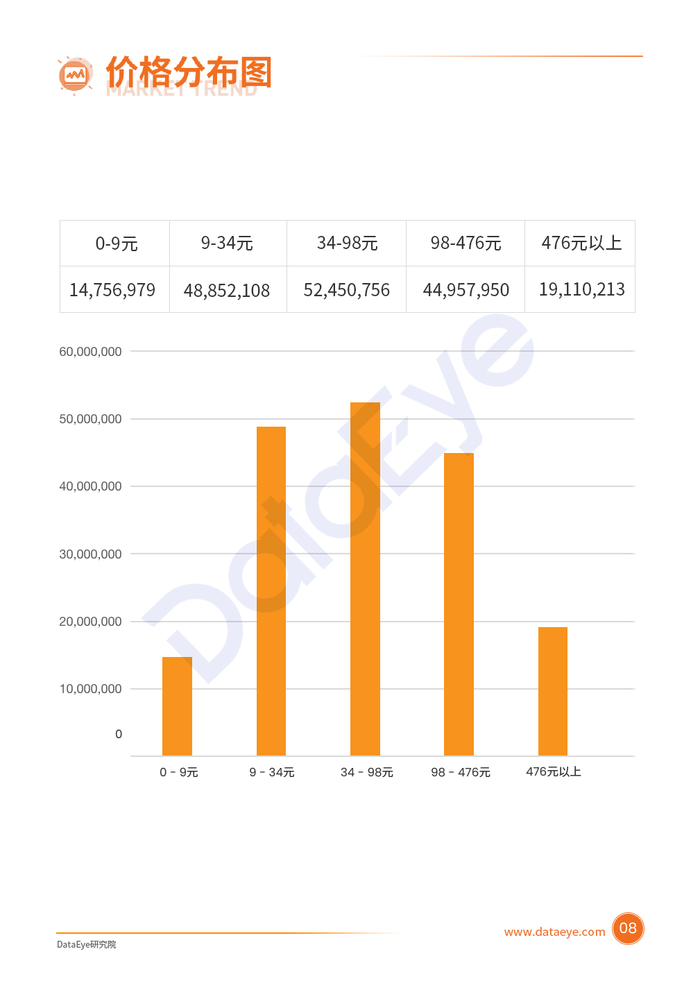

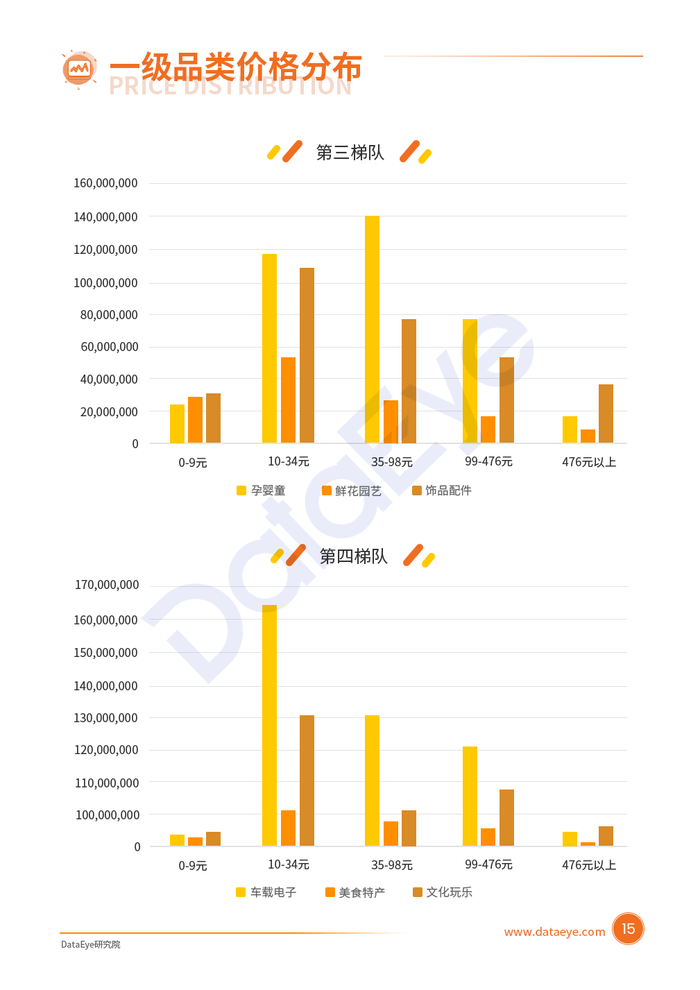

商品价格区间仍以低价区间为主,100元以下的商品占据主要市场,占比在64%;34-98元的商品占比最高,达29%。对比去年,商品价格区间变化较大,高价商品增多,商品不再以“低价”取胜,这意味着消费者更看重商品品质,愿意为高品质商品买单。

整体定价区间都是相对亲民的价格,可以看出二类电商还是以日常刚需商品为主。猜测低价区间内有较多直播引流款,为商家、达人带来销量增长。

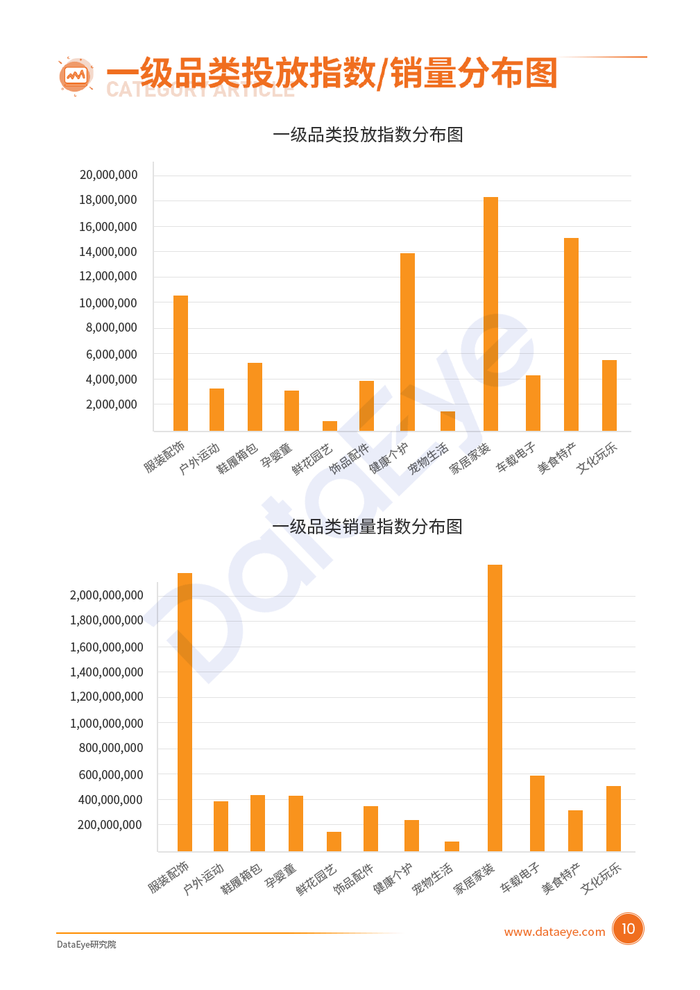

家居家装、美食特产、健康个护、服装配饰四大品类为投放主力军,投放指数均超过1,000W,占比超68%。

家居家装、服装配饰、车载电子、文化玩乐四大品类为销量TOP4,可以看到符合日常刚需的日用百货、服装配饰稳居前列。

从商品适用性别来看:总体女性用品偏多,这体现出,女性消费品种广泛且女性消费力强,然而一个例外是男上装,这可能是因为今年6月“云爸爸”品牌男装创新带货模式,掀起中年男装带货风潮。

从商品适用的场景来看:居家用品偏多,典型如厨房配件、洗护清洁、家居布置,较为例外的是垂钓钓具,原因在于近年来,垂钓趋于年轻化,加之短视频平台多位垂钓达人优质内容催化,钓具开始备受欢迎。

从刚需、非刚需来看:刚需的商品偏多,典型就是服饰美妆、洗发护发、方便速食,这与抖音整体购物场景有关,平台通过内容种草,激发用户兴趣和购买欲,再通过机制匹配精准推送给用户。

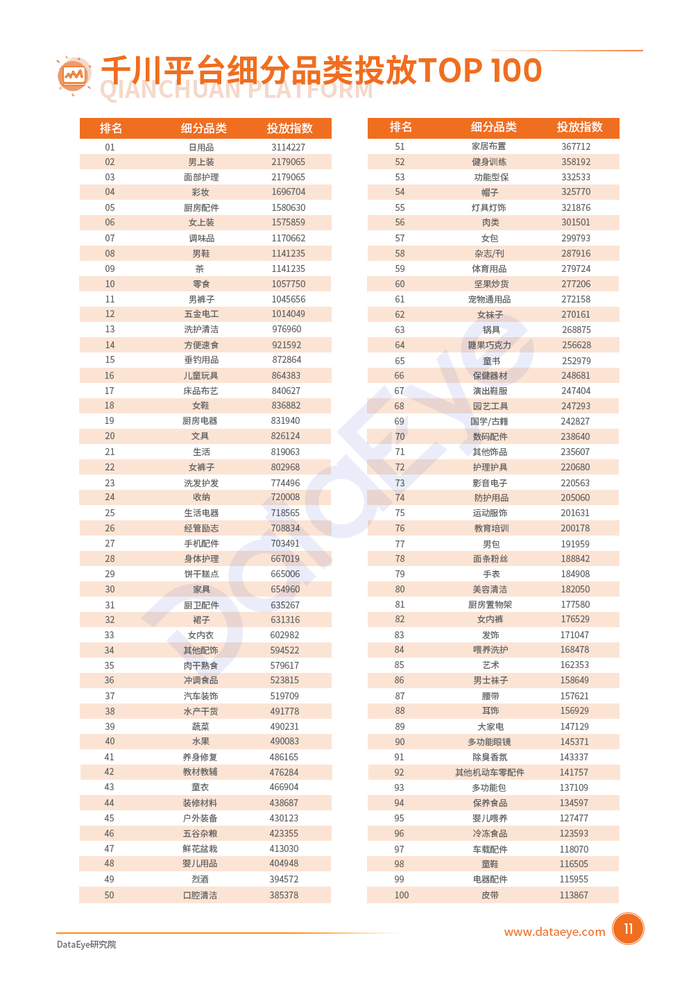

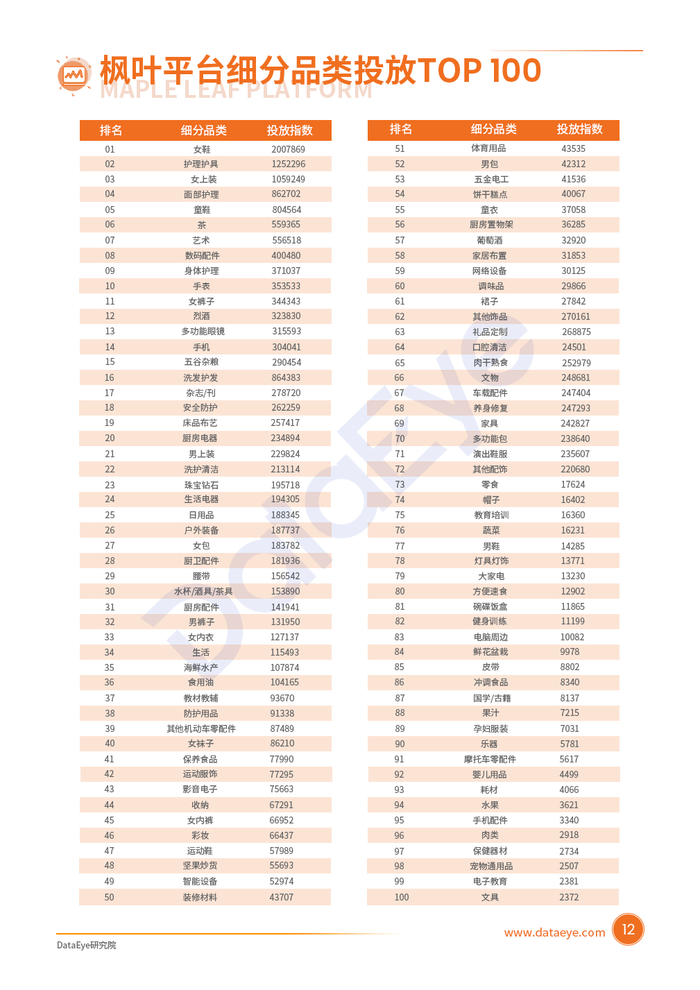

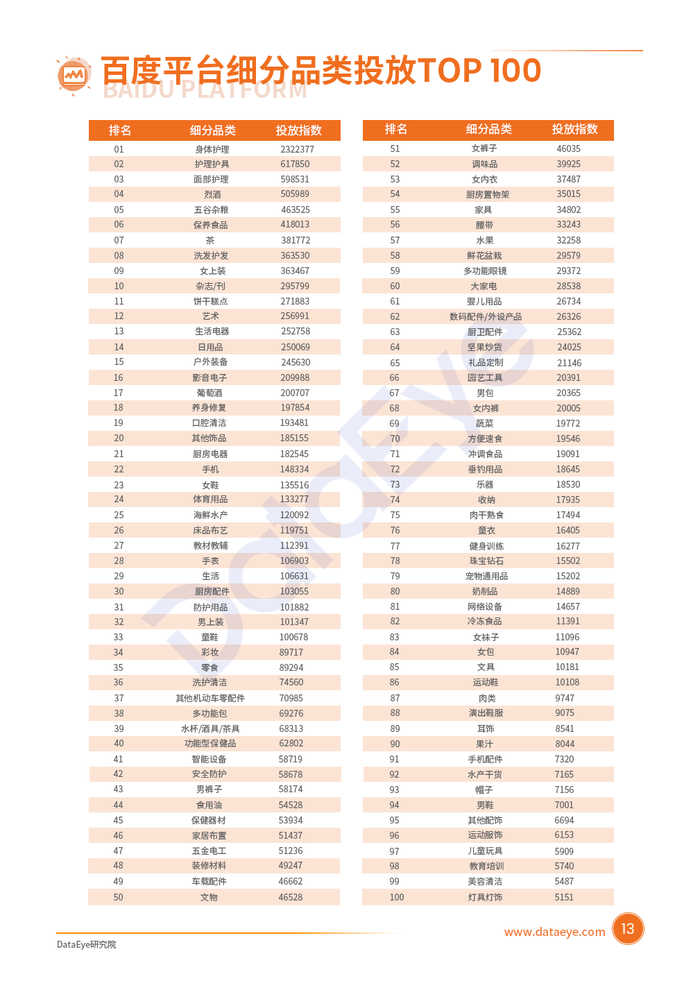

关注美食特产,方便、快捷为关键:三大平台中,零食、糖果巧克力、肉干熟食、坚果炒货等品类频繁出现,值得注意的是“方便速食”投放指数明显增高,商家可着重关注预制菜、方便面等快捷的吃食。

家居日用为长期需求,收纳、防护需重点关注:三大平台中日用品、家居配件、家居布置投放指数较高,值得关注的是“收纳”、“多功能包”、“防护”等商品投放指数升高,此外,“防护用户”成为日常所需,热度不减,商家可持续关注。

养宠需求激增,品质化成趋势:三大平台中“除臭香氛”、“宠物用品”、“喂养洗护”投放指数较高,人基本的吃穿用产品类目,几乎都可以套用在宠物身上去尝试,例如:花洒、沐浴露、速干毛巾、洗浴盆、去毛刷等等。

从整体来看,商品价格带多控制在百元至五百元一下,低客单价、高性价比仍是用户的追求。

各品类“高价”商品逐步增多:低客单价商品多作为运营策略的秒杀款来吸引用户,随着市场经济的稳步发展,人们的消费需求从过去的“从无到有”到现在的“从有到精”家居家装、饰品配件、服装配饰等品类商品价格逐步提升,476元以上商品增多。

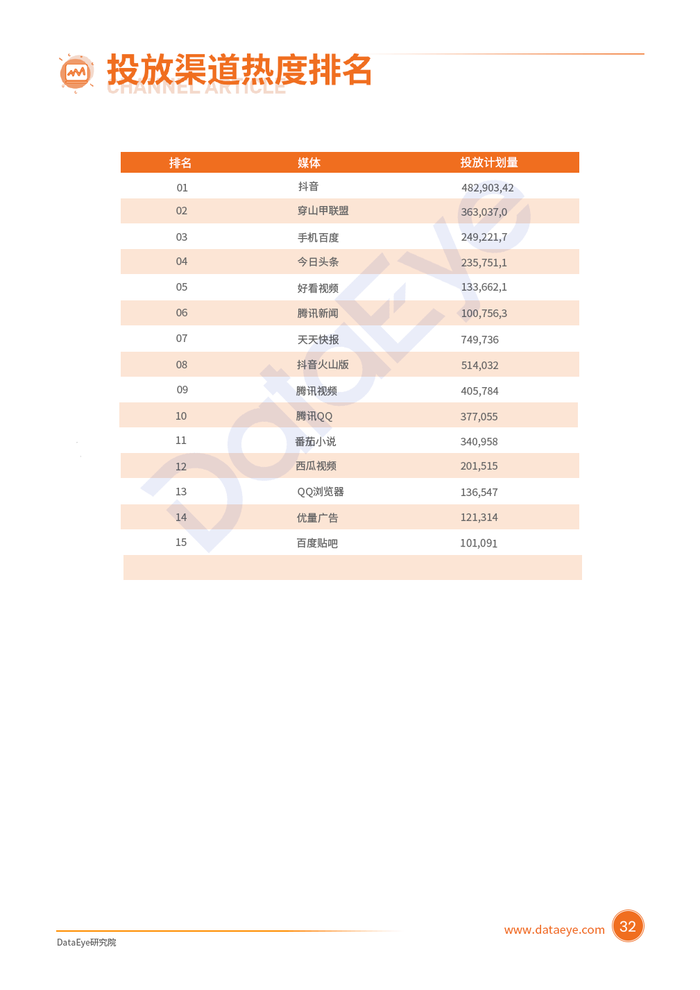

“一超多强”,梯队差距扩大。2022年投放平台方面,抖音“一超”;穿山甲联盟、手机百度、今日头条、好看视频等“多强”的局面延续,且抖音素材量同比大幅增长,大幅度拉开与其它平台的差距。

聚焦到重点媒体。QQ、微信、小红书等App移动端用户的渗透率整体呈现上升趋势,不再投放单一平台,开始多平台、多渠道投放。

字节系素材体量大,腾讯系平台多,潜力大。字节系仍是素材投放量最大的阵营,然而素材投放量主要集中在抖音,除穿山甲联盟、今日头条外,普遍增速不高。腾讯系阵营平台多、流量杂,腾讯系除优量广告、腾讯新闻外,均有不同程度的降低,反映出在这些平台买量效率不佳。

评论